每日經濟新聞 2025-04-16 21:09:00

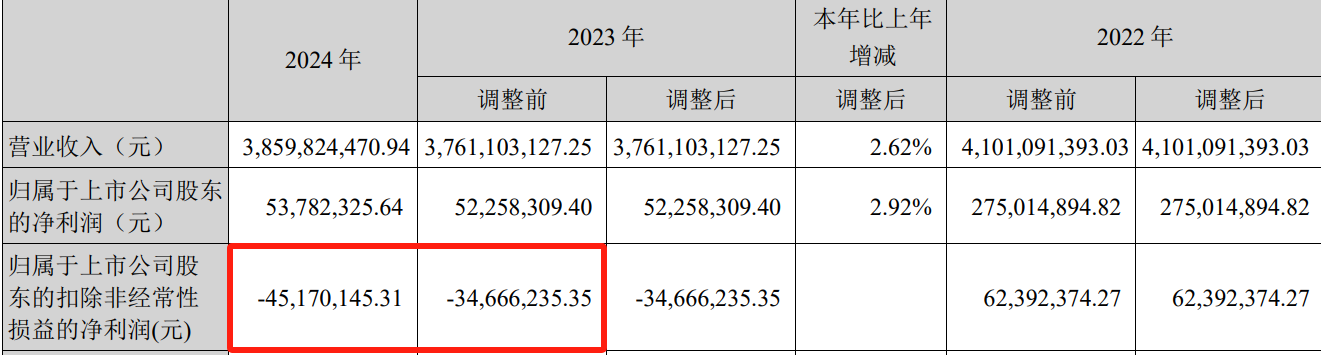

2024年,秦川機床營業收入微增2.62%至38.6億元,歸母凈利潤上升2.92%至5378萬元,但扣非凈利潤虧損擴大至-4517.01萬元,主業盈利能力持續承壓,依賴政府補助。

公司高精度齒輪加工機床等產品出口占比提升,全年機床出口收入同比增長35%。秦川機床董秘辦人士表示,第四季度受政策影響訂單恢復強勁,但高端定制化產品交付周期長,業績體現有滯后性。

此外,公司在機器人減速器領域布局較早,但諧波減速器尚未規模化生產,貢獻營收有限。

每經記者|張文瑜 西安 每經編輯|賀娟娟

2024年,中國工業母機行業步履維艱。

中國機床工具工業協會數據顯示,2024年全行業營業收入同比下降5.2%,利潤總額斷崖式下跌76.6%,行業毛利率壓縮至低位。

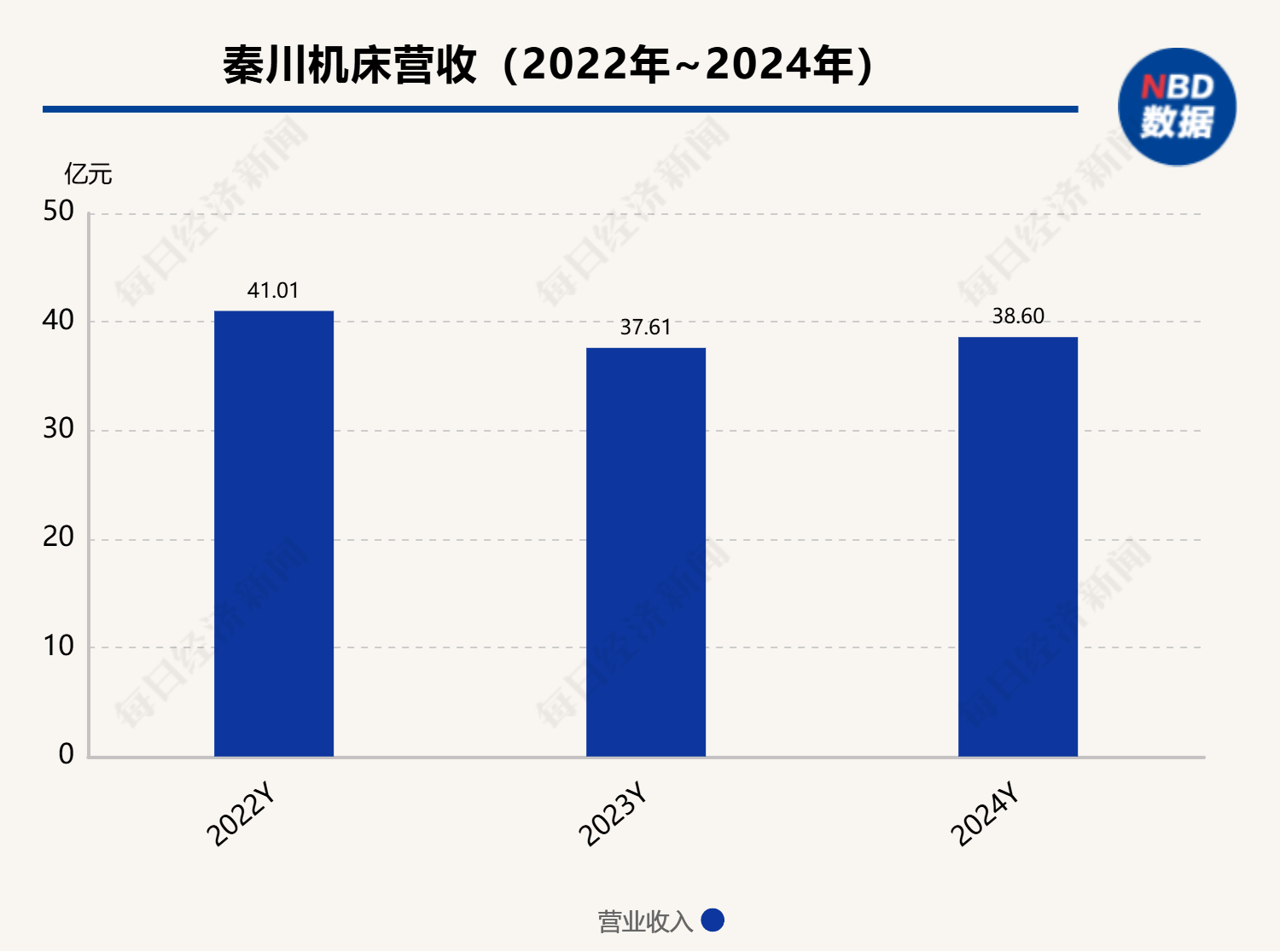

作為老牌龍頭的秦川機床(000837.SZ),其營收微增2.62%至38.6億元,歸母凈利潤5378萬元,同比上升2.92%,但扣非凈利潤連續兩年虧損,2024年擴大至-4517.01萬元,主業盈利能力持續失血,依賴政府補助。

來源:秦川機床公告

《每日經濟新聞》記者注意到,公司于早期布局的機器人減速器業務,在技術積累層面具備先發優勢。然而,該產品主要應用于工業機器人領域,并且需要與進口產品同臺競爭。面對當下人形機器人產業爆發,其諧波減速器尚處于研發和試制階段,未進行規模化生產的布局。

就目前而言,機器人減速器業務為秦川帶來的營收,在其總營業收入中所占比重僅為個位數。

秦川機床董秘辦相關人士告訴記者,第四季度受政策影響,秦川在訂單的恢復上有比較強勁的表現,但因為產品特性,部分高端定制化產品交付周期在6至8個月,體現在業績層面會有滯后性。

工業母機作為國之重器、工業基石,處于制造業產業鏈最核心的環節。

秦川機床作為行業龍頭,具備機床與零部件制造能力,在齒輪加工機床、加工中心、車削中心、螺紋磨床、復雜刀具等領域處于國內第一梯隊。同時,也能夠為機器人、新能源車等下游行業提供機床及零部件產品。

根據年報披露,2024年秦川機床營業收入及歸母凈利潤均實現微增,分別同比增長2.62%、2.92%。

但事實上,秦川機床扣非凈利潤已經連續兩年處于虧損。

2023年,機床行業整體需求減弱,訂單總量下滑,同時價格下行成本上升,雙向壓縮企業利潤空間,秦川機床扣非凈利潤為-3466.62萬元,同比下降155.56%。

2024年,機床行業下游需求分化顯著。新能源汽車、航空航天領域的高端機床需求增長,但傳統制造業投資疲軟,中低端產能過剩加劇價格戰。受此影響,秦川機床扣非凈利潤為-4517.01萬元,虧損較上年略有擴大。

每經記者注意到,秦川機床能夠維持歸母凈利潤為正基本依賴政府補助。

2024年全年,秦川機床合計非經常性損益為9895萬元,其中計入當期損益的政府補助達1.19億元。若剔除補貼,公司實際虧損遠超賬面。

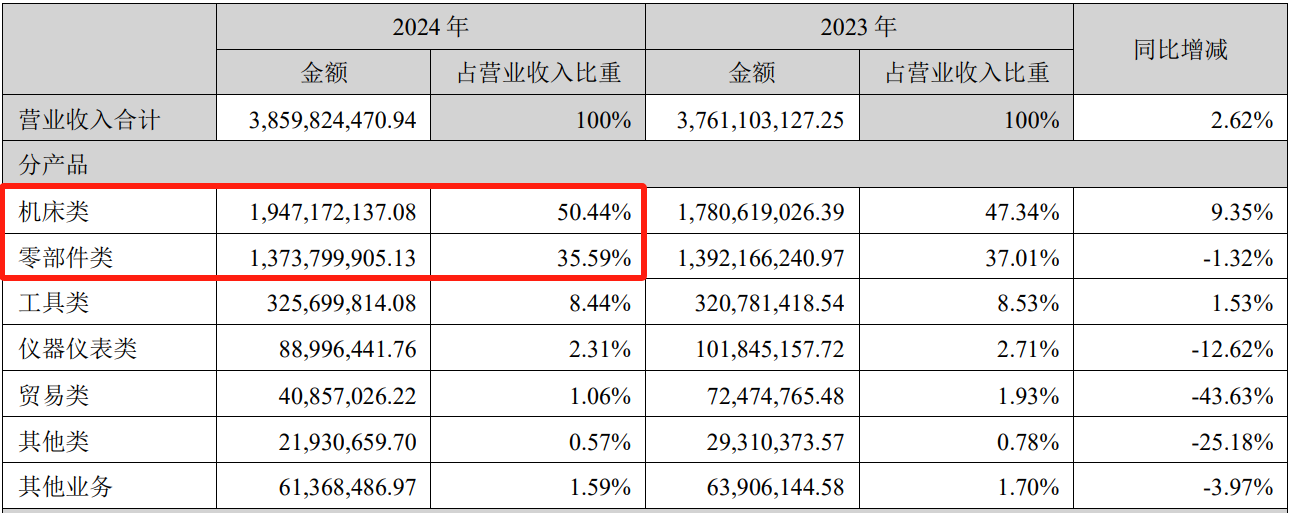

分產品來看,機床類產品營業收入為19.47億元,占總營收比例過半,較去年同期增加9.35%。零部件類產品營收13.74億元,占比35.59%,較去年同期略有下降。

來源:秦川機床公告

據其年報披露,2024年,秦川機床高精度齒輪加工機床、數控磨床、數控車床等高技術含量、高附加值產品出口占比大幅提升, 全年機床出口收入同比增長35%。零部件產品出口西班牙、德國等歐洲國家。

目前,機床部分下游行業已處于復蘇階段。尤其是政策層面,在“大規模設備更新”政策催化下,2024年行業運行呈現前低后高走勢,對機床工具行業產生了明顯的拉動效應,主機產品需求端呈現增長。

“行業2024年整體情況是前低后高,但是秦川和整個大行業的情況略有不同,我們整體是前高后低,上半年好于下半年,但第四季度受政策影響,又好于第三季度。”秦川機床董秘辦相關人士表示,秦川作為設備制造端,處于政策傳遞下游,四季度在訂單的恢復上有比較強勁的表現,但因為產品特性,部分高端定制化產品,交付周期在6至8個月,所以體現在業績層面會有滯后性。

此外,每經記者注意到,秦川機床子公司陜西漢江機床有限公司亦拖累了公司經營狀況。2024年,其凈利潤為-1908萬元,較去年同期的-78.70萬元,虧損幅度亦在加劇。

“從業務構成來講,漢江機床有機床業務,也有零部件業務,2024年兩塊業務的收入下降比例均超過10%。”上述相關人士進一步表示,“機床業務自2024年11月起訂單強勁反彈,但受限于機床交付周期,業績預計在2025年上半年兌現;零部件主要是絲杠產品,60%的市場來自國內其他機床企業,行業不好的話,該產品收入勢必受影響。”

秦川機床是老牌機床龍頭,在機床領域扎根多年,技術底蘊深厚。其在機器人領域的布局上,也算“起了個大早”。

2012年,國內機器人產業尚處萌芽,秦川機床便前瞻性地布局機器人減速器領域,成為國內首批研發RV減速器的企業。2013年,秦川機床投資1.94億元實施工業機器人關節減速器產業化項目。

至2016年,秦川技術積累初現成效:減速器產品突破小批量生產,客戶覆蓋機械手臂、焊接等場景,國內外客戶超百家。

2018年,秦川機床機器人減速器迎來爆發式增長,產能攀升至2000臺/月,銷售收入同比激增141%,客戶數量突破260家。其產品線逐步擴展至5大系列、140余種速比,成為國內規格最全的減速器制造商之一。

雖未公布機器人減速器的具體收入,但零部件領域在秦川總營收中的占比逐年上升。以2018年為例,減速器所在的零部件產品類別營業收入大增14.52%,成為當年主業營收增長最猛的板塊。

秦川2013年布局機器人關節減速器產業化,前期產能建設投入超4億,已基本完成。截至2021年底,項目一期具備年產6萬-9萬套的生產能力,如果二期全部建成的話,具備年產18萬套的能力。上述相關人士向記者透露。

上述人士進一步表示,整個減速器市場體量大概不到40個億,其中50%~60%是進口的,剩下40%~50%是國產,RV減速器行業目前國產化率不高,秦川在國產領域屬于第一梯隊。“鑒于工業機器人關節減速器下游市場未達預期,所以目前二期暫未投入。”

可以明顯看到的是,2020年,大股東法士特集團入主后,秦川機床開啟“瘦身健體”改革,聚焦“主機+核心部件”驅動,隨后開啟的兩輪融資重心均向機床高端智能化、新能源汽車零部件傾斜。

而近年來,隨著人工智能和機器人技術的快速發展,機器人賽道呈現出爆發式增長的態勢。其中,RV減速器在高精密傳動方面發揮著至關重要的作用;諧波減速器則憑借關節輕量化、體積小型化,在人形機器人生產中備受青睞。

有機構預測,到2027年,人形機器人的廣泛應用將催生大量諧波減速器及RV減速器的產能缺口。

作為入局最早的RV減速器企業,秦川在機器人賽道的布局和發展頗受市場關注。

二級市場方面,今年以來,受人形機器人浪潮推動,秦川亦表現不俗。例如4月2日,秦川機床因“機器人+工業母機”雙概念遭機構搶籌,單日凈買入超億元。

每經記者注意到,2024年半年報中,其透露高精傳動機器人關節減速器銷量及收入在報告期內同比增長超過25%。

全年年報中,秦川機床表示,目前在工業機器人關節減速器已有5大系列、40多種規格、140多種速比,且成功研發面向人形機器人領域的數控絲杠磨床和螺紋磨床。2025年2月,其披露已完成6款諧波減速機產品的研制開發。

不過,據每經記者了解,截至目前,秦川機床機器人減速器的收入主要來自RV減速器,諧波減速器尚處于研發和試制階段,未進行規模化生產的布局,產品領域相對單一。而機器人減速器營收占秦川總營業收入比重仍是個位數,貢獻的業績相對有限。

“人形機器人對于諧波減速器需求量還在市場化非常初期的階段,這種情況下,其實國內諧波減速器的市場競爭非常激烈,遠超RV減速器。我們不會貿然去擴產目前相對來說產能非常富裕的一個領域。”上述相關人士表示。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP