每日經濟新聞 2025-04-08 22:23:17

2024年,A股8家股份制銀行陸續發布年度業績報告,展現了經營策略的深度調整與轉型。面對利息收入和中間業務收入下滑的壓力,股份制銀行通過提升投資收益、優化負債結構等手段應對挑戰。投資收益成為利潤增長的重要支柱,部分銀行的投資收益甚至超過手續費及傭金凈收入。此外,零售業務承壓背景下,信用卡貸款減少,個人按揭、消費貸等業務逐步崛起。

每經記者 宋欽章 每經編輯 張益銘

股份行2024年的業績報告揭示了經營策略的調整與轉型。在這場變革中,股份制銀行正努力尋找新的增長點,以實現高質量、可持續發展。

面對利息收入承壓、中間業務收入下滑的雙重困境,投資收益成為支撐銀行利潤增長的重要力量。在零售業務普遍承壓的背景下,股份制銀行紛紛轉向精耕細作,通過提升非利息收入、加強風險控制、數字化轉型等手段應對挑戰。信用卡業務風光不再,個人按揭、消費貸等業務逐漸崛起,為銀行零售業務注入新活力。

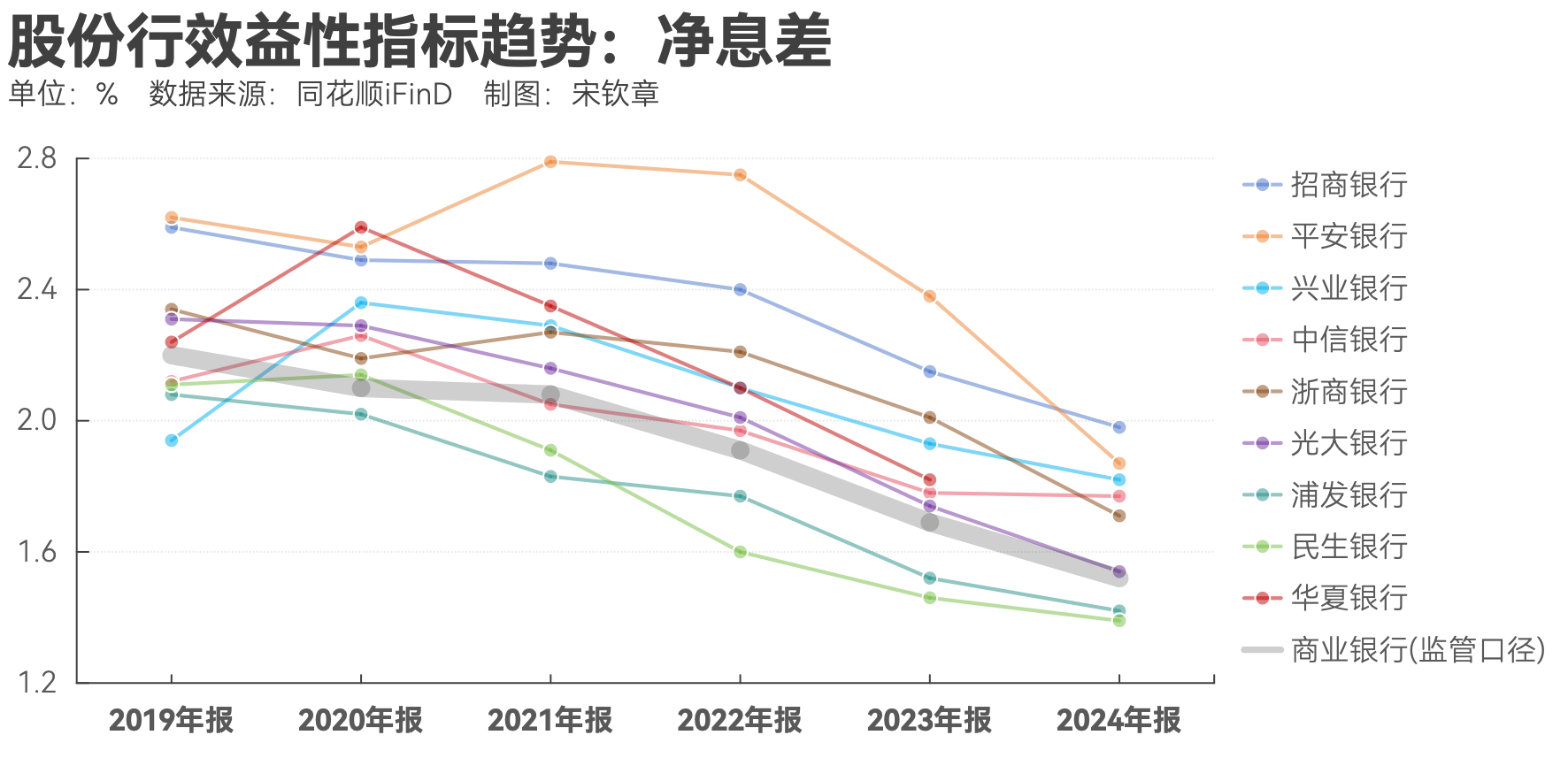

不論如何,對于我國的股份制銀行而言,現階段息差收入仍是主要的收益來源,凈息差收窄直接影響商業銀行的盈利能力。記者注意到,在持續讓利實體經濟的基調下,資產端收益率提升空間受限,部分銀行選擇優化負債結構作為穩定息差的關鍵策略,也有銀行關注行業機遇中潛在的中高收益資產投資機會。

截至發稿,除了華夏銀行僅披露了2024年業績快報以外,A股其他8家股份行均已發布完整的2024年度報告。

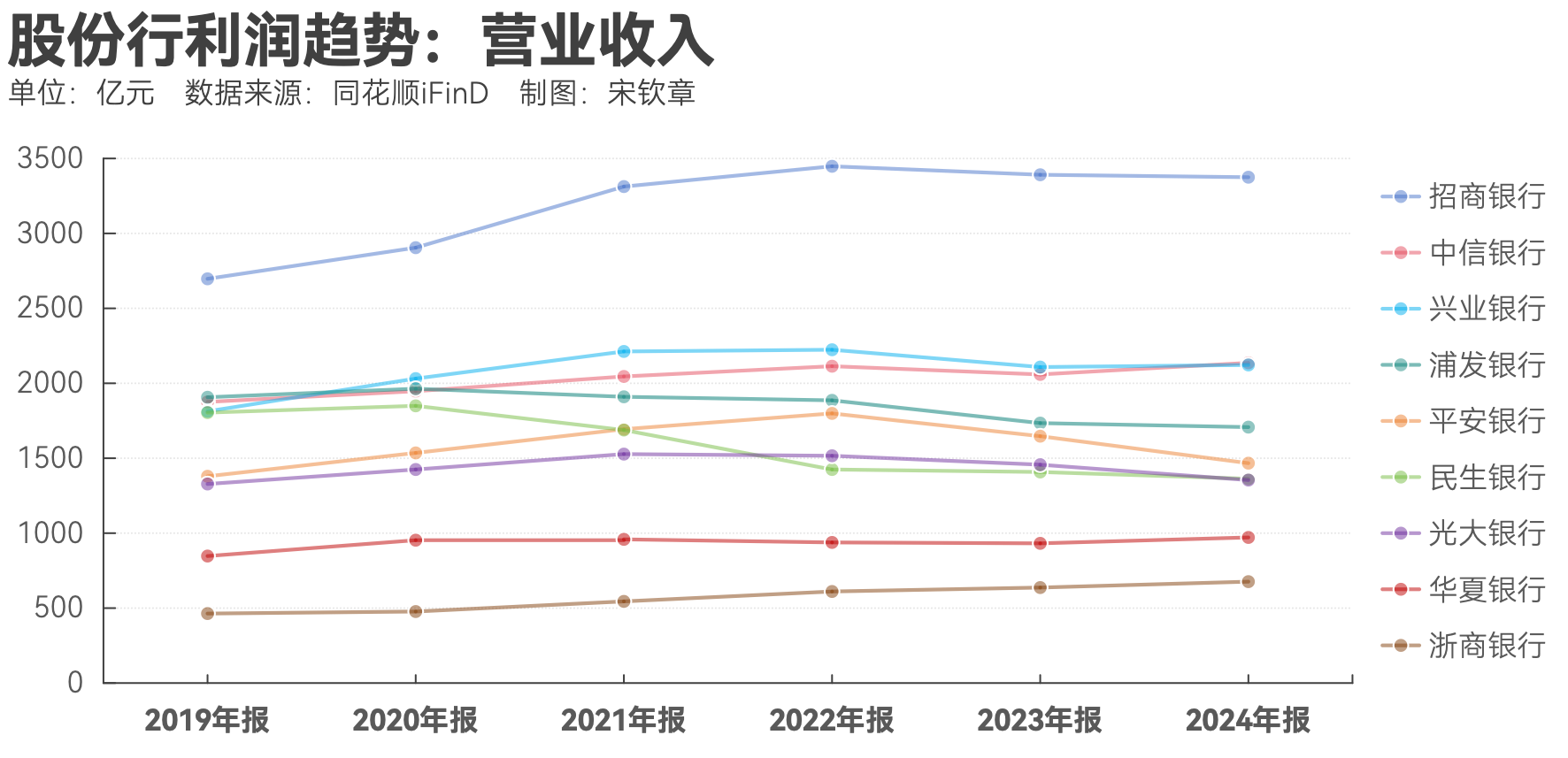

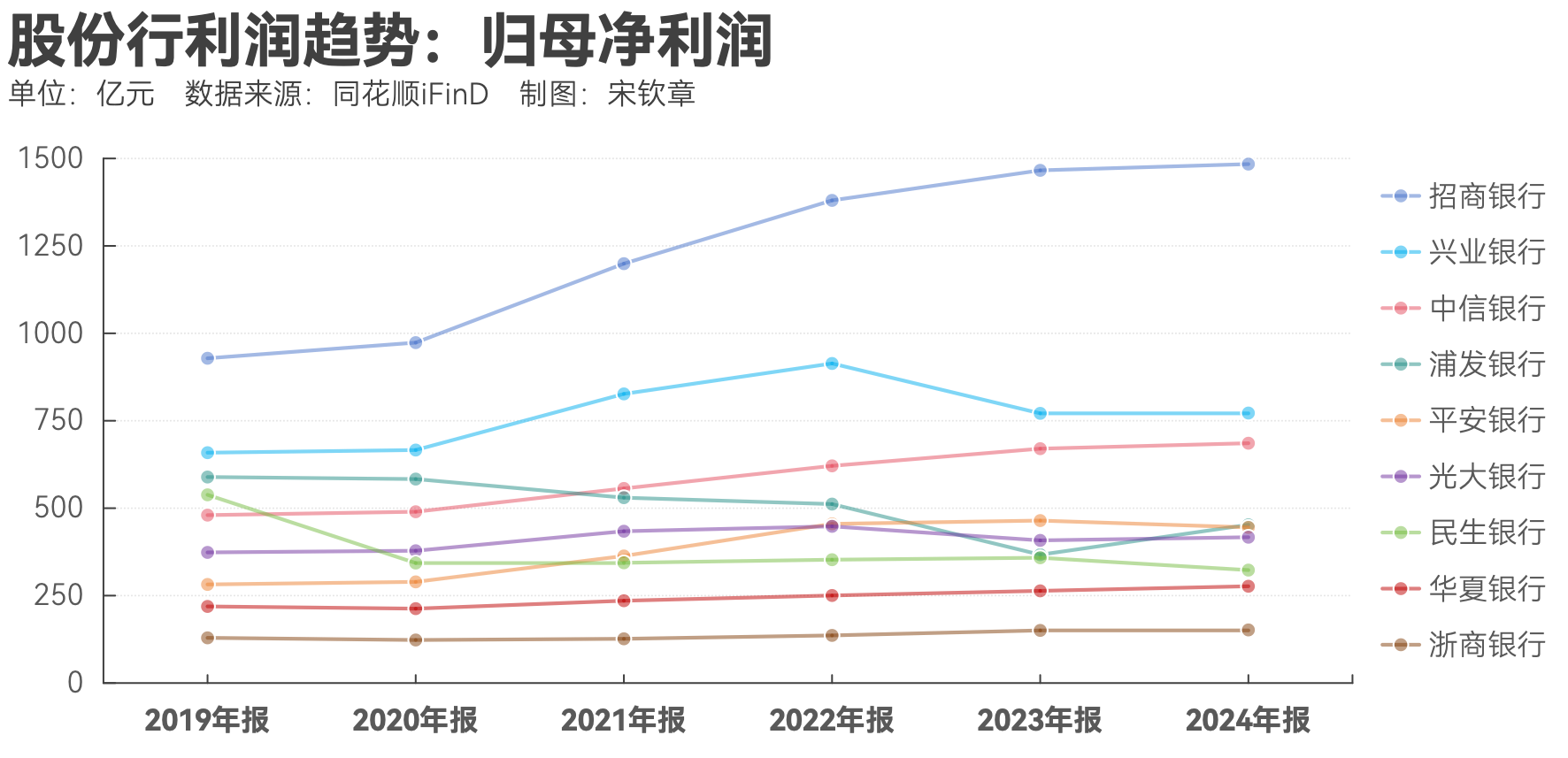

相較于2023年,股份制銀行的經營業績排名出現了一些變動。在營業收入方面,招商銀行穩居榜首且遙遙領先其他股份行,而興業銀行則將第二名的位置讓給了中信銀行。至于歸母凈利潤,前三名的位置仍然分別被招商銀行、興業銀行和中信銀行占據,但浦發銀行的歸母凈利潤較上一年有顯著提升,躍居股份制銀行第四位。

回顧過去五年的銀行利潤趨勢,近兩年股份制銀行的凈利潤增速普遍進入了平穩階段。近年來,股份制銀行通過多元化收入來源,成功保持了利潤相對穩定。

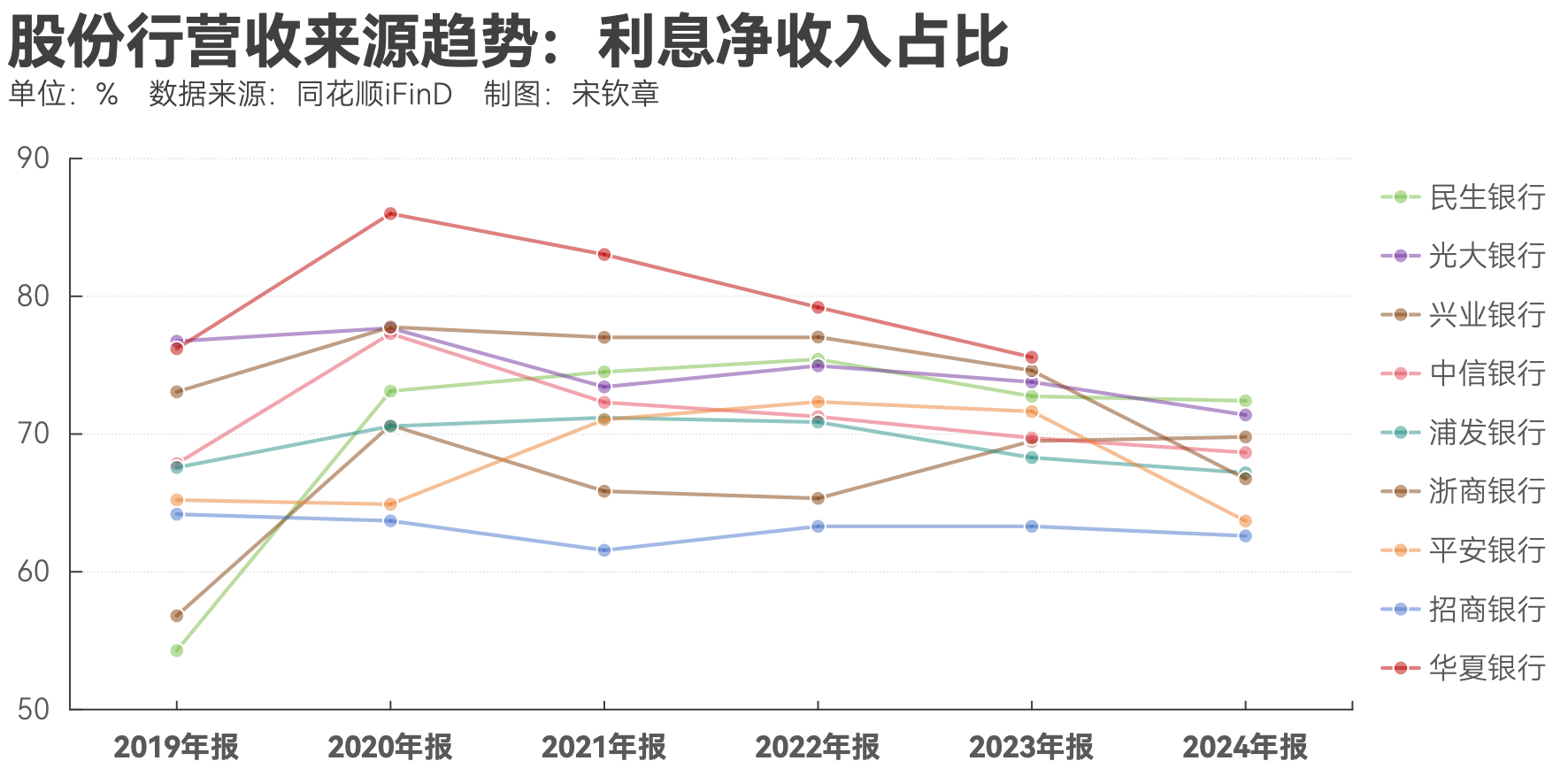

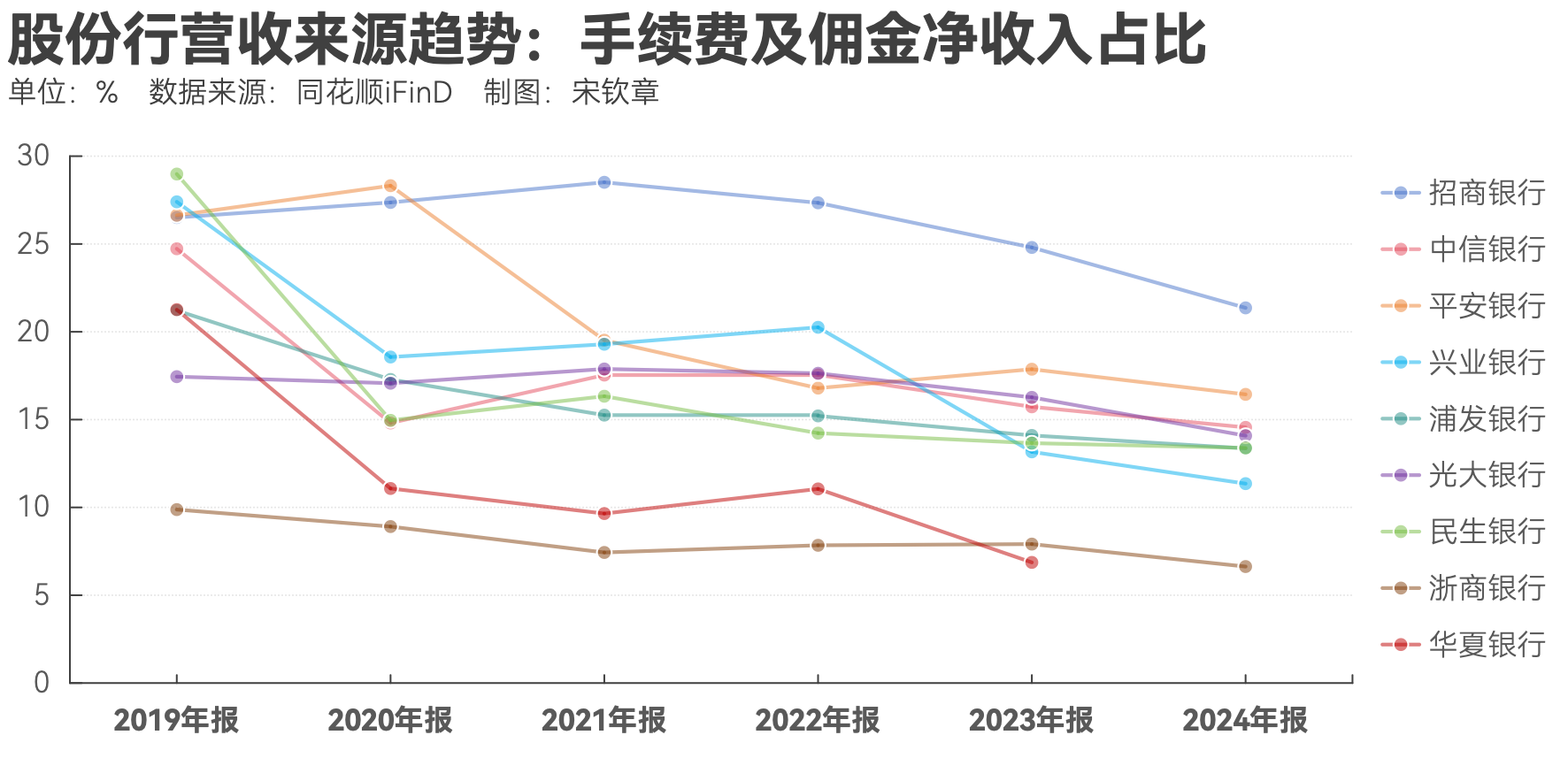

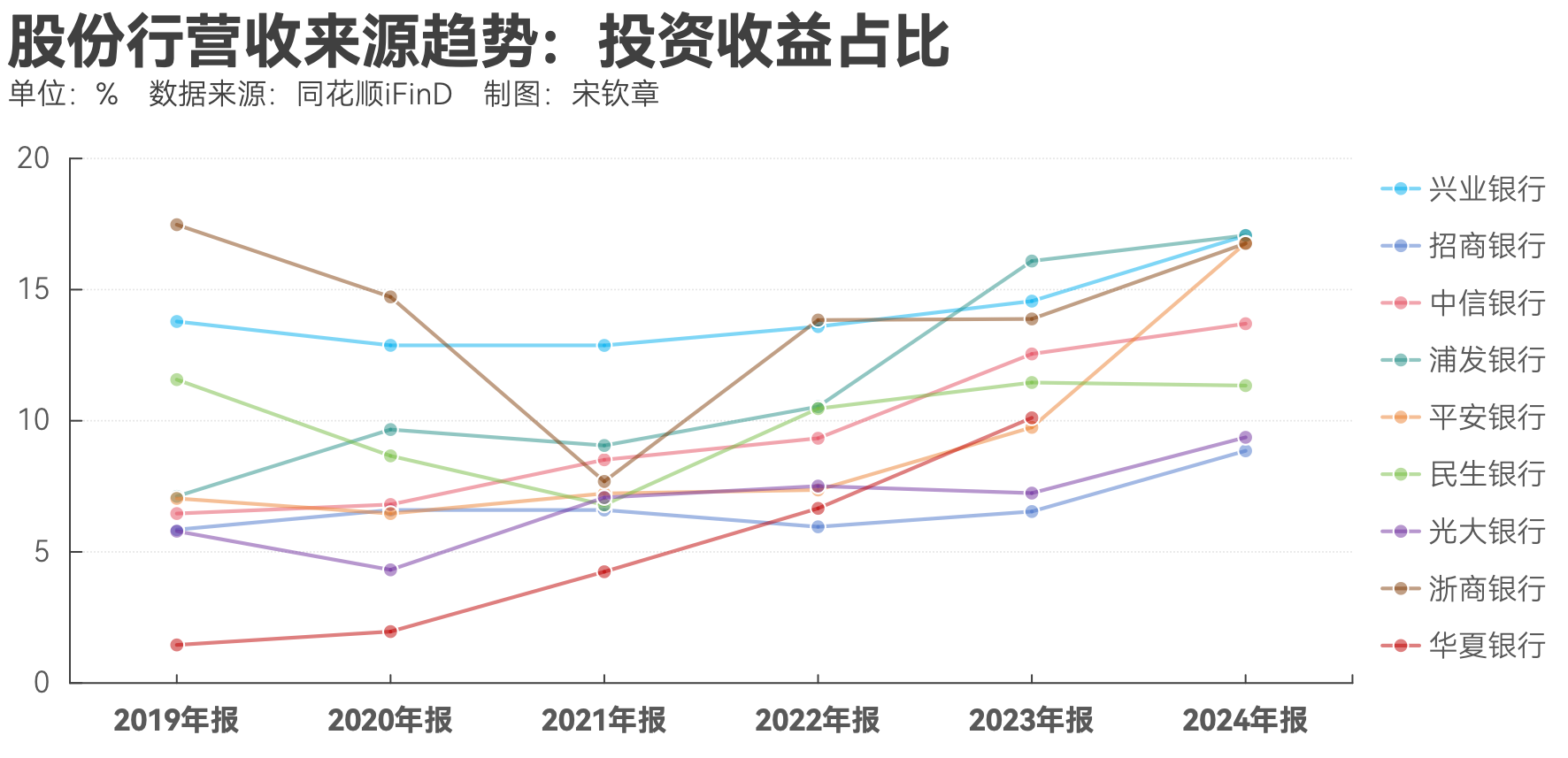

一般而言,商業銀行的營業收入主要依賴于三大支柱:利息收入、中間業務收入(主要包括手續費和傭金收入)以及投資收益。其中,后兩者構成了銀行非利息收入的主要部分。到了2024年,這三大營收支柱的貢獻比例出現了顯著變化——投資收益的營收貢獻顯著增加,而利息收入和中間業務收入的貢獻比例則有所下降。

具體來看,受降息等因素影響,銀行業凈息差進一步收窄至1.52%的歷史低點。股份行生息資產收益率集體走低,利息收入增長遇到瓶頸。多數股份行2024年利息凈收入出現同比下滑,部分銀行的下滑幅度甚至超過20%。

受保險渠道的“報行合一”政策以及公募基金“費改”等因素影響,股份制銀行的手續費及傭金凈收入明顯呈現出縮減的趨勢。根據已經公開的2024年年報數據,8家股份制銀行的手續費及傭金凈收入均出現下滑,部分銀行在該項上的收入下降幅度接近20%。

與前兩大支柱形成鮮明對比的是,得益于2024年的債券牛市行情,投資收益成為眾多股份行的業務突破口,并帶動非利息收入占比顯著提升。例如,興業銀行披露,2024年實現其他非息凈收入400.23億元,較2021年增長21.74%,占營收比重較2021年提升4個百分點至18.86%,主要得益于發揮金融市場優勢,提升投資收益貢獻;招商銀行在2024年年報中披露,其除手續費及傭金凈收入外的其他非利息凈收入為541.17億元,同比增長34.13%。其中,投資收益298.80億元,同比增長34.74%,主要是債券投資收益增加。

對于部分股份制銀行來說,投資收益實際上支撐起了銀行非利息收入的半壁江山。例如,興業銀行、浦發銀行與平安銀行在2024年度的投資收益均已超過手續費及傭金凈收入,成為非利息凈收入的主要來源;中信銀行在2024年的投資收益也與手續費及傭金凈收入旗鼓相當。

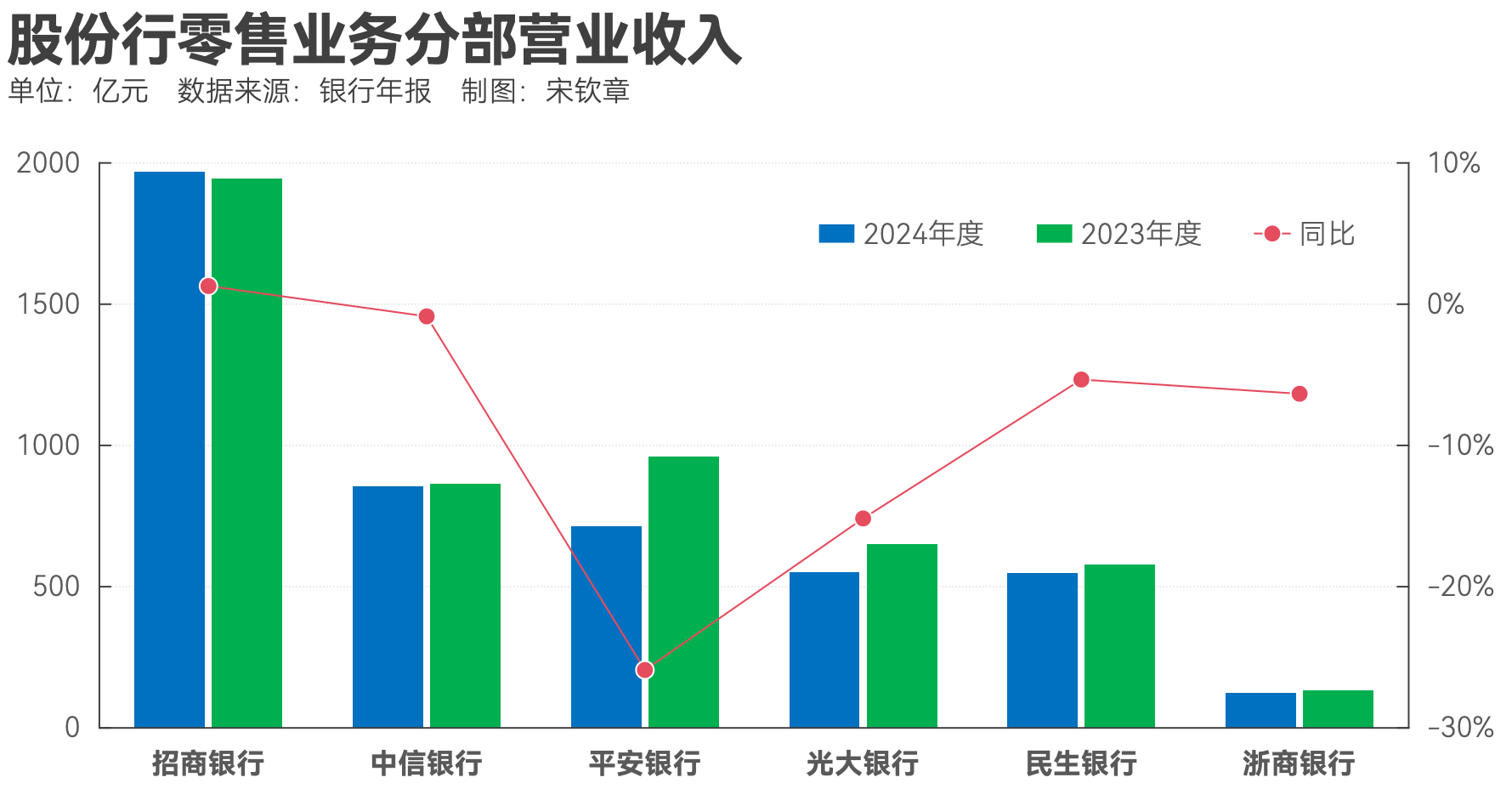

商業銀行的業務板塊主要包括零售銀行業務、對公銀行業務和金融市場業務等。2024年,股份行的零售銀行業務普遍承壓,對公銀行業務的營收貢獻比例得到提升。

根據已公開的零售業務業績數據,2024年部分股份制銀行表現出了不同程度的下滑。有5家銀行的零售業務營業收入呈現下降趨勢,同時,6家銀行的零售業務稅前利潤也出現了下滑。

在股份行中,招商銀行、平安銀行屬于零售第一梯隊。以招商銀行為例,2024年其零售客戶數超過2億戶,管理零售客戶總資產(AUM)接近15萬億元,零售業務營業收入進一步增長,對公司的營收貢獻超60%,“壓艙石”作用持續凸顯。然而,由于銀保渠道降費、基金降費、代理信托規模下降、信用卡非利息收入收縮等因素,招商銀行零售業務的非利息凈收入出現了明顯下滑,同比下降幅度為16.35%。

從零售貸款分布來看,零售貸款主要由個人住房貸款、信用卡貸款、小微貸款、消費貸款等幾個主要部分組成。2024年,股份行信用卡貸款普遍收縮,其中光大銀行和平安銀行的信用卡貸款余額同比降幅均超過10%。

與此同時,部分銀行轉向發力個人住房貸款、個人消費貸款和個人經營貸。例如,個人住房貸款方面,浙商銀行的個人房屋貸款余額較上年末增加21.97%,中信銀行和平安銀行的個人住房貸款余額均較上年末增幅超6%;個人消費貸款方面,招商銀行消費貸款余額較上年末增加31.38%,興業銀行、浦發銀行、民生銀行的消費貸款余額也實現了超10%的漲幅;個人經營貸方面,光大銀行、興業銀行的個人經營貸余額均實現了超8%的同比增速,中信銀行的增速也超過了6%。

面對零售業務營收放緩,部分此前重點布局零售業務的股份行,正在著手轉型。比如,許多股份制銀行轉向精耕細作,通過加強風險控制、利用AI加快數字化轉型、實施客戶群體的精細化運營,以及優化組織結構等策略來應對挑戰。

例如,平安銀行正在對過去高定價、高利率、高風險的零售業務模式著手調整,主動優化貸款業務結構、提升新發放資產質量;招商銀行強調對客群的服務,并新設零售客群部,整合財富平臺部及網絡經營服務中心資源,強化總行對長尾客群的精細化運營能力;興業銀行將原零售平臺部負責的遠程經營、用戶體驗、平臺建設與數字化運營等職能調整到數字運營部,拓展數字化運營職責邊界,提升對各類客戶尤其是長尾客戶的經營能力。

盡管零售業務整體面臨壓力,但股份制銀行依然堅持其零售業務的重點布局戰略。比如,平安銀行在2024年年報中指出,堅持零售戰略定位不動搖,并順應市場環境變化,以客戶為中心,推動零售業務高質量、可持續發展;民生銀行在年報中也指出,堅持將零售業務作為長期性、基礎性戰略業務,深化跨板塊一體化經營,持續增強零售業務市場競爭優勢。

記者還注意到,諸如興業銀行等此前并不以零售業務見長的銀行,2024年也強調要補齊零售業務短板。興業銀行行長陳信建日前在業績說明會上表示,該行2024年在推動零售基礎能力建設方面取得一定成效——個人存款規模達到1.57萬億元,較2023年末增加2082億元,市場排名升至股份行第二;零售AUM規模達5.11萬億元,個人貸款規模達1.62萬億元,兩項指標穩定在股份行前三。

無論是公司業務還是零售業務,對于我國的股份制銀行來說,當前階段,息差收入依然是其主要的收益來源。近年來,息差壓力已成為股份制銀行難以回避的經營挑戰,凈息差的收窄直接沖擊了商業銀行的盈利水平。在2024年年報中,不少股份行將凈息差當作經營中關注的重點問題,并指出2025年繼續加強凈息差管理。

為了穩定凈息差,理想的做法是同時加強資產端和負債端的表現——資產端提升收益率,負債端降低成本率。然而在實際操作中,這一策略面臨著一定的挑戰。

北京財富管理行業協會特約研究員、內蒙古財經大學校外碩導楊海平在接受《每日經濟新聞》記者微信采訪時表示,商業銀行提升資產端收益率面臨的主要壓力在于:其一,現階段宏觀調控政策導向是推動實體經濟融資成本穩中有降,為此實施了適度寬松的貨幣政策;其二,當前總需求依然不足,資產荒的狀況仍在延續;其三,在總體資金面較為寬松的情況下,金融機構之間爭奪優質資產的競爭制約著資產收益率的提升。

商業銀行壓降負債端成本面臨的主要壓力在于:其一,商業銀行存款的規模、結構、增速需要為資產配置服務,為流動性要求服務,因而由銀行發展戰略決定的資產配置策略以及流動性指標對存款利率定價形成一定的約束;其二,不同的商業銀行在存款市場上有不同的地位和影響力,總體上城商行、農商行存款利率略高于股份制銀行,股份制銀行存款利率略高于大型銀行,這一格局對中小銀行存款利率定價形成一定的約束;其三,特定階段、特定地區的存款競爭對存款定價也形成一定的約束。

記者注意到,2024年,部分股份行已經通過優化資產負債結構,來提升息差降幅管控能力。以中信銀行為例,在股份制銀行凈息差普遍下降的2024年,其凈息差卻幾乎與前一年持平。中信銀行在其年報中指出,這一成績得益于其在經營和管理兩端同時發力,持續通過優化負債結構、提升負債質量、把握市場時機,主動加強負債成本管控。

興業銀行在業績說明會上也強調把壓降負債成本作為穩定息差的關鍵,推動全行經營重心從經營資產轉向經營負債,有效管理負債成本。其2024年存款付息率為1.98%,同比下降了26個基點,對公貸款收益率也保持在同類型股份制商業銀行的前列。

談及凈息差管控,浦發銀行在2024年年報中指出,一方面,把握國家戰略和行業機遇,加強中高收益資產投放,延緩資產端收益率下行;另一方面,從全表角度統籌協調負債策略,通過利率審批、授權等工具使用,合理確定各類負債占比,優化各期限存款結構;同時,通過數智化技術應用,搭建多場景、多平臺,增加結算性存款留存,攤薄整體負債成本,推動整體負債付息率下行。

總體而言,在零售金融領域表現突出的銀行,在息差方面擁有更為明顯的優勢,招商銀行和平安銀行是典型的例子。這一定程度上與個人存貸利差有關,零售貸款收益率相對更高,同時部分銀行零售活期存款占比較高,能獲得更低成本的負債。

華西證券首席經濟學家劉郁在數月前的署名文章中表示,解決國內的息差問題,關鍵還是需要分別從收益與成本兩端著手。從收益視角來看,在當前信貸需求偏弱,且固收類市場持續資產荒的大背景下,推動銀行收益能力回升的難度較大,可行性較強的操作或是保持穩定。短期看,息差回升的突破口或在成本端。抑制存款“定期化”的擴張或是銀行工作的重中之重。此外,以理財為代表的廣義基金負債回流表內,或也是緩解銀行成本壓力的重要途徑。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP