每日經濟新聞 2025-04-03 21:15:21

◎2025年1—3月,TOP100房企銷售總額同比下降9.8%,3月單月實現操盤銷售金額環比增長68.8%至3175.7億元。一線城市和核心二線城市小陽春成色足,但百強房企整體業績仍處修復期。

◎從區域城市看,一二線熱點城市及核心區域3月銷售火熱,多個熱點項目開盤售罄。核心城市成交取決于高端住宅供應,“銀四”成交放量程度有待觀察。

每經記者 包晶晶 每經編輯 魏文藝

今年一季度,一線城市和核心二線城市樓市“小陽春”成色十足,但百強房企整體銷售業績仍處于修復期。

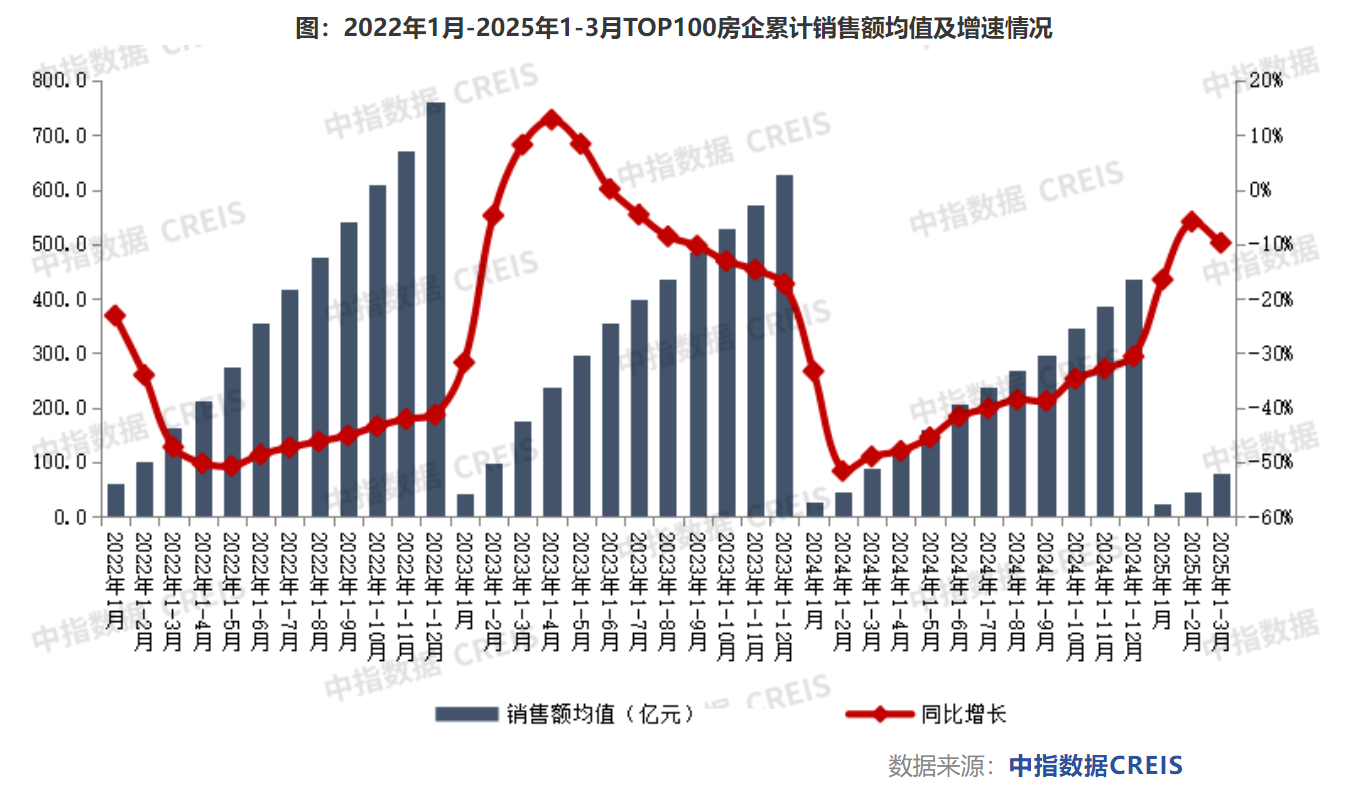

中指研究院近日發布的《2025年1—3月中國房地產企業銷售業績排行榜》顯示,今年一季度,TOP100房企銷售總額為8101億元,同比下降9.8%;3月單月的銷售額同比下降10.6%,單月銷售業績規模仍處于歷史低位。

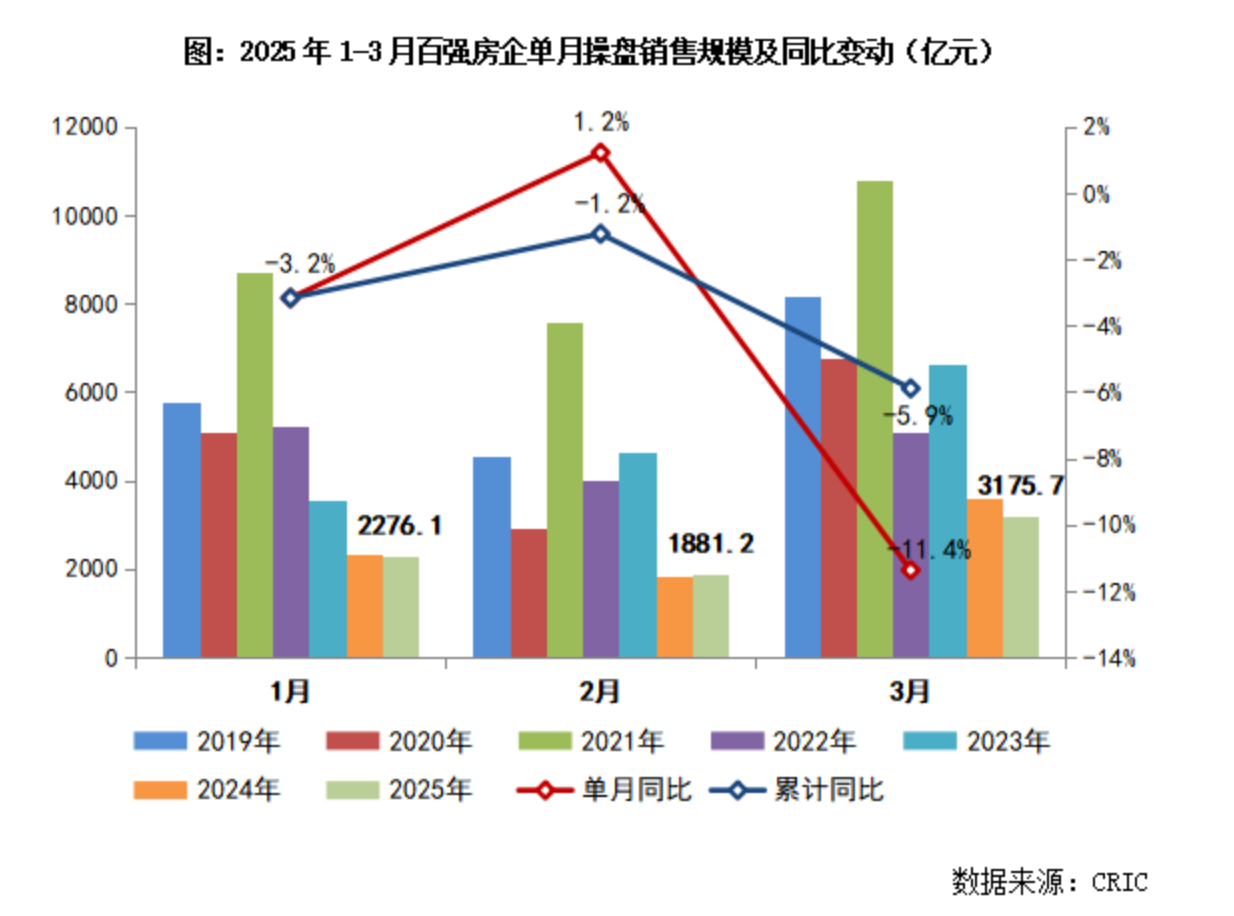

從房企操盤金額來看,據克而瑞發布的《2025年1—3月中國房地產企業銷售TOP100排行榜》,一季度,百強房企操盤銷售金額為7333億元,同比下降5.9%;3月單月的操盤銷售金額為3175.7億元,環比增長68.8%,同比下降11.4%。

4月1日下午,中指研究院研究主管王琳在“中指市場形勢及企業研究成果分享會”上表示,今年的《政府工作報告》首次將“穩住樓市”寫入總體要求,“持續用力推動房地產市場止跌回穩”仍是核心政策目標。今年一季度,中央和各監管部門持續釋放“穩樓市”信號,各項配套政策持續出臺落地。從市場表現來看,多項目熱銷甚至出現“日光”,也是市場提振的良好信號。

今年一季度,百強房企中銷售總額超100億元的房企共有17家,較去年同期減少4家;銷售額超50億元的房企共38家,較去年同期減少2家。百強房企權益銷售額為5855.4億元,權益銷售面積為2976.5萬平方米。

其中,保利發展以630億元的銷售額繼續排名行業第一;綠城中國和華潤置地緊隨其后,分別為523.9億元和512億元。每經記者梳理發現,保利發展和綠城中國3月單月的銷售額分別達到290億元和284.2億元,領跑百強房企。

值得注意的是,一季度各陣營房企銷售額均有所下降。其中,TOP10房企銷售額均值為398.1億元,同比下降7.2%;TOP11—30房企銷售額均值為100.6億元,同比下降12.4%;TOP31—50房企銷售均值為47.4億元,同比下降11.0%;TOP51—100房企銷售額均值為23.2億元,同比下降12.5%。

不過據克而瑞數據,3月百強房企實現操盤銷售金額3175.7億元,環比增長68.8%,同比下降11.4%。累計來看,百強房企今年一季度實現操盤銷售金額7333億元,同比降低5.9%。“2025年一季度,房地產市場整體保持低位運行,延續止跌回穩態勢。”

每經記者注意到,在近期多家上市房企召開的業績會上,管理層均對2025年的業績表示期待。

招商蛇口管理層表示,2024年至今已獲取20多塊地,經動態評估,這些地塊收益率與毛利率均表現良好,將成為未來公司銷售業績與結轉利潤的重要支撐。今年公司將全力守穩開發業務的基本盤,加快存貨去化速度,提升首次開盤的效率。

龍湖集團管理層透露,今年在一季度在上海、蘇州獲取了兩幅優質土地,接下來在保障償債安全性前提下,會擇機獲取新土地,并根據市場變化進行彈性供貨。“今年的銷售仍然有很大機會。龍湖集團的供貨非常充裕,年初存貨達到900多億元,今年預計會有600億到700億元新增供貨,全年新增供貨預計將超過1500億元。”

綠城中國管理層也表示,今年的可售貨源將聚焦高能級核心城市,保持結構安全。截至2024年末,綠城中國的土儲總貨值達4496億元,總建筑面積達2747萬平方米。其中,在十大戰略核心城市的土儲超過2400億元,占比達到53%;在長三角區域的土儲占比達到60%。

據每經記者觀察,一線及核心二線熱點城市今年的樓市“小陽春”成色十足,尤其是熱門樓盤銷售火爆。

據億翰智庫統計,僅3月中下旬,北京三個樓盤就累計銷售近225億元。3月16日,位于海淀永豐南板塊的海開控股頤海澐頌項目開盤,30分鐘銷售606套,成交總金額72.5億元;3月21日,越秀地產北京海淀項目和樾望云、和樾玉鳴同日開盤,當日總共銷售超1000套房源,總成交金額達152億元。

上海樓市在3月同樣保持高熱。3月8日,象嶼聯發金海汀雲臺項目開盤即售罄;3月22日,嘉里金陵華庭作為今年上海首個入市的頂豪項目,均價達18.9萬元/平方米,套均總價近6000萬元,開盤推出的158套房源當日即售罄,銷售總額達92.34億元。

再看杭州,據中指研究院統計,位于未來科技城的建發云湖之城3月最后一次加推,登記人數達2270人,中簽率為11.45%,去化率達100%;濱江潮語映月軒項目3月中旬第五次加推,104套房源觸發有房家庭社保排序122個月,最終去化率達100%。

“當前熱銷項目主要有兩個特征,一是多集中于一二線熱點城市及核心區域。高能級城市政策優化力度不斷加大,政策利好之下,加之近兩年多個城市推出一批地理位置優越、配套完善的優質地塊,房企在拿地后盡快推動項目開盤入市,快速去化。”王琳表示,二是政策多次倡導建設“好房子”,房企均順應“好房子”政策導向,熱銷項目多為改善類及高端項目,通過提升產品品質實現快速去化。

據克而瑞監測的全國30個城市,3月新房成交規模達1213萬平方米,在2月低基數的情況下環比上漲76%,同比微增3%;一季度30城新房成交累計同比增長6%。

具體來看,一線城市得益于新政余溫刺激潛在需求釋放,加之適銷對路樓盤入市,3月新房成交量環比接近翻番,同比增長8%,增幅顯著高于二三線。

二三線城市今年的樓市“小陽春”成色一般,整體成交量與去年持平。東南沿海城市如蘇州、寧波、南京、合肥、廈門、福州、珠海等,經歷了前期深度調整,短期內購買力穩步修復,3月新房成交量同環比齊增。而長春、濟南、惠州、東莞、無錫、常州等城市,雖然3月新房成交量環比正增長,但同比仍為負值,短期內需求疲軟。

“金三”之后,“銀四”能否出現?克而瑞在報告中分析指出,4月仍為成交旺季,整體供求仍有望延續弱修復態勢。北京、上海、深圳、成都、杭州等核心一二線城市,未來成交放量程度主要取決于高端住宅的供應,若有區位佳、產品力強的適銷樓盤入市,短期內市場熱度還將延續。廣州、武漢、南京等城市短期內市場有“止跌企穩”態勢,后續成交有望延續穩中有增的弱復蘇走勢。對于福州、南寧、昆明、長春等弱二線城市,短期內高庫存問題仍然存在,整體去化承壓。

中指研究院也在報告中指出,自去年四季度以來,重點城市新房銷售量已連續兩個季度保持修復態勢,二手房成交實現明顯增長,市場“止跌回穩”取得一定成效。隨著各項政策落實加快,預計短期核心城市成交量有望繼續修復,一線及核心二線城市市場有望率先“止跌回穩”。

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前請核實。據此操作,風險自擔。

封面圖片來源:每經記者 張明雙 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP