每日經(jīng)濟新聞 2025-04-03 13:43:20

◎今年一季度,全國300城住宅用地市場呈現(xiàn)回暖態(tài)勢,盡管成交規(guī)劃建筑面積同比下降約5%,但出讓金額同比增長超兩成。核心城市房地產(chǎn)市場情緒回升,推動房企拿地信心增強,TOP100房企拿地總額達2895.8億元,同比增長30.6%。

◎頭部房企如中海地產(chǎn)、華潤置地等憑借資金優(yōu)勢在高能級城市積極增儲,而中小型房企因流動性壓力投資收縮明顯,行業(yè)集中度進一步提升。土拍市場上,杭州、上海、成都等重點城市優(yōu)質(zhì)地塊競爭激烈,央國企和地方國資仍是拿地主力,民企中濱江集團表現(xiàn)突出。

每經(jīng)記者 陳利 每經(jīng)編輯 魏文藝

今年一季度,土地市場升溫明顯。

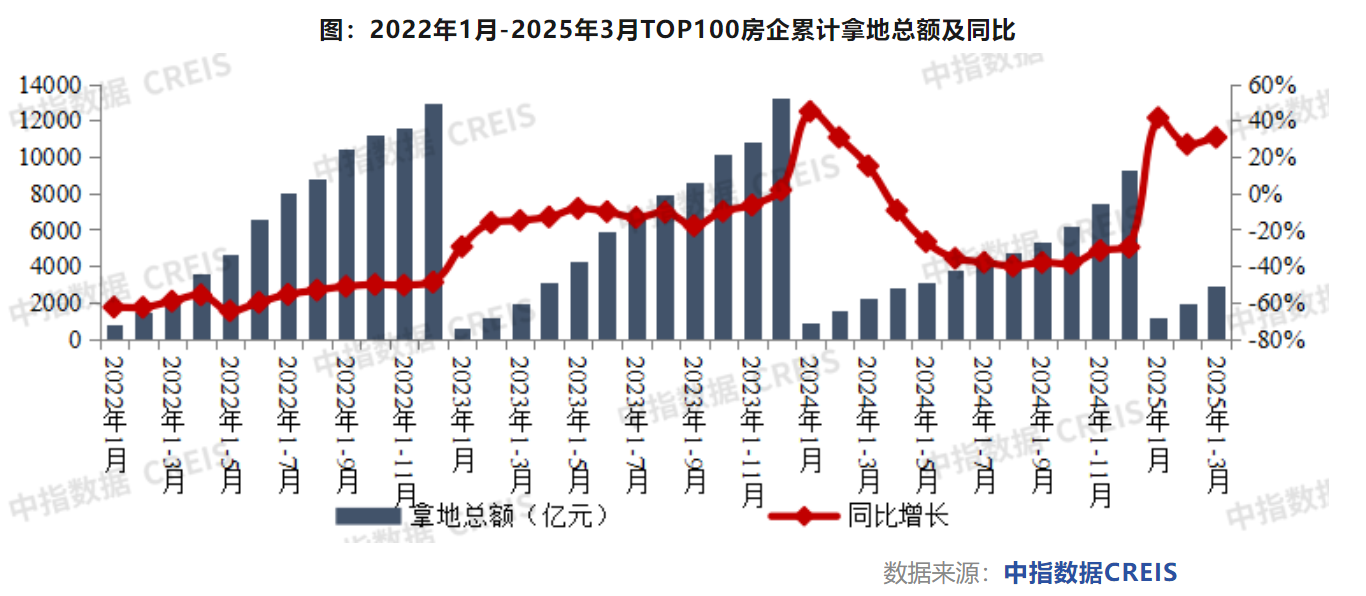

中指研究院近日發(fā)布的《2025年1—3月全國房地產(chǎn)企業(yè)拿地TOP100排行榜》顯示,一季度,全國300城住宅用地成交規(guī)劃建筑面積雖然同比下降約5%,但出讓金額同比增長超過兩成。核心城市房地產(chǎn)市場情緒回暖提升房企拿地信心,在供需兩端帶動下,一季度TOP100房企拿地總額同比增長30.6%至2895.8億元,增幅較上月擴大3.9個百分點;銷售十強房企拿地金額同比增長162%。

“市場集中度進一步分化。”克而瑞在報告中分析指出,頭部房企依托資金優(yōu)勢持續(xù)強化對高能級城市優(yōu)質(zhì)土地資源的戰(zhàn)略性增儲,重點地塊參拍企業(yè)數(shù)量增加且出價競爭激烈,而中小型房企受制于流動性壓力持續(xù)收縮投資半徑。“這種投資格局預計將驅(qū)動優(yōu)質(zhì)土地資源持續(xù)向頭部企業(yè)聚集,行業(yè)集中度或?qū)⑦M入新一輪提升周期。”

今年以來,房地產(chǎn)市場的成交熱度正逐步傳導至土地市場,頭部房企拿地熱情持續(xù)高漲。

中指研究院數(shù)據(jù)顯示,今年一季度,TOP100房企拿地總額為2895.8億元,同比增長30.6%,增幅較上月擴大3.9個百分點。其中,中海地產(chǎn)、華潤置地和綠城中國分別以273億元、244億元和241億元的拿地金額位列榜單前三位,新增貨值則分別為393億元、456億元和504億元。

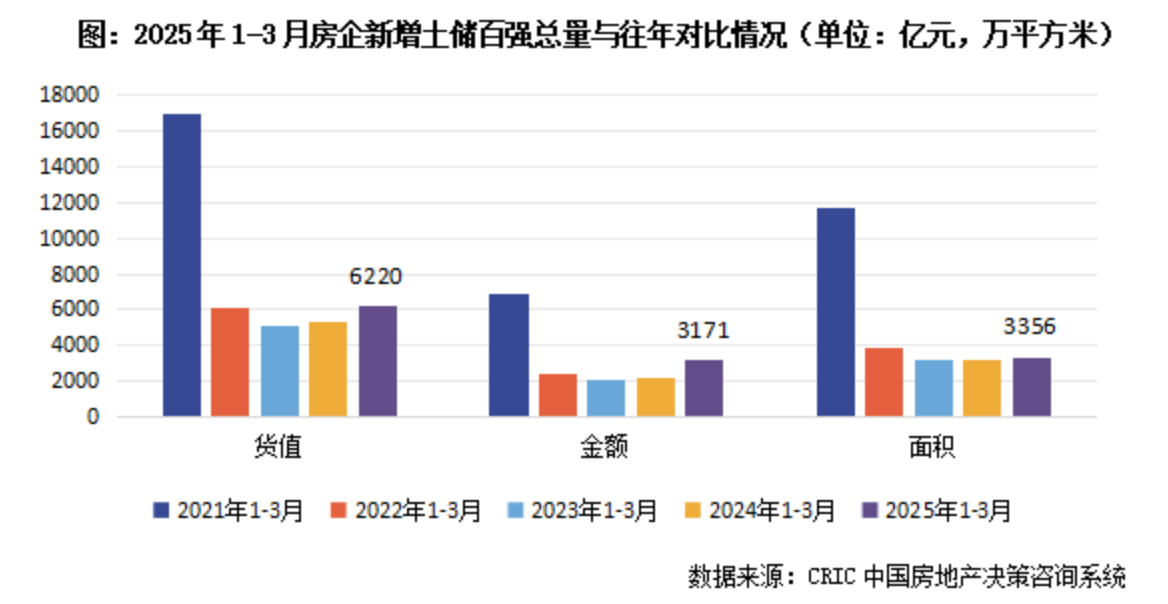

另據(jù)克而瑞監(jiān)測,一季度,新增土儲百強房企的新增貨值、總價和建筑面積分別為6220億元、3171億元和3356萬平方米,分別同比增長17.8%、42.2%和5.1%。上述三個指標均同比回正,表明房企的投資積極性筑底回升。

對于百強房企拿地金額大增的原因,中指研究院研究主管王琳認為,開年以來,核心城市優(yōu)質(zhì)地塊競拍熱度較高,300城住宅用地出讓金額同比增長兩成多,而核心城市房地產(chǎn)市場情緒回暖提升了房企的拿地信心,供需兩端帶動下百強房企拿地總額同比增長約三成。

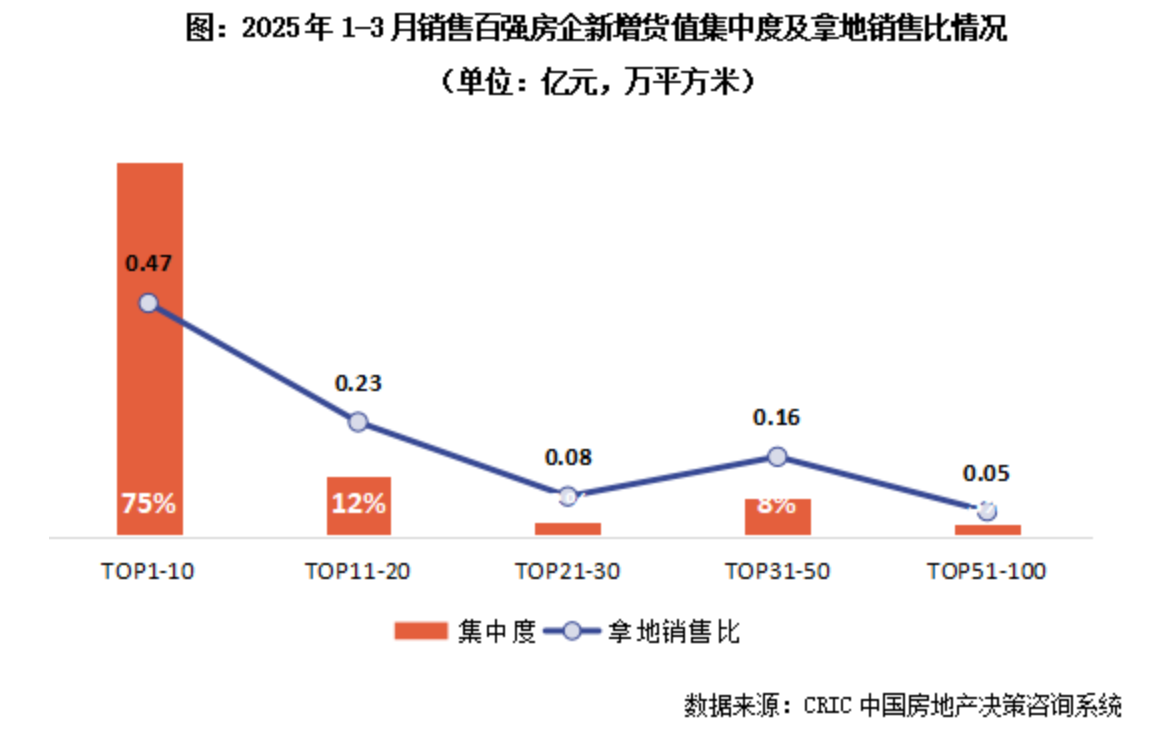

每經(jīng)記者注意到,在房企拿地金額增長的同時,行業(yè)集中度也在持續(xù)走高。克而瑞監(jiān)測顯示,今年一季度,銷售百強房企中,TOP10房企新增貨值占比為75%,較2024年末增加13個百分點;TOP11—20房企、TOP21—30房企、TOP31—50房企和TOP51—100房企的新增貨值占比分別為13%、3%、10%和3%。“未來市場格局進一步集中于頭部企業(yè)。”

此外,一季度百強房企拿地銷售比回升至0.3,較2024年末提升0.13。克而瑞分析指出,“主要受到個別頭部房企拿地金額較大的影響,例如中國金茂、濱江集團、綠城中國拿地銷售比都遠高于百強整體水平”。

雖然百強房企拿地金額整體在增長,但企業(yè)投資“頭尾分化”加劇。

克而瑞監(jiān)測顯示,一季度全口徑銷售TOP100房企中,包括萬科、中建壹品等近七成房企未有土儲入賬,投資保持謹慎態(tài)勢。但另一方面,銷售頭部房企拿地力度超過去年同期,帶動土地市場點狀高熱。

據(jù)每經(jīng)記者觀察,銷售TOP10房企拿地最為積極,一季度全口徑總計拿地金額近1775億元,同比增長162%。其中,有8家房企位列拿地金額TOP10,并整體延續(xù)了過去兩年在核心城市加碼優(yōu)質(zhì)地塊的投資策略。

以綠城中國為例,今年一季度已先后在杭州、蘇州、上海等城市高溢價拿地,拿地金額同比去年同期的121億元增長了99.17%。在3月31日綠城中國舉行的2024年度業(yè)績會上,綠城中國管理層表示,今年至今,綠城中國新增貨值已超500億元,相當于去年全年一半的水平。2025年,綠城中國在總體投資策略上除聚焦一二線核心城市外,更加重視對項目自身質(zhì)地的研判,關(guān)注非熱點城市優(yōu)質(zhì)板塊的結(jié)構(gòu)性機會。“今年拿地貨值目標與去年基本相當。如果機會好的話,可能超過去年。”

作為近期多個城市“地王”制造者的建發(fā)房產(chǎn),今年一季度新增土地貨值381.3億元,同比去年同期的70.5億元大幅增長440.85%。建發(fā)房產(chǎn)方面此前在接受每經(jīng)記者微信采訪時表示,“今年拿地目標預計比去年有所增加,并在基于自身經(jīng)營目標及市場情況,總體保持謹慎積極的態(tài)度,在維持現(xiàn)金流健康的情況下,尋求合理土地儲備及利潤目標”。

今年一季度,央企、國企和地方國資依然是拿地的主力。

根據(jù)中指研究院數(shù)據(jù),截至3月27日,全國22城累計拿地金額中,央國企占比為56%。如華潤置地、中海地產(chǎn)和招商蛇口的拿地銷售比超過0.6,且金額同比漲幅均較大,分別為92%、1768%和183%。其中,北京、上海、成都、廣州的央國企拿地金額占比均超七成;地方國資拿地金額占比為12%,較2024年全年降低20個百分點;民企拿地金額占比為24%,較2024年全年提升7個百分點,主要得益于濱江集團一季度補倉力度較大,從而帶動民企整體拿地占比提升。

值得一提的是,一季度,濱江集團以190億元的拿地金額躋身行業(yè)第五,其中在大本營杭州的拿地金額占比達到94%,也是拿地金額TOP10房企中唯一的一家民營房企。

“整體來看,頭部企業(yè)投資策略趨同。”克而瑞分析指出,第一是選擇核心城市核心地塊,外圍區(qū)域地塊關(guān)注度偏低;第二是偏好區(qū)位好、容積率低、小面積地塊,注重安全性的同時保障流速。

今年以來,重點城市土拍市場熱度飆升,優(yōu)質(zhì)宅地高溢價成交愈發(fā)頻繁。

如北京一季度共出讓11宗宅地,海淀東朱房兩宗地、樹村及朝陽三間房組團地塊均溢價成交,且成交總價均超過70億元。其中,海淀樹村地塊成交樓面價達102347元/平方米,刷新北京地價單價最高紀錄。

再看成都,一季度共出讓24宗宅地,有14宗地塊溢價成交,其中8宗地塊溢價率超30%,兩度刷新樓面價紀錄。3月11日,高新區(qū)桂溪街道銅牌村9組、10組地塊成交樓面價31700元/平方米,刷新成都樓面價紀錄;3月27日,成都金融城三期H10地塊經(jīng)過213輪競價,被建發(fā)房產(chǎn)以高溢價率106%獲取,成交樓面價達41200元/平方米,再次刷新成都樓面價紀錄。

而杭州一季度累計出讓32宗宅地,有28宗地塊溢價成交,其中4宗地塊溢價率超70%,多宗地塊溢價率超40%。3月25日,濱江集團以樓面價72915元/平方米競得西興單元地塊,刷新杭州樓面價紀錄。3月28日,建發(fā)房產(chǎn)以樓面價88029元/平方米、溢價率115.39%拿下西湖蔣村文新單元地塊,年內(nèi)第三次刷新杭州地價紀錄。

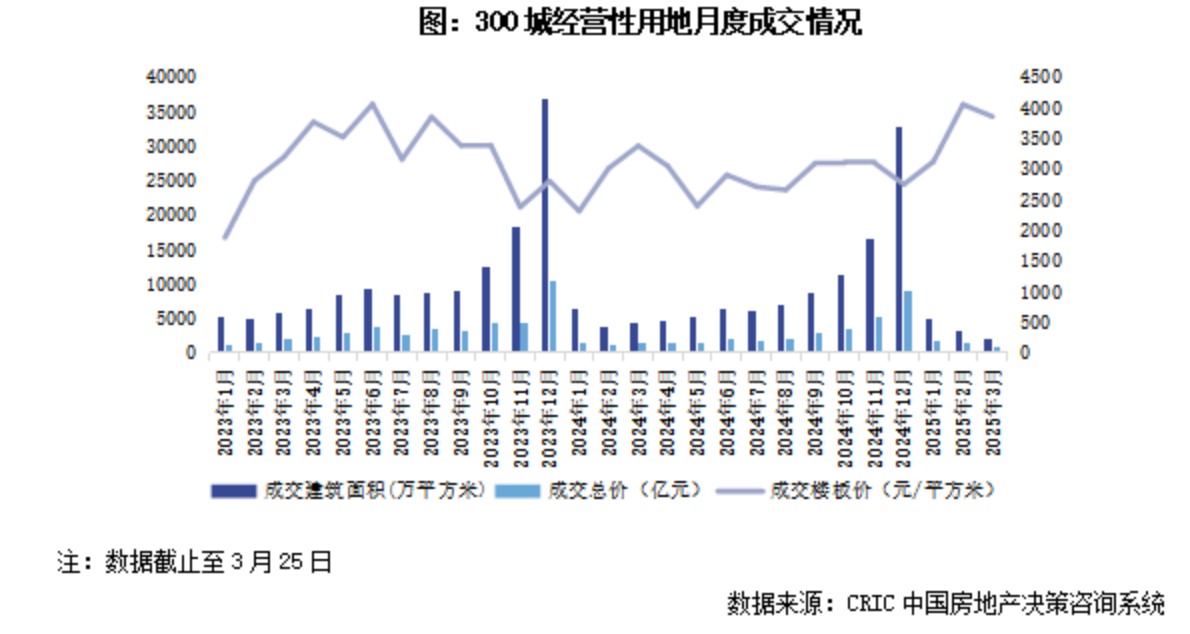

中指研究院監(jiān)測顯示,去年四季度以來,隨著房地產(chǎn)銷售端出現(xiàn)階段性回穩(wěn),土地市場也迎來積極變化,核心城市土拍情緒升高。今年一季度,全國300城住宅用地成交規(guī)劃建筑面積雖然同比下降約5%,但出讓金額同比增長超過兩成,一二線城市平均溢價率較高。其中,杭州、上海住宅用地平均溢價率分別達43.2%、28.1%,成都、蘇州平均溢價率均超過20%。

另據(jù)克而瑞研究中心數(shù)據(jù),今年一季度,全國300城土地成交平均溢價率達到11.4%,創(chuàng)2021年下半年以來新高。

對于核心城市優(yōu)質(zhì)地塊土拍升溫的主要原因,中指研究院研究副總監(jiān)李益峰指出,一是房企對核心城市新房市場銷售回穩(wěn)的看好,補倉意愿較高,同時年初拿地能夠在當年進入銷售階段,有助于回籠資金,提升周轉(zhuǎn)效率;二是各地政府加大優(yōu)質(zhì)地塊的供應力度,一季度各地推出了不少位于城市核心區(qū)、配套成熟的地塊。

不過,在南京、天津、長沙、鄭州、沈陽等城市,僅個別優(yōu)質(zhì)地塊房企舉牌意愿較高,整體土地市場的低溫情緒仍未改觀;福州、武漢、無錫等城市,一季度出讓的地塊均為底價成交。此外,三四線城市的出讓地塊仍普遍為底價成交。

“短期來看,預計地方政府將進一步優(yōu)化土地供應策略,一方面著力提升供地質(zhì)量,加大核心區(qū)域優(yōu)質(zhì)地塊供應;另一方面通過放寬規(guī)劃設(shè)計條件,如優(yōu)化容積率計算規(guī)則、鼓勵立體生態(tài)住宅等,給予產(chǎn)品設(shè)計更多的靈活性,以此提升房企拿地意愿。”中指研究院分析指出,隨著專項債收購閑置土地的政策經(jīng)驗積累,未來各地存量閑置土地的盤活進展有望加快,進而推動房企再投資,實現(xiàn)“以土地存量換發(fā)展增量”,促進房地產(chǎn)市場加快“止跌回穩(wěn)”。

免責聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議,使用前請核實。據(jù)此操作,風險自擔。

封面圖片來源:每經(jīng)記者 王帆 攝

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112