每日經濟新聞 2024-05-14 18:12:21

用10多億元大額“炒股”、頻頻涉足地產、唯獨主業不見大動靜......變動仍然持續,這位新舵手帶給金花股份的一切還尚未明朗。

每經記者 夏子博 每經編輯 賀娟娟

2022年3月23日,歷經股權之爭后,邢雅江及邢博越父子“控盤”金花股份,吳一堅和金花投資黯然“出局”。

當一切塵埃落定,是“拯救者”,還是“闖入者”,都已不再重要,換了主人的金花股份還當邁進。

2023年,是金花股份進入邢雅江父子時代后的首個完整年度,公司曾給出聚焦主業與醫藥大健康產業、加重研發投入的美好圖景,我們亦期望金花股份能走上一條專注、健康、平靜的發展之路,但如今看,還需長期觀察。

用10多億元大額“炒股”、頻頻涉足地產、唯獨主業不見大動靜......變動仍然持續,這位新舵手帶給金花股份的一切還尚未明朗。

1997年,還是個大盤股唱主角的年代,“總量控制、限報家數”導向利于資本規模較大的國營企業,而金花股份就憑借轉移因子系列藥品橫空出世,成為陜西最早一批上市的民營企業,多少帶點傳奇色彩。

上市20多年來,金花股份雖資產變動不斷,曾因凈利潤虧損、涉嫌信披違規兩度“戴帽”,但都化險為夷保殼成功,業績也算是穩定,主業亦始終聚焦制藥。

但商海沉浮,一成不變也不現實。

除了實控人爭奪戰外,另一個變化就是主打產品:轉移因子退居二線,骨科類的金天格膠囊“接棒”。

眼下,金花股份轉移因子產品價格已從最初幾十元一盒已經降至十幾元一盒,同時還有萬通、純德、孚泰、華錦生物等十余家廠商都在生產銷售轉移因子,產品的市場表現早已邊緣化,目前免疫類占金花股份營收比重大約13%。

近幾年來,金花股份70%以上營收都來自另一種藥——以人工虎骨粉為原料的金天格膠囊。

圖片來源:金花股份官網

據悉,人工虎骨粉并非真正“虎骨”,是從其他非保護動物的骨骼如牛、鹿、塞隆鼠等動物中提取出類似虎骨的成分,再通過某種配比,生產出與天然虎骨所含成分基本相似的物質。

金花股份對金天格的推廣主要側重醫院臨床,據米內網數據顯示,在2023上半年重點城市公立醫院中成藥骨質疏松類用藥產品份額占比中,金天格以37.81%的市場份額排名第一。2023年,公司金天格膠囊為主的骨科類產品毛利率為85.90%,即使在中成藥領域中也算夸張。

超高毛利率往往也與畸高銷售費用結伴而行,落在自己口袋的錢反倒不見增長。

2023年度,公司僅銷售費用就3.42億元,占營收比例為60.56%,同期,濟川藥業、健民集團、江中藥業、華潤三九、達仁堂銷售費用占比分別為41.50%、31.91%、37.09%、28.16%、25.86%,遠低于公司水平。

這種高毛利、高銷售的模式在中成藥領域常見,但金花股份尤為突出,這種“花錢砸市場”的“平衡”也更加危險,對于消費者而言,也更多是在為市場推廣費買單。

業績方面,近十年間金花股份營收由7億元左右萎縮至5億元水平,歸母凈利潤大部分維持在3000-4000萬元水平,其中2021年曾虧損1816.05萬元。

2023年,金花股份實現營收5.65億元,較上年同期進一步萎縮;歸母凈利潤出現大額虧損4289.06萬元。公司解釋稱,主要原因為報告期內支付、計提中小股東訟訴賠償影響及交易性金融資產公允價值變動所致。

有意思的是,公司主業似乎受影響不算太大,扣非凈利潤同比減少21.20%,但仍盈利300萬元。

拆解下來,《每日經濟新聞》記者發現,營業外支出一項中,金花股份2023年支付了訴訟賠款2600.47萬元,主要為此前虛假陳述責任糾紛一案向受損投資者賠償。

金花股份還因為炒股“翻車”,一年虧了超2000萬元。

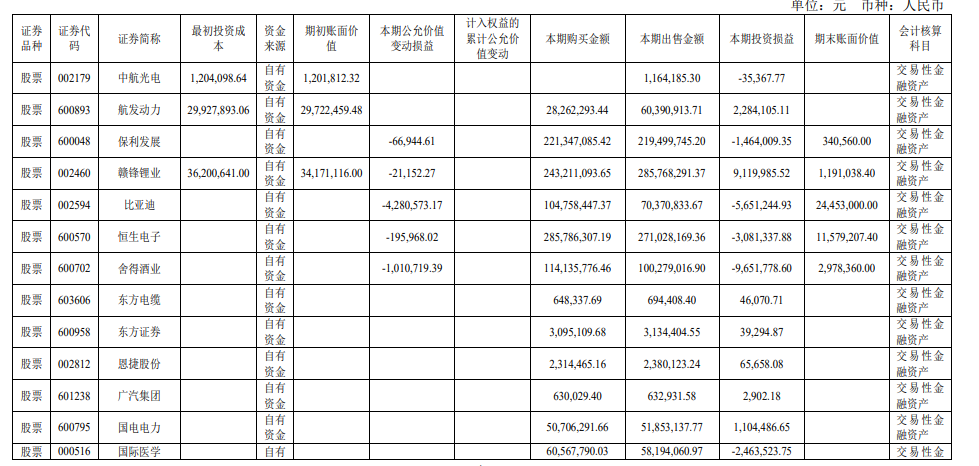

年報披露的證券投資情況顯示,2023年金花股份操作了二十多筆股票及基金買賣,累計證券投資買入15.1億元,賣出14.7億元,期末證券投資余額為5682.72萬元,報告期內投資損益為-2746.71萬元。

在金花股份操作的股票中,虧損最多的是海大集團(002311),2023年內買入了1.37億元,賣出后虧損了1349.99萬元,賺的最多的是贛鋒鋰業(002460),本期買入2.43億元,賺了912萬元。

此外,金花股份操作舍得酒業(600702)虧損了965.18萬元,操作科大訊飛(002230)虧損250.90萬元,公司還是比亞迪(002594)股東之一,2023年買入了1.05億元,投資損益-565.12萬元,期末還剩2445.30萬元賬面價值股票未賣出。

圖片來源:金花股份2023年報

公司似乎還有基金“踩雷”,2023年投資了“華銀穩健成長四號私募基金”2070萬元,年底僅剩710萬元,賬面虧損約1360萬元,虧損幅度高達65.7%,遠超滬深兩市指數漲跌幅。

這兩年,金花股份炒股是嘗過甜頭的。

新實控人入主后,2022年金花股份就曾買入約6.10億元股票投資,包括寧德時代、貴州茅臺、保利發展、云南白藥等一眾股票,當年證券投資損益為288.48萬元,而當年公司扣非凈利潤才381.30萬元。

整體來看,2020-2023年,采用公允價值計量的項目中,公司交易性金融資產對當期利潤的影響金額分別為210.59萬元、249.13萬元、665.34萬元、-4609.40萬元,典型的小賺后大虧,風險性不可謂不高。

對于證券投資虧損一事,《每日經濟新聞》記者致電金花股份希望了解情況,對方表示領導在開會,不方便接受采訪。

一般來說,有兩類上市公司熱衷炒股,一是優質的“現金牛”上市公司,賬上現金規模足夠大,尋求優質標的投資,追求現金保值增值;另一種就是公司的主營業務利潤率較低或者增長前景不明朗時,又暫時無項目可投,只能將“炒股”視為一種高回報投資方式。

當然,還有些例外是炒股真有兩把刷子,能把“副業”干成“主業”。

服裝上市公司雅戈爾(600177)就是其一,據瀟湘晨報,2001年—2022年,公司累計的投資收益高達468.58億元,而同期凈利潤和為559.16億元,投資收益占到大半江山,雅戈爾創始人李如成更被不少媒體稱為“裁縫股神”。

但金花股份顯然既不屬于特別“余裕”的,也不屬于異常“熟稔”的,解釋似乎更多是主業瓶頸。

據米內網數據顯示,2017至2022年,全國醫院渠道抗骨質疏松藥物市場規模分別為98.2億元、103億元、104.4億元、101.9億元、115.8億元和113.6億元,呈逐年上升趨勢。

從公司年報中數據來看,金天格膠囊在重點城市公立醫院中成藥骨質疏松類用藥產品市占率雖是第一,但從2019年開始瓶頸顯現,且市占率出現過下滑。而在公司主要研發項目中,均為已上市核心產品的二次開發,亦無需要大額投入的新產品跡象。

邢家父子入局后的金花股份,更多精力被放在了處置虧損資產上,去年將每年大額虧損的金花豪生國際大酒店股權轉讓給邢雅江旗下西部投資集團,根據金花股份官微,該酒店已被投資上億元重新裝修打造為西安南門希爾頓歡朋酒店,并于4月20日開業。

圖片來源:金花股份官網

此外,邢家父子似乎并未過多留意“賣藥”,反而是利用金花股份平臺成立了不少實業公司,涉足“西部系”的地產老本行。

例如,2023年1月,金花股份全資子陜西景辰實業有限公司成立,2023年5月25日,另一全資子公司陜西域源欣實業有限公司注冊成立,經營范圍包括物業管理、房地產經紀、房地產開發經營……

除此之外,2023年5月4日,陜西禾潤易實業有限公司(以下簡稱:禾潤易)以12.5億元摘得西安市長安區112.076畝住宅用地。

年報顯示,此前,禾潤易還是金花股份全資子公司,但未實繳5000萬元的注冊資本,摘地前的2023年4月,禾潤易36%的股權以1元的價格轉讓給陜西晟源置業有限公司,之后禾潤易40%的股權又以1元的價格轉讓給陜西博強運動科技有限公司,禾潤易變更為金花股份持股24%的參股公司。

轉讓過程中,金花股份方才開始注資,于2023年4月對禾潤易出資1.5億元,于2023年6月出資1500萬元,共計出資1.66億元。

這種老練的地產投資打法,或是出自西部投資集團邢家父子之手。

在《金花大酒店波折終易主》一文中,記者曾提出:在經歷曲折離奇的資本大戲后,積極剝離酒店業務的金花股份,究竟能否走上專注、健康、平靜的發展之路?

而從眼下公司經營風雨飄搖的檔口,還有心思用10多億元大額“炒股”、頻頻涉足房地產來看,新實控人為金花股份提供的“彈藥”是充足了,但激烈的“戰事”還遠算不上平息。

封面圖片來源:金花股份官微

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP