每日經濟新聞 2024-03-05 08:46:18

1、海外政策沖擊可能出現轉機,CXO板塊表現突出。目前中國CXO企業已深度融入全球生物醫藥產業鏈,賦能全球新藥的研發與生產。隨著海外不確定性落地,疊加行業景氣回暖,醫藥板塊或迎來情緒修復,可以考慮通過創新藥滬深港ETF(517110)、生物醫藥ETF(512290)等標的把握板塊低位布局機會。

2、一系列經濟數據進一步鞏固了美聯儲年中降息的預期,目前來看,市場預期6月美聯儲降息的概率超90%。而地緣事件頻發的背景下,黃金的避險價值也會得到重視,當前階段依然可以重點關注黃金基金ETF(518800)的投資機會。

3、從基本面出發,短期來看芯片行業整體或已進入景氣復蘇周期。中長期來看,芯片作為算力核心,自主可控重要性持續凸顯,國產化進展仍在加速。長期來看,AI與國產替代將持續驅動板塊發展,半導體芯片板塊目前具備較高投資性價比。可以關注芯片ETF(512760)、半導體設備ETF(159516)、集成電路ETF(159546)等相關板塊的投資機會。

4、在國產AI芯片有力支持下,我國智算中心部署將得到保障。AI算力在大模型訓練及應用部署中有著不可替代的作用,目前GPU之間傳輸數據最快的方式便是通過光通信模塊。我國光模塊企業在全世界市場的份額達到65%,2015-2023年我國光模塊出口年化復合增速為12.26%,上升趨勢明顯。感興趣的投資者可以關注通信ETF(515880)的布局機會。

每經編輯 趙云

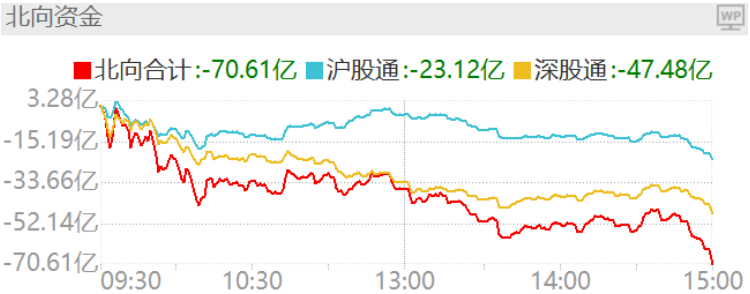

3月4日A股震蕩攀升,整體波動不大,上證指數三連陽,市場成交額連續5日突破萬億元。上證指數收漲0.41%報3039.31點,創業板指漲0.59%。市場成交額10863億元,北向資金實際凈賣出70.61億元。

3000點附近,市場成交額連續破萬億元,說明當前市場分歧還是較大。行業表現來看,石油石化、煤炭、醫藥生物領漲,房地產、非銀金融、建材領跌。

來源:Wind

醫藥板塊上漲主要是由于海外政策沖擊可能出現轉機,CXO板塊表現突出,藥明康德A股一度漲停。1月下旬以來,美國國會提出的《生物安全法案草案》指控華大基因、藥明康德等企業會對美國國家安全造成威脅,對于醫藥板塊,特別是CXO相關標的影響較大。

來源:Wind

美參議院計劃在2024年3月6日舉行聽證會,討論這一法案。這次聽證會是該法案成為法律過程中的一個程序步驟。聽證會的具體內容和目的包括討論法案的適用范圍,是否限制政府訂單或所有訂單,以及法案針對的公司清單是否有修改。

美國國會立法流程較長,且需要參議兩院就法案細節完全達成一致,通過概率較低。過往兩屆國會(116與117屆)中提出的草案最后成法的比例分別為7.4%與6.9%。根據相關公司的公告,草案中與中國CXO企業相關的內容失實,指控無根據,故以草案當前公開的內容和狀態立法的可能性低。

此外白宮公布消息,拜登上周簽署了一項行政命令,可能會限制基因公司在美國的活動,但同時減輕國會針對中國合同研發和制造企業的立法壓力,因此市場也開始博弈政策反轉。目前中國CXO企業已深度融入全球生物醫藥產業鏈,賦能全球新藥的研發與生產。短期海外政策的波動,也并不影響中國CXO企業的長期基本面邏輯。

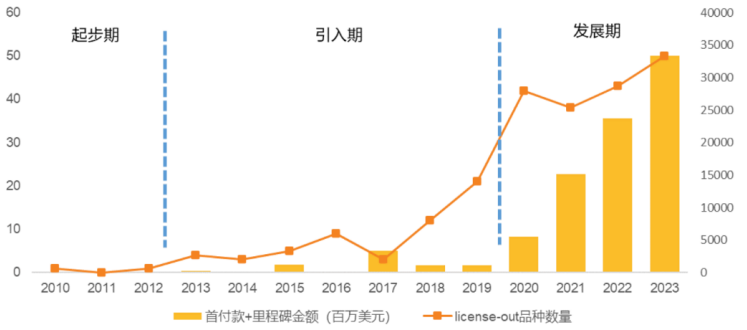

2024年美聯儲降息預期逐步明確,或利好全球生物醫藥投融資回暖。此外,我國創新藥發展取得穩健進步,license-out金額、品種攀升,醫藥行業出海的產品類別已從傳統的原料藥逐步升級到靶向創新藥。隨著海外不確定性落地,疊加行業景氣回暖,醫藥板塊或迎來情緒修復,可以考慮通過創新藥滬深港ETF(517110)、生物醫藥ETF(512290)等標的把握板塊低位布局機會。

來源:Wind,天風證券

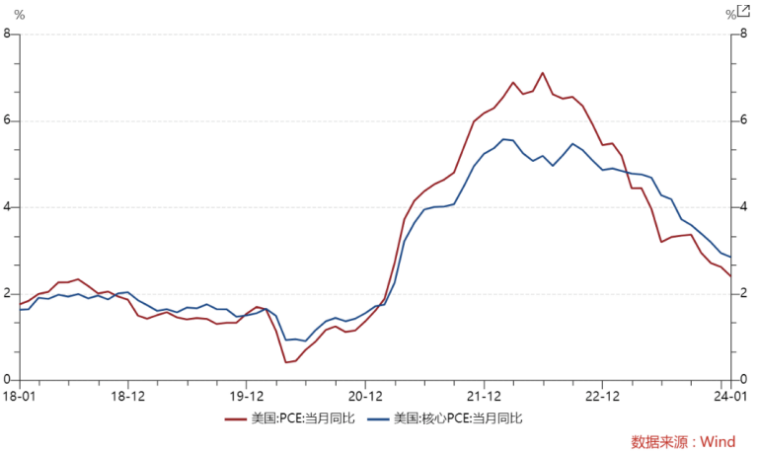

金價3月4日出現相對少見的大漲,上周美國商務部公布1月個人消費支出(PCE)物價指數,同比漲幅為2.4%是2021年2月以來最低增幅,符合預期,緩解了市場對美國通脹反彈的擔憂。

此外,美國ISM制造業PMI從1月的49.1降至2月的47.8,遠低于市場預期的49.5,顯示制造業活動連續第16個月下降,加劇市場對美國經濟韌性擔憂,一系列經濟數據進一步鞏固了美聯儲年中降息的預期。目前來看,市場預期6月美聯儲降息的概率超90%。

上周五,美聯儲理事沃勒稱,希望美聯儲提高短期美債占比,并將所持機構抵押貸款支持證券(MBS)降至零。該舉措被市場稱為“反向扭轉操作”,與之前美聯儲實施的“扭轉操作(Operationwist,OT)相反,這使美聯儲更靈活地調整資產負債表。

沃勒希望提高短期國債占比,以便在需要向市場提供流動性支持時,通過短期國債到期不續從而避免大量購買額外的長期資產,控制其資產負債表總規模的增長。該舉措有望減少加息周期末尾的流動性風險,利好金價。

總體來說,2024年開啟降息周期已是大勢所趨,海外流動性環境逐步轉向寬松。而地緣事件頻發的背景下,黃金的避險價值也會得到重視,當前階段依然可以重點關注黃金基金ETF(518800)的投資機會。

來源:Wind

近幾日大盤的強勢主要由芯片及相關板塊驅動。

來源:Wind

消息面上,國際半導體產業協會(SEMI)與Tech Insights近日報告指出,2023Q4電子產品和IC銷售額有所增長,預計全球芯片制造業將于2024年復蘇。Tech Insights近日調整了2024年IC銷售額的預測,目前預計將增長近24%,相較上次更新時的16%有較大幅度調升。這一重大變化的主要驅動因素是內存,其銷售額增長幅度從之前預測的41%更新到71%。

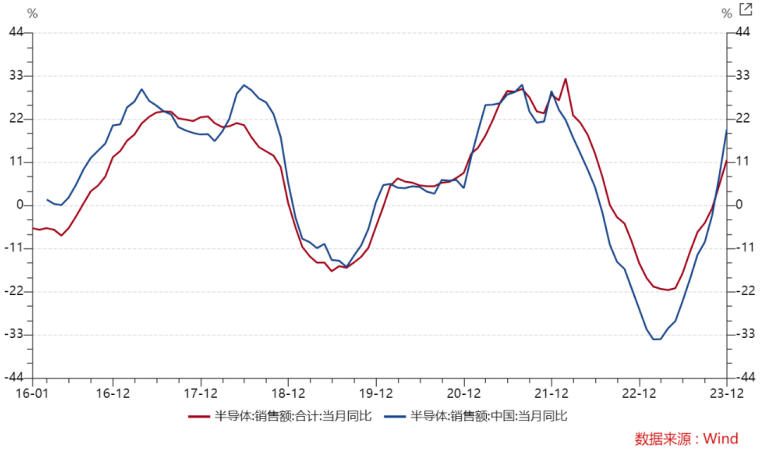

從基本面出發,短期來看行業整體或已進入景氣復蘇周期。美國半導體行業協會數據顯示,2023年12月全球半導體產業銷售額同比增長 11.6%,其中中國地區銷售額同比增長接近20%,行業景氣度已開始觸底回升。

中長期來看,芯片作為算力核心,自主可控重要性持續凸顯,國產化進展仍在加速。半導體設備是制造半導體芯片的核心工具,直接決定了芯片的生產效率、成本和質量。半導體設備的技術進步直接推動了芯片集成度的提升,從而推動電子產品的更新換代。近年來,在日益復雜的外部環境下,半導體設備作為“卡脖子”的關鍵技術環節,其重要性不斷提升。

長期來看,AI與國產替代將持續驅動板塊發展,短期又有景氣復蘇的邏輯,半導體芯片板塊目前具備較高投資性價比。可以關注芯片ETF(512760)、半導體設備ETF(159516)、集成電路ETF(159546)等相關板塊的投資機會。

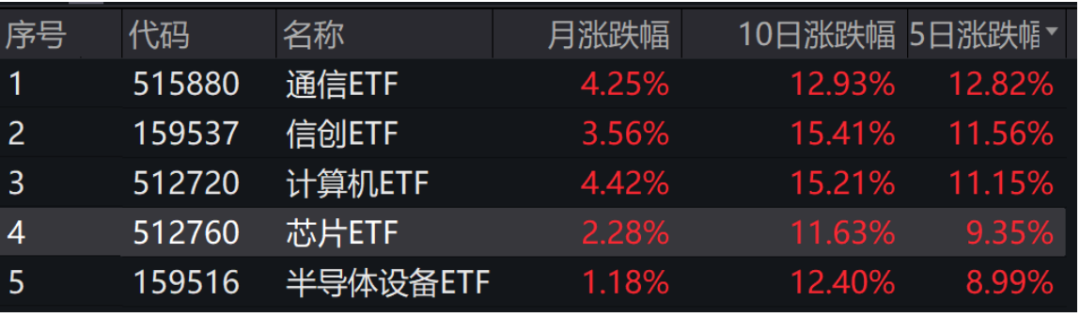

通信ETF(515880)3月4日上漲2.34%,年初至今漲幅接近15%,在各大板塊中排名前列。

來源:Wind

過去半年,國資委頻頻發布政策支持AI發展,2月再次強調央企將AI發展列入全局謀劃,以運營商為主的央企持續加大算力投入。此外,以華為升騰AI為代表的國產AI芯片已具備較強競爭力,升騰910B算力是英偉達對華特供芯片H20的一倍。在國產AI芯片有力支持下,我國智算中心部署將得到保障。

AI算力在大模型訓練及應用部署中有著不可替代的作用,算力相關硬件的性能和數量是影響大模型性能的關鍵因素。而通信設備作為連接算力相關的GPU、服務器、數據中心等關鍵模塊之間的部件,最大程度上決定了算力能發揮到何種程度。

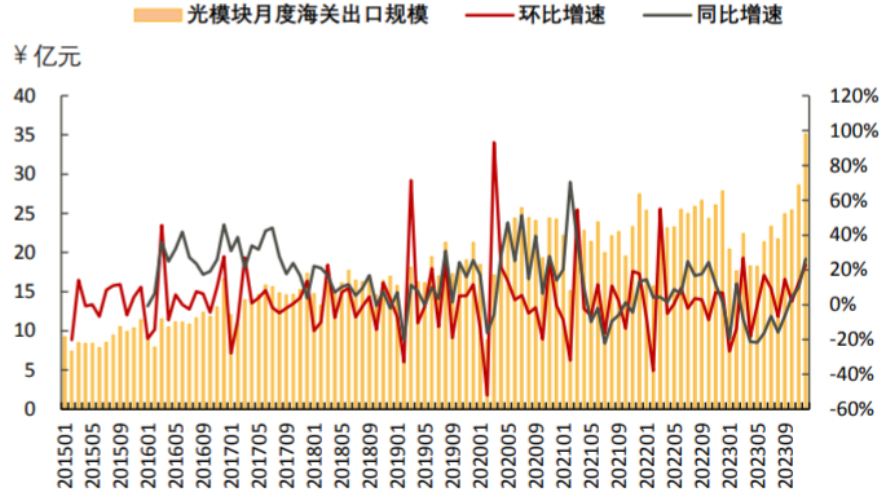

目前GPU之間傳輸數據最快的方式便是通過光通信模塊,我國光模塊企業在全世界市場的份額達到65%,是世界頂尖的GPU公司的供應商,訂單確定性因此較高。除此以外,根據海關出口數據,2015-2023年我國光模塊出口年化復合增速為12.26%,上升趨勢同樣明顯。

來源:Wind,海關統計數據在線查詢平臺,天風證券研究所

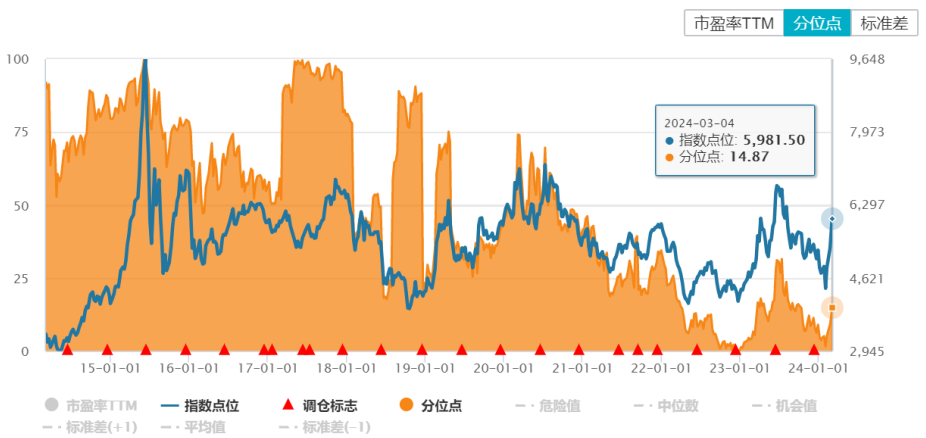

人工智能大模型帶來的算力升級,帶動服務器、數據中心光模塊等產業的發展,運營商數字化業務及云服務業務已經成為新的增長驅動。在過去一個月的大幅度反彈后,以中證全指通信設備指數為例,板塊的估值仍處于歷史最低15%分位以下,具備一定向上空間。感興趣的投資者可以關注通信ETF(515880)的布局機會。

來源:Wind

風險提示:

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF基金,都是屬于較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高于混合型基金、債券型基金和貨幣市場基金。

基金資產投資于科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。

板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。

文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。

以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP