每日經濟新聞 2023-11-06 16:53:20

◎最新發布的非農就業數據為美聯儲下月繼續暫停加息,甚至結束本輪加息周期提供了支撐。然而,10月就業數據受汽車產業罷工影響較大,罷工談判結束后工人工資大幅增加,美聯儲仍需密切關注通脹指標。

每經記者 蔡鼎 每經編輯 李孟林

隨著美國就業市場的進一步降溫,后“沃爾克時代”美聯儲最激進的加息周期正式結束的預期也大幅升溫。如今,持續回落的就業市場已經為美聯儲在下月維持利率不變提供了空間,并強化了美聯儲結束加息的觀點。在這樣的背景之下,市場陷入一片“狂歡”:風險資產全線大漲、美債收益率和美元雙雙大跌,美債指數月線在“六連陰”之后也終于迎來反彈。此外,近幾個月來超跌的新興市場貨幣也迎來反彈。

美國勞工統計局上周五(11月3日)公布的數據顯示,美國10月非農就業增加15萬人,大幅低于預期的18萬,9月的新增就業人數由33.6萬人下修至29.7萬人,這意味著10月新增就業僅為9月新增就業人數的一半。美國10月失業率為3.9%,較預期和前值的3.8%反彈,且創近兩年新高。

盡管如此,但不少市場參與者忽略了10月非農數據中的一個核心部分:美國汽車行業的罷工。花旗集團前外匯主管、深數宏觀(DeepMacro)聯合創始人兼CEO Jeffrey Young在接受《每日經濟新聞》記者采訪時也指出,雖然美國非農就業的溫和下行,以及美聯儲上周政策聲明更為中性的措辭應該會為風險資產提供支撐,但10月份非農就業的下行是由于(汽車行業)罷工導致的,這些工人將在11月帶著大幅加薪的談判結果回到勞動力市場,這意味著通脹仍存在上行風險。

北京時間上周四(11月2日),美聯儲FOMC連續第二次暫停加息,將聯邦基金利率繼續維持在5.25%~5.50%的22年高位。政策聲明公布后,美聯儲主席鮑威爾表示,美聯儲是否需要再次加息是一個開放的問題,美聯儲正在“謹慎行事”。彭博社報道中稱,這樣的措辭通常表明美聯儲不愿在短期內加息。

鮑威爾還表示,勞動力市場的供求狀況正在趨于平衡,理由是就業增長放緩,勞動力參與率在上升。法國巴黎銀行高級美國經濟學家Yelena Shulyatyeva也表示,“數據顯示美國勞動力市場正在降溫,隨著進入第四季度人們的工作時間大幅減少,以及工資增長的進一步放緩,將使得美聯儲在下月的會議及以后都保持耐心。”

有觀點認為,美聯儲暫停加息實質上是在宏觀穩定和金融穩定之間進行權衡的結果。《每日經濟新聞》記者注意到,7月以來,隨著美國核心通脹連續三個月溫和上漲,勞動力市場過熱的程度降低,通脹趨勢得到較好的抑制,美聯儲抗通脹的壓力得到大幅緩解,激進加息的緊迫性下降。

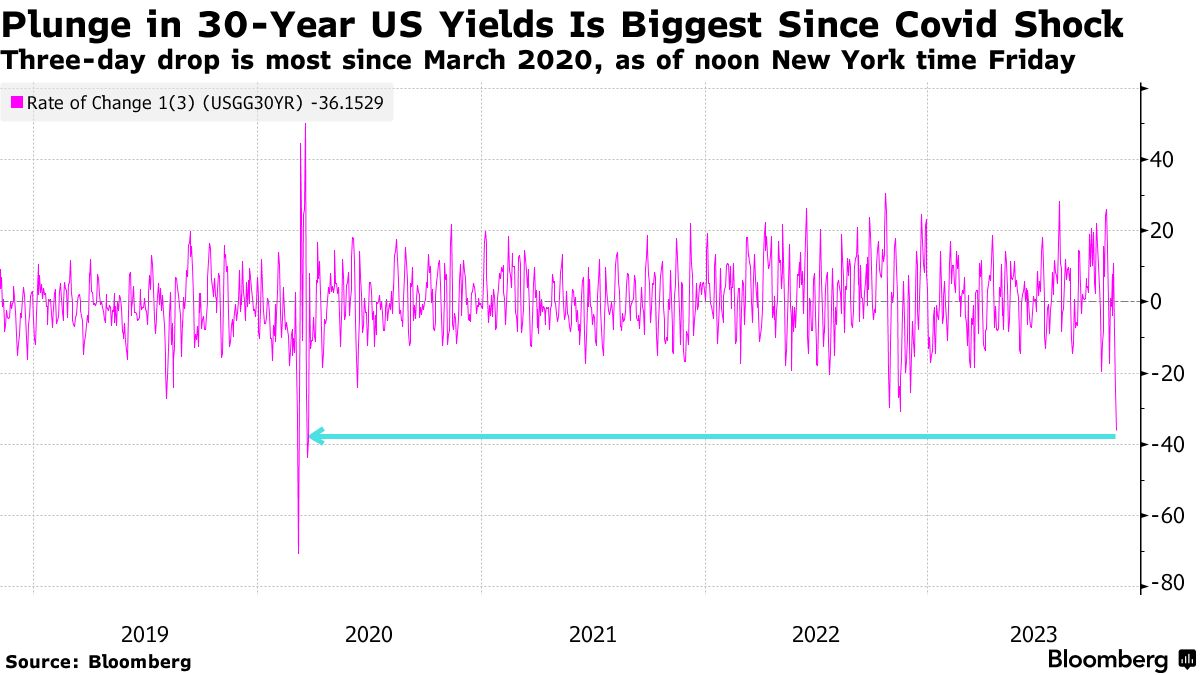

上周五的非農報告發布后,美聯儲結束近40年來最激進加息周期的樂觀情緒迅速在債市上蔓延開來:30年期美債收益率在短短三天內暴跌了近40個基點,創2020年初新冠肺炎大流行爆發以來最大的連續三日跌幅。此前,截至今年10月份,美債指數月線錄得“六連陰”,如今美債的反彈,意味著美債多頭終于迎來曙光。

30年期美債收益率創近4年來最大三日跌幅 圖片來源:彭博社

上周對于債市的交易員來說可謂是瘋狂的一周,除了美聯儲結束加息的預期升溫導致美債大漲外,美國財政部公布的小于預期的債券供應計劃,也在一定程度上助漲了美債。上周五(11月3日),2年期~10年期美債收益率均下跌超10個基點。

投行Jeffreies美國經濟學家Thomas Simons認為,上周美債收益率的下跌表明,交易員們已經更加確信美聯儲下月有再次暫停加息的余地。

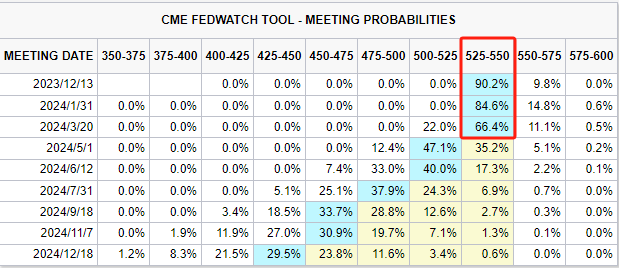

對于債市交易商而言,上周五的非農報告是一個關鍵證據,表明美聯儲在下月有進一步維持利率不變的空間,并開始為明年的降息做準備。芝商所“美聯儲”觀察工具顯示,截至發稿,期貨交易員認為美聯儲下月中旬維持利率不變的概率超過90%,加息25個基點的概率只有不到10%。

圖片來源:芝商所

與此同時,目前期貨市場預計美聯儲將把當前5.25%~5.50%的利率一直維持到明年5月,并在當月初的會議上正式進入降息周期,且明年預期的降息幅度目前高達100個基點。也就是說,明年年底美國的聯邦基金利率將回到4.25%~4.50%的區間。

圖片來源:芝商所

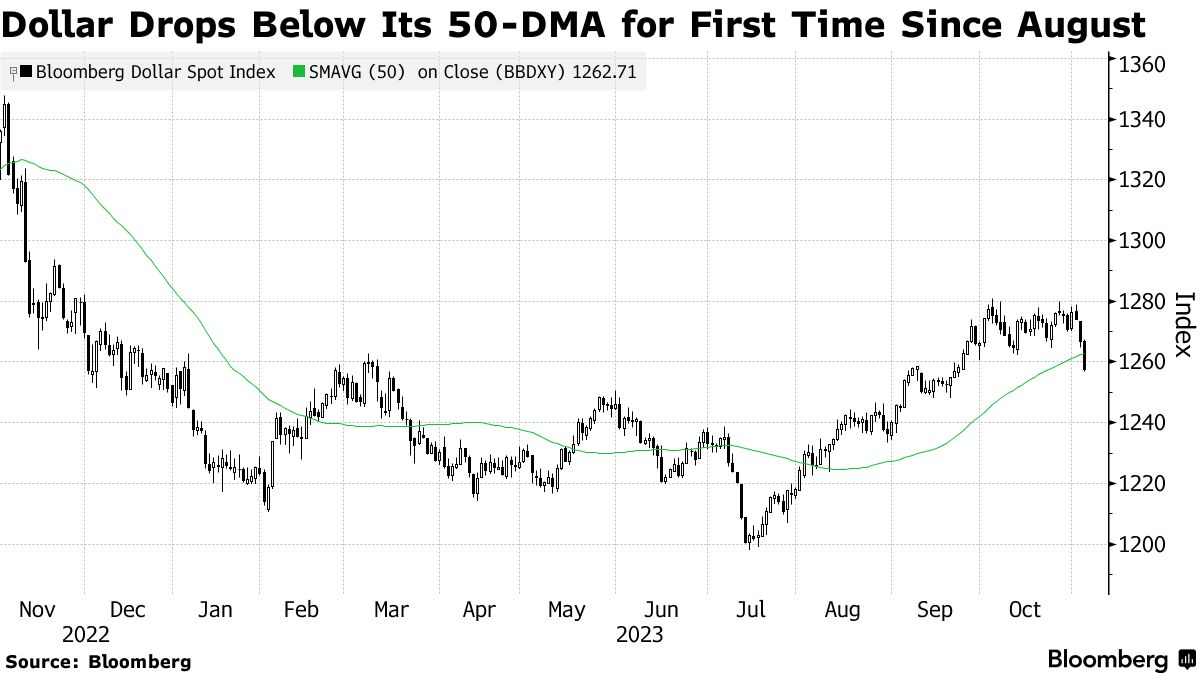

受美聯儲結束加息并將轉向降息的預期推動,美元也遭遇拋售。美元指數上周五大跌1.02%,至9月19日以來新低,且日線錄得“三連陰”。美元指數上周周線跌1.42%,創今年7月14日當周以來最大單周跌幅。雖然美元指數年線仍上漲約1.5%,但已較10月份創下的年內高點下挫約2%。

美元指數自8月份來首次跌破50日均線 圖片來源:彭博社

由于美國經濟的就業數據出現下滑,加上歐洲和其他地區的經濟增長較弱,策略師們和市場期權倉位一直在暗示美元的牛市即將降溫。法興銀行駐倫敦首席外匯策略師Kit Juckes就表示,“美國的數據較為疲軟,但世界其它地區的情況也好不到哪里去,因此美元很可能出現區間波動。”

在上周美國財政部季度再融資報告、美聯儲決議和非農數據出爐后,美債收益率的持續走低成為了壓制美元的關鍵因素,因債券收益率的變化導致美元相對其他非美貨幣的利差優勢顯著收窄。摩根士丹利策略師James Lord和David Adams在上月底已開始建議客戶撤出美元多頭頭寸。

而在美元從高位大幅回落的當下,已經有不少市場人士開始將目光轉向新興市場貨幣。對部分亞洲貨幣而言,一些指標其實已經反映了早期的樂觀情緒。根據業內匯編的三個月風險逆轉數據,在期權市場上,交易員對人民幣、印度盧比和韓元等貨幣的看跌程度最低。

三菱日聯金融集團全球市場研究主管Derek Halpenny在發給《每日經濟新聞》記者的郵件中指出,“我們此前指出,美元進一步走強的窗口仍然敞開,但上周可能標志著這一窗口的關閉。當然,在上周的一系列事件后,我們對美元重新走強的信心已經低了很多。我們需要看到更多美國數據走多的例子,才能得出更為肯定的結論,但美元再度漲至年初以來的新高已不再是我們的核心預測。雖然我們可能不再相信美元有創出新高的空間,但我們認為能夠顯著上漲的貨幣并不多。自今年夏天以來貶值幅度較大的貨幣,或具有最佳套利能力的新興市場貨幣,可能在短期內提供最佳的機會。”

“市場參與者對十國集團(G10)央行加息周期已經接近尾聲的看法已經越來越自信。最近美聯儲、歐洲央行、英國央行和加拿大央行的政策聲明強化了這樣的觀點。上周美聯儲的政策聲明和鮑威爾的講話導致美債收益率和美元大跌,并推動股市反彈。在上個月未能真正突破5%的水平后,10年期美債收益率如今已經回落至上個月的低點,至略高于4.50%的水平。這正在為外匯套利交易創造一個更加有利的環境。G10和新興市場貨幣的隱含波動率指標已經跌至年初以來的新低,繼續逼近去年3月俄烏沖突爆發前的水平。在這樣的背景下,我們認為主要的受益者將是墨西哥比索等收益率較高的新興市場貨幣。”Derek Halpenny表示。

需要指出的是,盡管市場已開始為預期中的美聯儲結束加息狂歡,但與此形成鮮明對比的是,越來越多的資管公司警告稱,如果美國經濟仍繼續擴張,美債收益率可能會重新上探近期創下的全球金融危機以來的高點。美聯儲官員和交易員也在密切關注近期將陸續公布的數據,包括本周五將公布的密歇根大學通脹預期,以及14日將公布的10月CPI。如果通脹反彈,這可能會給美聯儲提供進一步加息的理由。里士滿聯儲行長巴爾金就表示,盡管最新的非農報告是就業市場正在正常化的可喜跡象,但他對是否再次加息的看法將更多地取決于未來通脹的走勢。

花旗集團前外匯主管、深數宏觀(DeepMacro)聯合創始人兼CEO Jeffrey Young在接受《每日經濟新聞》記者采訪時也指出,雖然美國非農就業的溫和下行,以及美聯儲更為中性的措辭應該會為風險資產提供支撐,但10月份非農就業的下行是由于(汽車行業)的罷工導致的,這些工人將在11月帶著大幅加薪的談判結果回到勞動力市場。“這意味著通脹仍存在上行風險,即使美聯儲覺得加息的緊迫性有所降低,官員們也將不得不密切關注通脹。”Jeffrey Young指出。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP