每日經濟新聞 2023-10-30 20:49:13

每經編輯 趙云

周一(10月30日),A股三大指數開盤后漲跌互現,滬指弱勢整理,深成指、創業板指雙雙走高,午前各大指數全線上揚,滬指翻紅。市場量能進一步放大,成交額時隔兩個月重回萬億。上證指數收漲0.12%報3021.55點,錄得五連漲;深證成指漲1.61%報9927.99點,創業板指漲2.48%報1977.69點,科創50指數漲1.89%報878.13點,北證50漲0.5%,萬得全A漲1.01%,萬得雙創漲2.36%。市場成交額達10394億元,北向資金實際凈賣出23.98億元。

數據來源:wind

在經歷長時間的磨底后,A股迎來了一些重大的邊際轉好(美加息大概率停止,國內PPI數據向好,三季報基本確認A股盈利底);正面刺激增加,如萬億的財政政策刺激等;市場整體反彈。此外,在美債利率高企與經濟轉型陣痛兩大問題下,微觀結構改善明顯的科創板100指數權重行業(科技醫藥板塊)反彈邏輯明顯,在一眾A股行業中投資價值較為突出。整體來看,科創板100指數定位科創成長,順應經濟轉型,長期邏輯(自主可控、國產替代)不變,當前估值較低,值得持續關注。

美加息有望停止:加息的條件是就業增長和通脹繼續走強。隨著美國勞動力市場緊張進一步緩解,工資增速緩慢回落推動核心CPI繼續下行,即使短期美國經濟增長超預期,11月美聯儲再次加息可能性也不大。

工業利潤和A股三季報或確認宏觀盈利周期從底部修復。工業企業方面,9月份規模以上工企利潤同比增長11.9%,已連續兩個月實現雙位數增長,隨著未來PPI同比讀數上行和開工率同比改善,工業企業利潤累計增速有望繼續改善A股業績方面,截至10月28日披露數據,全部A股/非金融2023Q3凈利潤單季度同比增速分別1.5%/3.0%,本輪盈利周期底部在二三季度的判斷或已基本確立。

特別國債落地信號明顯,強化市場的政策感知度,抬升中期經濟增長預期。十四屆人大常委會第六次會議明確將增發10000億元國債,此次增發國債是2000年以來首度年內調整預算,財政積極發力信號明顯。根據中信證券研究部FICC組測算,此次新增的1萬億特別國債在今年四季度增發后即投入使用的5000億元,將帶動四季度名義GDP同比增速提升1.42個百分點,預計于明年投入使用的其余5000億元,也將直接帶動明年全年名義GDP增速上升0.37個百分點,有利于加快推進本輪經濟復蘇進程。

困境反轉行業獲得資金的青睞。高風險偏好資金,在流動性寬松背景下轉向代表未來且具備強業績彈性的小盤成長去找新成長方向,期待它們能夠實現從小到大。從三季度機構持倉來看,機構投資者對于兩大處于低位的困境反轉板塊仍有較高的期待:醫藥和電子(半導體和消費電子),尤其是醫藥板塊。在減肥藥成為爆款的背景下,對于CXO/醫療服務(+1.21pct)獲得明確增持,生物醫藥(+0.75pct)、化學制劑(+0.12pct)同樣增倉靠前。

權重行業景氣度困境反轉:

全國PPI數據已出現經濟恢復的積極信號,無論是傳統較強的工程機械還是更具科技強國屬性的高端裝備制造行業,未來成長空間都值得關注。市場預測,科創板100指數和科創板50指數的2024年盈利增速預期分別為61.4%和33.71%,科創板100指數業績的高彈性或因此助力科創板持續演繹中小盤風格。

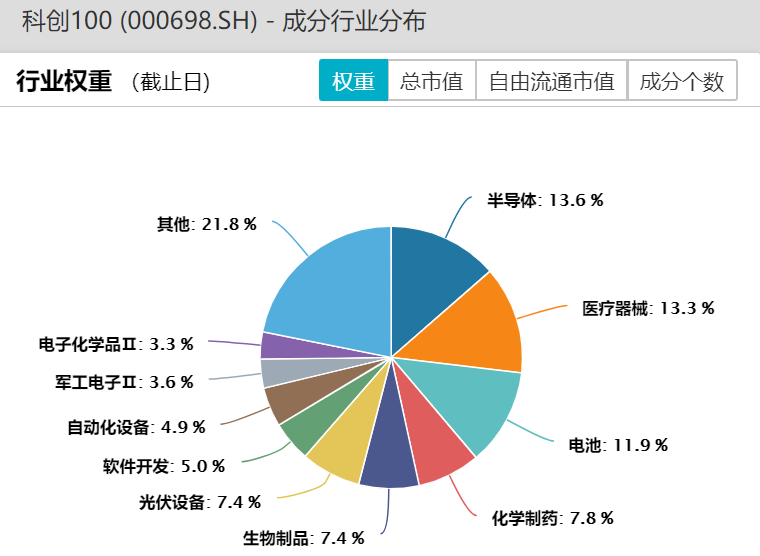

上證科創板100指數中小成長特征較為鮮明,與定位大市值的科創板50指數形成差異化,反映科創板市場中等市值規模上市公司證券的整體表現。指數包含醫藥生物,電力設備,電子,機械設備,計算機等關系國家戰略發展重要方向的行業,主要聚焦軟件、半導體產業、生物產業、高端裝備制造產業等 “硬科技”及“卡脖子”領域。

數據來源:wind

醫藥(醫療器械、化學制藥、生物制品):在經歷長時間的寒冬后,醫藥政策和投融資等負面因素迎來了一些邊際轉好;正面刺激增加,如大單品放量等;長期向好的邏輯(人口老齡化+消費升級+國產化+出海)不變,當前倉位和估值都較低,行業反彈邏輯較為突出。

生物醫藥(申萬)指數的盈利預測

醫藥板塊政策預期和業績低點或已過,2024年有望迎來業績和政策面雙重改善。低基數環境下,營收利潤增長的復蘇和創新管線的逐步兌現,有望帶來醫藥板塊的系統性景氣度改善,醫藥板塊行情的最大驅動因素將由資金面和市場面轉向基本面。自上而下的趨勢性機會不再是最大機遇,自下而上的基本面改善彈性將成為核心機會。

半導體產業鏈(半導體、電子化學品):

下半年為消費電子旺季,三季度安卓新機密集發布,手機品牌廠商拉貨加快,行業景氣拐點顯現。根據BCI數據,今年第32周(8/13)以來,中國安卓手機周度出貨量同比增速開始轉正,已連續八周實現正增長,消費電子及上游半導體芯片產業鏈業績或將觸底反彈。下游需求逐步觸底,AI帶來長期增量,國產替代持續突破,產業鏈投資機會凸顯。

指數在權益牛市情景中上漲的彈性較高,具備高收益、高彈性的優勢,明顯高于科創50指數和滬深300等寬基指數。當前,科創板100當前估值PE在40倍中樞震蕩,歷史上對應2019年12月底和2022年4月底的水平,在此后1-2季度的收益水平均表現優秀。

科創板100指數聚焦“硬科技”,立足國家戰略,把握時代脈搏。中小成長特征鮮明,覆蓋科創前沿,聚焦高新技術。科創板100指數業績彈性較高,盈利預期較高,或因此助力科創板持續演繹中小盤風格。科創板100指數中占比較高的創新藥/器械、芯片、新能源、軟件的行業基本面都有望迎來好轉。(數據來源:wind,截至2023年10月30日)

當前指數具備估值和盈利的修復空間。建議關注科創板100ETF,把握高質量發展、經濟結構調整下科創板中小企業的投資機會。

風險提示:

本速評已力求報告內容的客觀、公正,但對這些信息的準確性和完整性不作任何保證,文中的觀點、結論和建議僅供參考,相關觀點不代表任何投資建議或承諾。行業或板塊短期漲跌幅列示僅作為市場行情分析的輔助材料,僅供參考,不構成投資建議或承諾。

我國基金運作時間較短,不能反映股市發展的所有階段。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證本基金一定盈利,也不保證最低收益。基金的過往業績及其凈值高低并不預示其未來業績表現。基金管理人提醒投資人基金投資的“買者自負”原則,在做出投資決策后,基金運營狀況與基金凈值變化引致的投資風險,由投資人自行負擔。基金有風險,購買過程中應選擇與自己風險識別能力和承受能力相匹配的基金,投資需謹慎。

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP