每日經濟新聞 2023-10-27 23:02:18

長江經濟帶是我國綜合實力最強、戰略支撐作用最大的區域之一,在全球產業鏈加速重構時期,如何在關鍵領域、核心環節砥礪突圍,成為長江經濟帶發展的一道重要課題。

本期“長江經濟帶高質量發展觀察”特別報道,我們聚焦現代化產業體系的核心樞紐——集成電路產業,看長江經濟帶如何撐起我國先進制造業的脊梁,重塑帶動未來發展的動能和優勢。

每經記者 楊棄非 程曉玲 每經編輯 劉艷美

產業之變 | 長江經濟帶高質量發展觀察

圖片來源:攝圖網_500347303

新興產業是實現高質量發展的關鍵支撐。搶抓集成電路產業發展機遇,正成為各地爭相發力的重點。

在上海,華虹半導體近日登陸科創板,IPO募資規模高達212.03億元,一舉刷新今年A股IPO記錄。其中,募資60%被投向無錫項目——后者被認為是集成電路領域的“一線城市”;在重慶,意法半導體與三安光電不久前宣布合資建廠,成為三年來首例中外半導體合資案例。

一東一西兩座城市,恰好勾勒出集成電路產業沿長江經濟帶發展的輪廓。

目前,全國集成電路產業基本形成“一軸一帶”分布特征,以長三角為焦點,分別延伸出縱向“沿海產業帶”和橫向“沿江發展軸”。其中,作為橫軸的長江經濟帶11個省市,集成電路產業規模占全國七成以上。

近年來,面對不斷變化的外部形勢,越來越多的人開始發問長江經濟帶,能否通過省市間“協同創新”,合力實現技術突破和產業升級?有關“創新網絡”的探討,正在先進制造業領域出現新的答案。

工信部數據顯示,2021年,我國集成電路全行業銷售額首次突破萬億,2012~2021年復合增長率19%,是同期全球增速的3倍。

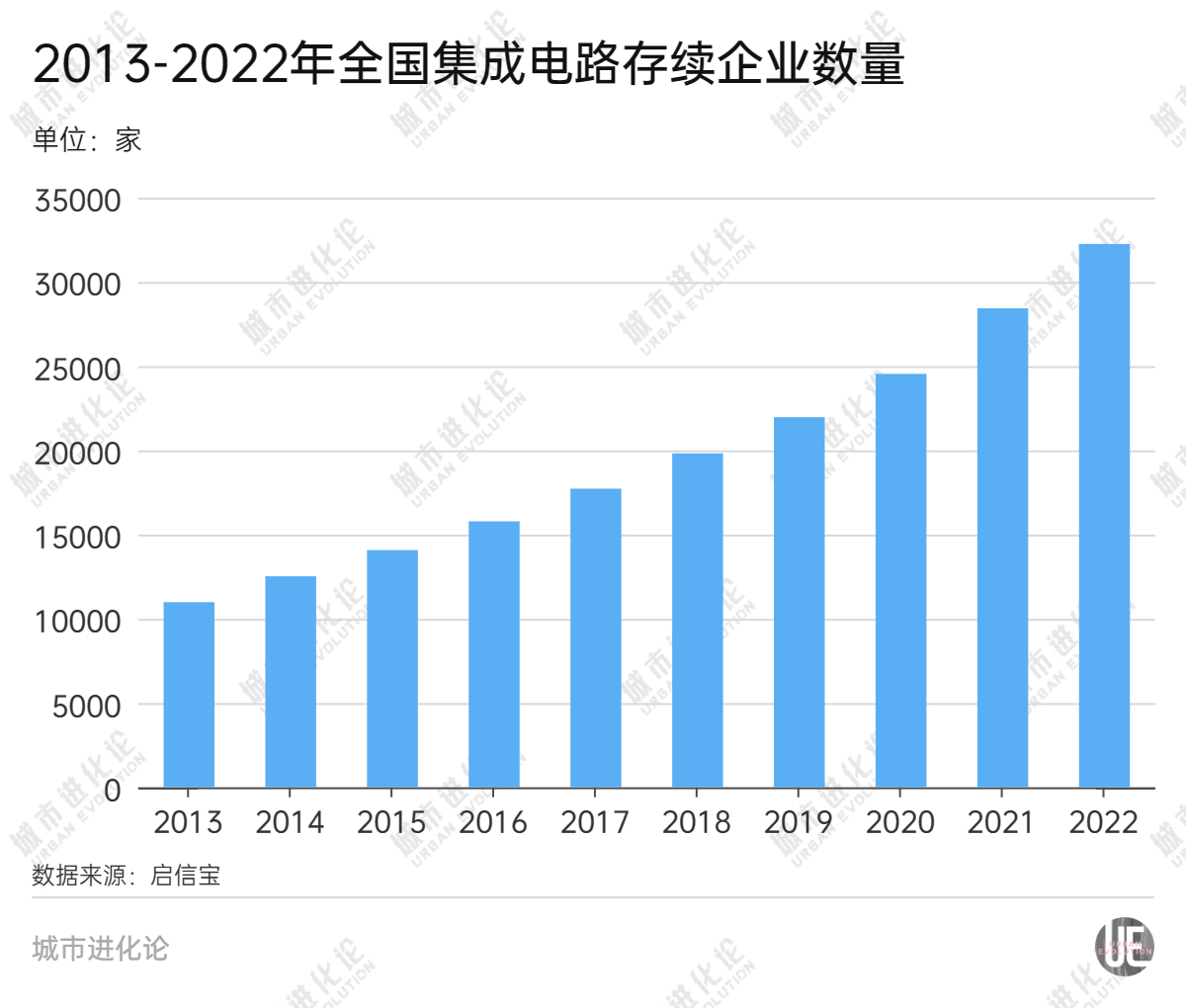

其中,長江經濟帶是撐起增長的關鍵。根據啟信寶數據,2013-2022年,全國集成電路存續企業數從1.1萬家增至3.2萬家,十年增幅達190%。截至目前,全國集成電路存續企業共33629家。其中,長江經濟帶11省市16350家,占全國總數48.6%。

回顧過去十年集成電路產業成長歷程,幾乎與長江經濟帶高質量發展同頻。

2014年,“依托黃金水道,建設長江經濟帶”被正式寫入政府工作報告。也是在這一年,《國家集成電路產業發展推進綱要》印發,提出到2030年,集成電路產業鏈主要環節達到國際先進水平,一批企業進入國際第一梯隊,實現跨越發展。

被賦予新使命的長江經濟帶,理所應當成為核心區域。根據三部委聯合發布的《長江經濟帶創新驅動產業轉型升級方案》,要以沿江國家級、省級開發區為載體,在包括集成電路在內的五大重點領域,打造世界級產業集群。其中還提到,“以上海、湖北、江蘇、重慶為核心,依托8英寸/12英寸集成電路芯片生產線,打造集成電路產業集群。”

縱觀沿江11省市,人口規模和經濟總量占據全國“半壁江山“,區域經濟地位舉足輕重。多位受訪專家還指出,該區域人才眾多、創新資源富集,歷來是集成電路產業發展不可或缺的土壤。

早在上世紀70年代初,我國第一塊大規模集成電路芯片就誕生于重慶的永川半導體研究所。而1995年啟動的“909”工程中,尤為關鍵的一條8英寸、0.5微米技術起步、月加工2萬片的超大規模集成電路生產線,則由上海華虹集團在浦東承建。同期,中芯國際、宏力半導體等企業也先后落地上海。

如今,上海已成為中國集成電路行業的“集大成者”。根據啟信寶數據,截至目前,上海共有集成電路存續企業2448家,占全國7.3%。

其中,上海芯片設計行業首屈一指。2013年至2022年,其集成電路設計環節存續企業從381家增至1100家,占全國比重超20%。上海經信委數據還顯示,2021年,上海芯片設計業規模攀升至1200億元,同比增長26.8%,一舉超過深圳躍居全國第一。

以一條江鏈接一個產業,不僅需要資源優勢疊加,更需要深層次產業協同。尤其是集成電路產業,正如科學作家萬維鋼所言,“我們需要的不是一個大項目,而是一整個生態系統”。

作為長江經濟帶“龍頭”,近年來,長三角集成電路產業協同正加速推進。華虹半導體在無錫建設12英寸晶圓制造線;中芯國際在寧波和紹興布局兩條8英寸特色工藝生產線;長電科技在上海設立區域總部和創新中心;超硅半導體在合肥設立大硅片生產基地——一張資源要素流動的無形之網,正順著集成電路產業鏈條織就。

區域間也愈加形成差異化特色。其中,上海產業鏈完備,江蘇封測實力強勁,浙江以特色工藝為主,安徽則具備整機和制造優勢。

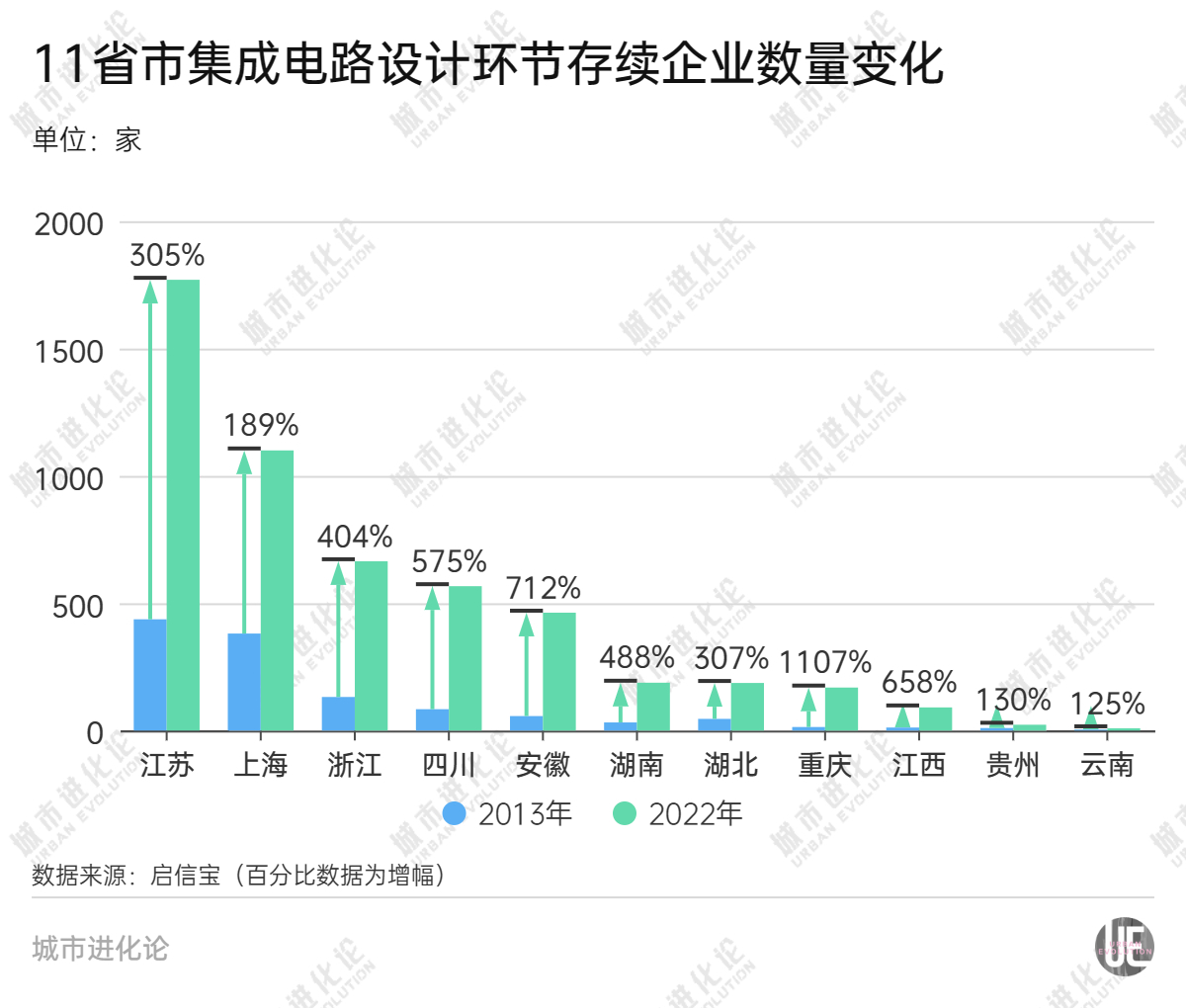

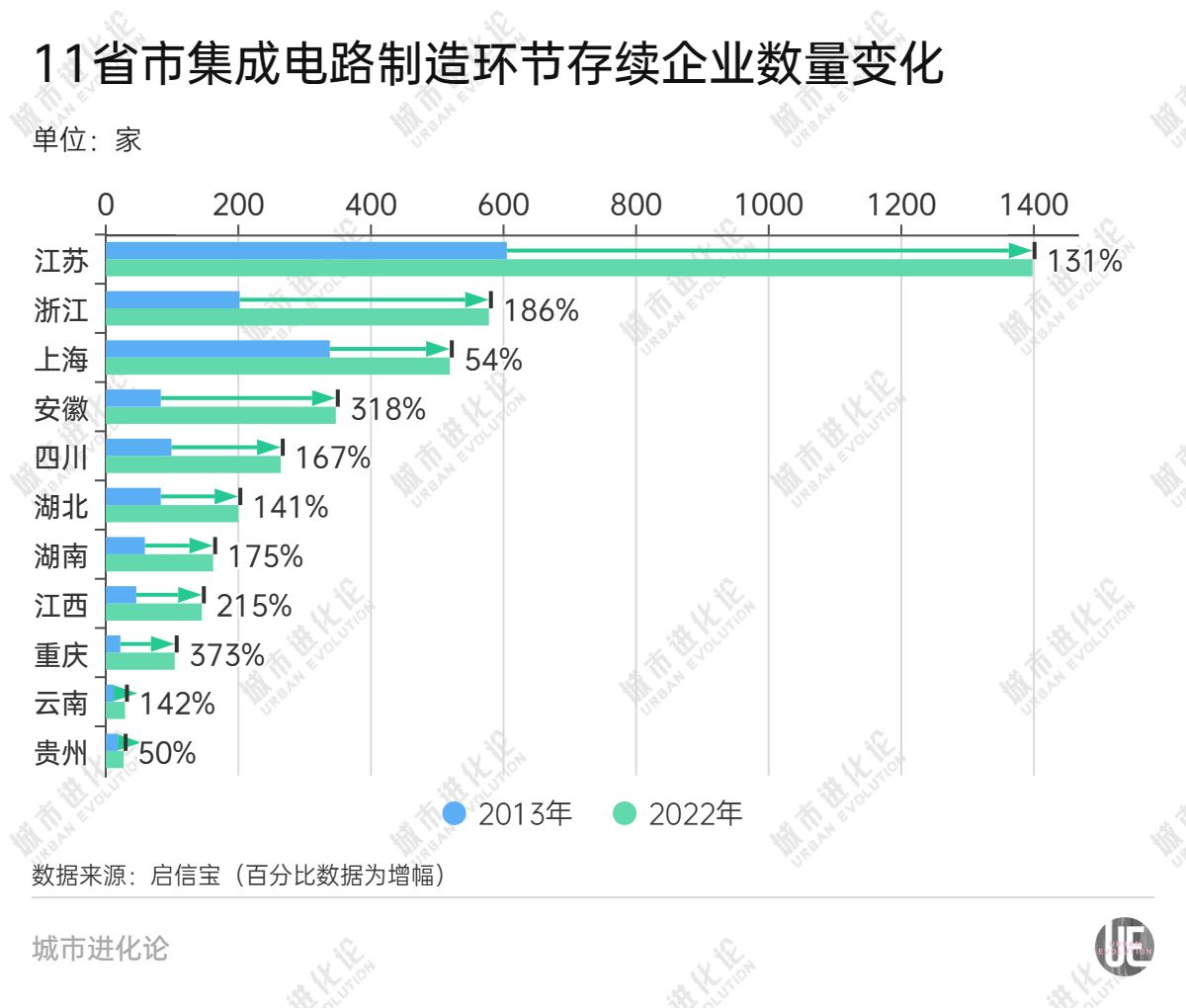

類似傾向,也開始在整個長江經濟帶產業分布中隱現。啟信寶數據顯示,2013-2022年十年間,沿江11省市在集成電路設計、制造、封測三大環節的存續企業數量均實現大幅增長,其中,江蘇三大環節企業總數和增量均高居第一,明顯領先其他省市。

往后看,2022年,上海設計和封測環節企業數量均僅次于江蘇、居11省市第二位;浙江制造環節企業數量則更勝一籌,排名第二。

此外,各環節企業數量此前均排名倒數的重慶,近年追趕勢頭迅猛。盡管到2022年規模仍不算突出,但其三大環節企業數量增幅均居11省市前列。

不過,據華東師范大學城市發展研究院院長曾剛觀察,目前沿江省市產業合作還只是“像小溪流一樣,有一點單向的流動”,但多數僅停留在市場投資層面,“合作還遠遠不夠”。

隨著集成電路產業步入“后摩爾時代”,國內集成電路發展迎來新機,城市間展開更深度分工協作也有了新的可能。

芯謀研究評論部研究總監柴宗盛特別提到,近兩年吸引多個大項目投資的重慶,均得益于本地具有優勢的汽車產業基礎。比如最新落地的意法半導體就指出,將“使碳化硅的解決方案更符合汽車行業的發展和其他相關行業的發展”。

“包括重慶的汽車、武漢的光電,都是當地有一定基礎的領域。在此基礎上,各地可以各有側重地推動具體分工。”柴宗盛說。

伴隨這場加速推進的產業重構,進一步的問題是,借由長江經濟帶不斷加深的協同合作機制,能否誕生引領未來的創新?

去年初,上海微電子舉行首臺2.5D/3D先進封裝光刻機發運儀式,主要應用于高端數據中心高性能計算(HPC)和高端AI芯片等高密度異構集成領域,代表了行業同類產品的最高水平。

單點突破已現端倪,但抬頭眺望,光刻機、材料領域的世界最先進水平尚在前方,最前沿的先進制程領域也仍無國產身影。在新一輪競爭中,協同發力已成為創新突破的必選項。

圖片來源:新華社

2020年,一場推進長三角一體化發展的重要座談會召開,三省一市被賦予新的任務:要集合科技力量,聚焦集成電路、生物醫藥、人工智能等重點領域和關鍵環節,盡早取得突破。同年,科技部發布《長三角科技創新共同體建設發展規劃》,以期通過協同創新聯合開展重大科技攻關,其中集成電路作為重點領域被反復提及。

這一步意義不言而喻。如上海社會科學院應用經濟研究所研究員劉亮等人撰文指出,集成電路產業是全球化產業,更是資本高投入產業,僅憑“一企一省一地”之力難以形成整體性突破。目前,全球集成電路產業間的并購重組正在積極展開,更需要從國家戰略層面上進行積極引導,推動行業深度整合,共享資源,提高技術研發和創新能力。

曾剛則進一步指出,這有助于推動解決現階段集成電路產業科創、資金、產業等資源錯配問題。

他提到串起上海至合肥9市的G60科創走廊。通過設立由9市共同出資的G60科創走廊科技成果轉化基金,將錢放在一個籃子里,“讓大家獲得更好的效益”。不過在他看來,目前步子還比較小,“如果讓民間資本也進入一些,規模就比較可觀,更能讓經濟、研發資源加以統籌”。

圖片來源:“上海松江”官方微信號

同樣,中上游省市也存在參與集成電路創新研發的空間。在中國人民大學長江經濟帶研究院高級研究員肖漢平看來,長江經濟帶聚集了以大學、科研院所、國家實驗室、創新中心,新型研究機構為核心的科技創新資源、勞動力資源和人力資本以及雄厚的制造業基礎。在新發展階段,長江經濟帶理應成為我國突破高端芯片“卡脖子”瓶頸的“主力軍”。

這也是中國式現代化新一輪產業變革中,長江經濟帶理應率先探索、創新示范的重要課題。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP