每日經濟新聞 2023-10-07 10:35:24

每經記者 王海慜 每經編輯 葉峰

10月6日晚間,海通國際發布公告稱,要約人海通國際控股有限公司就前提條件獲達成后根據公司法第99條以協議安排方式將公司私有化。此次海通國際私有化,每股注銷的計劃股份現金為1.52港元,較最新收盤價溢價約114%。此次公告發布后,停牌多日的海通國際將于10月9日起恢復交易。

海通國際發布私有化方案

截圖自:海通國際公告

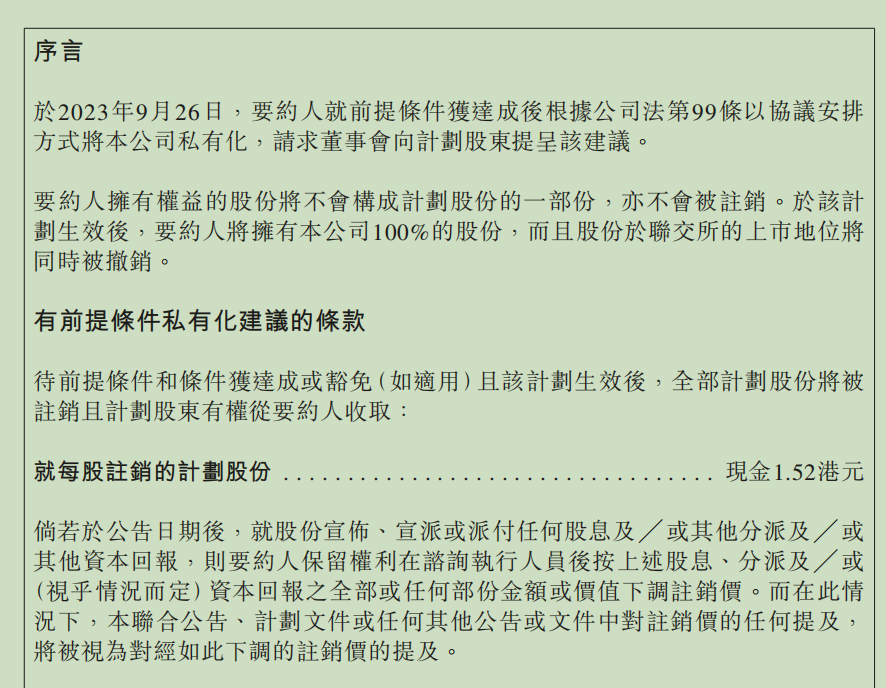

已連續停牌多日的海通國際終于傳來大消息。海通國際在港交所公告,于2023年9月26日,要約人海通國際控股有限公司就前提條件獲達成后根據公司法第99條以協議安排方式將公司私有化,請求董事會向計劃股東提呈該建議。于該計劃生效后,要約人將擁有公司100%的股份,而且股份于聯交所的上市地位將同時被撤銷。

值得注意的是,此次海通國際私有化,每股注銷的計劃股份現金為1.52港元,較每股0.71港元的最新收盤價溢價約114%。

另據公告,要約人在該建議和購股權要約項下應付的最高現金代價約為34.7億港元。

近年來港股私有化案例頻現,而港股提出私有化的情形一般包括股價低迷、單一大股東持股比例超50%等特征。

中金公司此前曾發布研報指出,近年港股私有化案例的動因包括:公司戰略選擇、避免同業競爭、節省維持上市所需費用、股票流動性有限、估值與股價低迷等;從私有化成功的案例來看,從公司開始宣布私有化要約公告、到最終完成私有化退市,所需時間在3~11個月間不等,平均用時113天左右。

此外,從海通國際的公告來看,此次私有化計劃的達成還需要在一系列條件達成或豁免后方會生效,例如該計劃(以投票表決方式)經過半數計劃股東批準,占親身或透過委任代表出席法院會議并于會上投票之計劃股東所持計劃股份價值不少于四分之三等。

中資券商開展國際業務的兩種模式

對一些頭部券商而言,國際業務已成為重要收入來源。據統計,2022年,中金公司、華泰證券和海通證券國際業務收入占比分別達32%、34%和15%。

據中信證券今年6月發布的專題研報,目前中資券商經營國際業務包括兩種模式:1)獨立上市海外子公司。以海通國際和國君金控為代表,憑借較為清晰獨立的治理結構,在用評級及融資成本層面具備優勢。2)全資非上市子公司。以中金國際和華泰國際為代表,全資控股的模式降低了跨境業務管理和考核難度,有助于統籌境內外發展。

此前多年海通國際在香港中資券商排名穩居前列。例如,2020年,從營收口徑來看,海通國際以83.3億港元的收入位列中資券商第一,大幅領先排名第二、第三的華泰國際和中信國際。

不過自2021年以來,海通國際經營陷入較大壓力,外界關于公司出現減員等方面的消息也不時傳來。

有業內人士分析認為,相比全資控股的模式,非全資海外子公司在跨境業務的開展上存在資金、流動性管理、KYC客戶管理、風險管理等方面與母公司難以實現一體化的弊端, 而這也是海通國際等獨立上市國際子近年來在跨境業務的發展上相對滯后的因素之一。而此次私有化或將有助解決母公司對國際子的控制和業務穿透不足的問題。

事實上,關于海通國際的重組在此前已經有一些值得關注的信號。今年3月,海通證券董事會審議同意海通國際控股參與海通國際供股計劃,以10.94億港元參與供股,使其持股比例從67.92%提升至73.4%。6月,海通證券證券融資業務總經理宋世浩被任命為海通國際聯席CEO,與現任海通國際副主席、行政總裁林涌,分擔職責以加強業務經營管理。

封面圖片來源:視覺中國-VCG41N1145026422

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP