每日經濟新聞 2023-03-29 17:51:52

作為背靠西安交大背景上市的高新科技公司,博通股份上市19載,經歷了披星戴帽、主業輪換、數輪重組失敗,可能最為熟知和印象深刻的標簽就是“殼資源”,以及過山車式的股價了。

2022年報一出,《每日經濟新聞》記者注意到,盡管業績平平,頗能折騰的博通股份主業經營和業績似乎終于回到正軌,而其旗下核心資產也僅剩教育資產西安交通大學城市學院(以下簡稱城市學院)。

近19年的沉浮,博通股份是如何由高新科技公司成為僅有教育資產的“陜西殼資源第一股”?注冊制下“借殼上市”正在加速被邊緣化,如沒有了借殼加持的博通股份,又將何去何從?

每經記者 張靜 實習生 夏子博 西安 每經編輯 賀娟娟

不是在重組,就是在重組的路上。

作為背靠西安交大背景上市的高新科技公司,博通股份上市19載,經歷了披星戴帽、主業輪換、數輪重組失敗,可能最為熟知和印象深刻的標簽就是“殼資源”,以及過山車式的股價了。

2022年報一出,《每日經濟新聞》記者注意到,盡管業績平平,頗能折騰的博通股份主業經營和業績似乎終于回到正軌,而其旗下核心資產也僅剩教育資產西安交通大學城市學院(以下簡稱城市學院)。

近19年的沉浮,博通股份是如何由高新科技公司成為僅有教育資產的“陜西殼資源第一股”?注冊制下“借殼上市”正在加速被邊緣化,如沒有了借殼加持的博通股份,又將何去何從?

最近幾年沒有傳出借殼消息的博通股份,主業經營和業績似乎終于回到正軌。

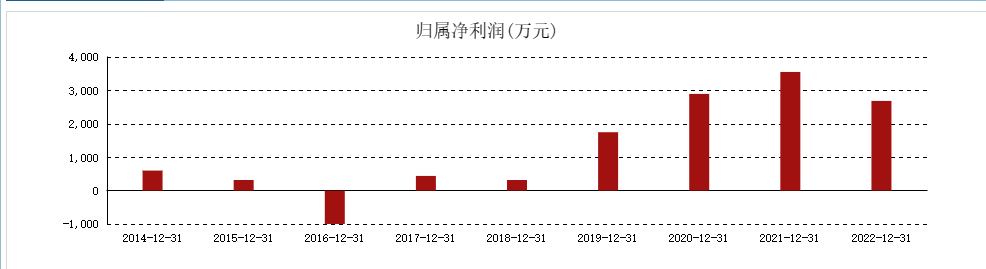

根據2022年年報,公司實現營業總收入2.37億元,同比下降0.12%;歸母凈利潤2684.60萬元,同比下降24.42%;扣非凈利潤2621.09萬元,同比下降24.89%。

如果僅從2018年開始看,博通股份似乎是一家穩步上升的“小而美”的上市公司,其2018年—2021年期間的營業總收入分別為1.79億、1.84億、2.06億、2.38億,扣非凈利潤分別為2.73萬、1519.25萬、2793.46萬、3489.43萬,成長能力與盈利能力雖談不上出色,但至少沒有虧損。

然而,如果再拉長時間線來看,博通股份從2004年上市以來的十多年,其業績一直不樂觀,直到近幾年才逐漸“安貧樂道”。

根據年報數據,博通股份在2004年上市后第二年便虧損,2005年歸母凈利潤虧損高達6969.18萬元,2004年-2017年間,其歸母凈利潤有6年均為虧損狀態,而扣非凈利潤更是10年均是虧損狀態。

即便是盈利的年份里,其業績表現亦是整體平平,2007年歸母凈利潤為929.51萬,2011年為1487.28萬元,2012年1628.37萬元,2013年1053.75萬元,2014年600.12萬元, 2015年317.87萬元,2017年為439.45萬元。

在此期間,因為三年連續虧損,博通股份更是披星戴帽,處在虧損退市邊緣。直到2018年憑借旗下民辦院校經營才開始穩住經營業績的基本面,歸母凈利潤和扣非凈利潤整體呈向上趨勢。

同時,博通股份在上市以來資產負債率亦逐年走高,從2004年的35.62%上升到2010年的83.36%,此后至2022年,其平均資產負債率為近70%。

此外,每經記者注意到,博通股份2004年上市以來竟然沒有分過一次紅,部分原因在于其自上市之后基本是小賺大虧,其未分配利潤從上市起的第二年2005年開始,一直到2021年均為負,不足以支持分紅。

博通股份的股價走勢也很有意思,多年不溫不火,自2013年作為殼資源開始了轟轟烈烈的數輪借殼重組,股價才隨之跌宕起伏。

具體來看,其股價從2013年4月的11.41元/股隨著一系列重組消息披露一路走高,最高達到61.91元/股。

博通股份的最后一次正式重組消息定格于2016年中軟國際項目,之后便歸于平靜,股價也由2016年11月61.91元/股的高位逐漸滑落到2018年8月的18.38元/股,截至2023年3月28日收盤,股價為24.89元/股。

業績多虧少賺、小賺大虧背后,每經記者注意到博通股份作為擁有高新科技背景而上市的公司,自從2004年上市后,其主營很難談得上專注,且似乎一直“不務正業”。

2004年,作為背景為西安交大的高新科技公司,號稱以計算機軟件、系統集成以及解決方案為主打業務的博通股份登陸上交所,其最為被資本市場和投資者關注的就是公司西安交大的頂級高校背景及強科技屬性的主營業務。

但博通股份上市后主營業務搖擺不定,其主營業務業績表現乏力。由此,其主營由最初的“科技型”業務擴大至飲料、教育、工程等與主營無關的領域,主營的調整也讓其逐漸失去了原來科技型企業的光環,轉而陷入多年虧損的局面。

以2007年報為例,公司主營業務收入中占比最大的為果汁加工,1.5億元的收入占到了全部收入的51%,其次為基礎建設、教育,軟件只有3800萬元的收入,僅占12.7%。

在2010年經歷了披星戴帽后,博通股份的主營業務開始逐漸向軟件和教育集中,其先后在2011年與2013年轉讓了濃縮果汁業務和基礎設施業務的子公司。

到了2015年前后,博通股份原本主營的計算機信息技術業務也開始逐年萎縮,高等教育接棒成為公司主要盈利點。根據公司2022年最新年報,公司旗下民辦院校西安交通大學城市學院的學費及住宿費營收為2.36億元,占到了其主營業務總收入的99%,計算機業務僅剩1%。城市學院成了博通股份旗下唯一的核心資產。

圖片來源:西安交通大學城市學院官網

不過,記者注意到,此僅剩的核心資產亦存在潛在風險,盡管旗下民辦院校2022年營收上漲,但其凈利潤為3936.43萬元,卻比上年同期減少14.16%。年報中解釋利潤下降原因為教職工薪酬支出、土地使用權無形資產攤銷等教學成本的增加。

同時,根據《中華人民共和國民辦教育促進法》規定,現有民辦學校按《民辦學校分類登記實施細則》規定重新選擇登記為非營利性與營利性學校,過渡期限為2017年9月1日至2022年9月1日前,大限已至,城市學院的性質對博通股份至關重要。

因為一旦選擇登記為非營利性民辦學校,根據規定舉辦者不得取得辦學收益,學校的辦學結余全部用于辦學,以目前城市學院的業績貢獻度,直接影響到對上市公司業績的盈虧。

每經記者注意到,其實早在2018年博通股份曾召開第六屆董事會第四次會議,審議通過城市學院選擇登記為非營利性民辦學校。但是新規發布,該提議被擱置,目前上市公司仍在與相關部門溝通,慎重考慮決策中,待相關政策、內容和事項明確后再做出選擇決策。

就城市學院性質的登記問題,記者聯系采訪了博通股份,對方回應以發布的公告和年報為主。

博通股份一直是借殼上市的“頂流”,甚至被稱為“主板里已絕版了的袖珍國資委殼資源”。兩個原因,首先是小,總股本6245萬股,市值僅15億,國資西安經發集團持股僅20.60%,利于借殼公司控盤;

其次是純,公司主營業務結構簡單,城市學院收入占比達99%、股權結構簡單清晰,為純國資控股,并且目前聯營公司僅剩西安博捷科技發展有限公司尚未注銷,關聯企業較少。

因此,博通股份曾先后多次重組,但均宣告失敗,如今回頭再看,頻繁的借殼重組實在算不上一門好生意。

2013年8月,博通股份披露了購買陜汽集團股份有限公司100%股權的重組預案,預計標的資產價值約為30.83億元。但由于陜汽集團的“股權特殊性”,該重組方案在4個月后被迫終止。隨后在次年重啟,但僅僅3個月后再次宣告流產。

兩次重組流產后,博通股份在2016年年初披露了一項收購南京芯傳匯100%股權的重組方案,標的公司主營航空電子信息系統軟件產品及技術解決方案、物聯網應用及解決方案。然而,這一重組計劃在9月未獲得股東大會審議通過,博通股份隨即尋找新的目標資產。

同年8月初,博通股份又宣布擬以39.07元/股的價格向中軟國際定向增發1.62億股,購買中軟國際科技和上海華騰軟件各100%股權,初步作價為63.31億元,引發市場強烈關注。

若上述交易完成,中軟國際將成為博通股份的“新東家”,并作為首批境外上市的紅籌企業通過IPO、并購重組回歸A股市場。然而,僅在一個月之后,上述重組計劃因政策原因存在重大不確定性而宣告終止。

圖片來源:VCG111423630524

最近一次重組消息是在2018年8月,公司公告稱,經開區管委會與中科迪高投資有限公司就毫米波雷達生產項目(擬作為招商引資項目)進行了洽談,中科迪高提出希望收購經發集團所持有的博通股份全部股權,之后重組計劃無疾而終。

多次擬借殼重組最終都未實現,博通股份近年亦鮮有相關消息傳出,似乎終于歸于安分,但關于博通股份的重組預期,依然是市場關注的焦點。

記者注意到,在中軟國際重組項目中,博通股份曾透露更換標的原因:一是大股東考慮國有資產增值,相比收購南京芯傳匯,中軟國際資產盈利能力更強,而且與上市公司現有業務有協同效應。另一方面中軟國際主要研發基地在西安,能帶動當地產業的轉型升級。

這意味著,對于控股博通股份的地方國資而言,博通股份重組更傾向于“借殼式招商”,即“上市公司殼資源不浪費不離省”,注入資產優質且要能有利于地方產業和經濟。

但問題在于,隨著注冊制時代來臨,殼資源正在加速貶值,A股借殼上市交易數量持續下滑。同時,監管部門亦對借殼上市的審核保持從嚴審慎態度,借殼上市過會率低,審批難度加大。

資深投行人士王驥躍告訴每經記者,“當下資本市場殼資源供給遠大于需求,所以殼價值持續下跌,2022年全年過會3單借殼。在此背景下,成為殼是因為公司本身出了問題。在公司經營出問題的情況下,能夠被借殼其實是股東的幸運,總好過一直爛下去。但成為殼和能被借殼是兩碼事,供遠大于求,被借殼屬于偶發事項。”

博通股份如要繼續重組,顯然或面臨借殼邊緣化導致的標的估值問題及更高的審核門檻,借殼已然不是門好生意。那么,上市多年來主業輪換,業績乏力,目前又僅有存在不確定性的民辦院校資產的博通股份,未來又將何去何從?

就上述問題,記者亦聯系博通股份董秘辦進行采訪,相關人士則表示,公司業績不好低調,有關公司經營情況都已在年報中披露,沒有更多信息可以提供。

封面圖片來源:VCG111423630524

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP