每日經濟新聞 2023-02-13 19:16:22

“2022年可以說是疫情三年或者近幾年財險機構利潤最好的年份。”除去2022年開業的融通財險,據不完全統計,2022年,71家財險機構共實現保險業務收入3700億元左右,較去年同期有所增加;實現凈利潤77億元左右,較去年同期增加了九成左右。

至于盈利的原因,業內人士指出,其一是去年受疫情管控等因素影響,車險出險率遠遠低于正常水平,這導致了去年車險的賠付率和綜合成本率遠遠低于此前數年。“今年開始車險出險率又會回到一個正常水平,加之新能源車占比不斷的提高,而其賠付率高于傳統的車險,綜合來看,預判2022年財險業的高盈利無法順延至今年。”

每經記者 袁園 每經編輯 廖丹

“過去幾年情況其實不用說,大家也都懂,怎么還會有更多的錢去買保險呢。”保險從業人士王明在跟《每日經濟新聞》記者交流時表示,這三年對于行業的影響不言而喻,以旅游險產品為例,疫情三年,不少人都在家宅著,旅游公司都業務量相對減少,跟旅游相關的產品就更別提了,保險公司這里自然也就沒太多業務可做了。

然而,相比于2020年和2021年,2022年又是不同的,不同之處就在于“利潤”二字。“2022年可以說是疫情三年或者近幾年財險機構利潤最好的年份。”王明說,2022年行業承保端壓力并未有什么改變,依然很大,甚至比前兩年更大,因為很多業務只能靠線上溝通,跟面對面溝通還是有一定區別的。

改變的是理賠端,受外在環境影響,汽車出險的風險大大降低,曾經是承保大頭、理賠大頭的車險業務,反而成為了2022年拯救財險機構的“英雄”。“說起來很好笑,但事實就是如此。疫情雖然給我們的經營和業務開展帶來了一定的困難,但也給財險機構帶來了利潤。”

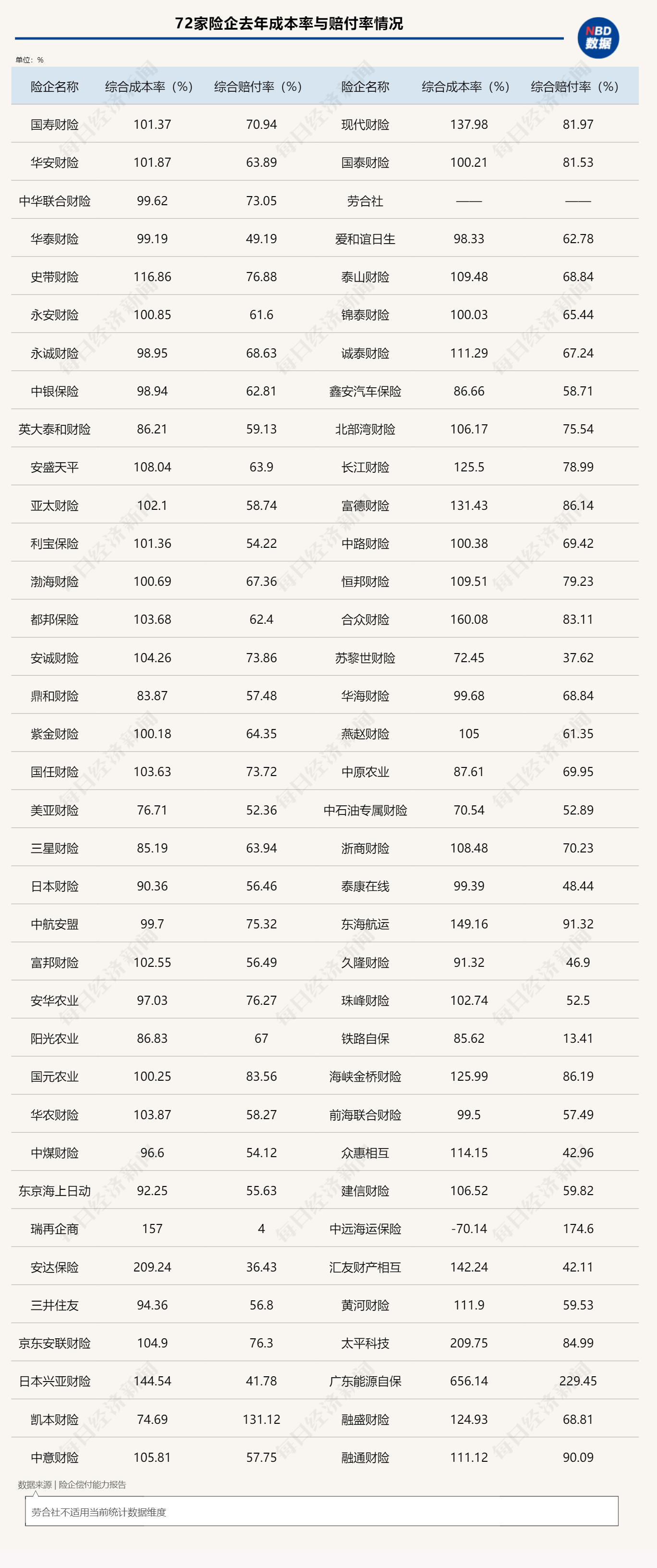

王明的感覺可能會有偏差,但是數據卻不會說謊。《每日經濟新聞》統計已發布2022年第四季度償付能力報告的72家財險機構數據。數據顯示,近八成的財險機構在2022年都實現了盈利,僅有兩成多的機構是虧損的。

財險行業的“馬太效應”一直十分明顯。大型財險公司由于具有規模優勢,在產品同質化下成本更低,因此承保利潤呈現頭部集中效應。因此,財險業雖然利潤十分可觀,但卻主要集中在“老三家”,仍有大多數機構無法滿足“自身溫飽”。

2022年,中小機構的生存雖然依舊艱難,但是同比盈利卻是增長的,與此同時虧損機構的數量也有所減少,而且處于虧損的機構,其虧損額度也有所收縮。除去2022年開業的融通財險,據不完全統計,2022年,71家財險機構共實現保險業務收入3700億元左右,較去年同期有所增加;實現凈利潤77億元左右,較去年同期增加了九成左右。

具體到單個機構,已經披露相關數據的72家機構中,僅有18家機構是虧損的,剩余54家機構都是盈利的,行業整體盈利狀況優于往年。具體來看,54家實現盈利的財險機構中,凈利潤超過10億元的機構有3家,凈利潤在5-10億元之間的有4家,凈利潤在0-5億元之間的有47家。

從單個公司表現來看,部分中小財險公司也在2022年實現了由虧轉盈,如亞太財險、珠峰財險、新疆前海聯合財險等。不過,也有保險公司在虧損的泥淖中尚未完成自救,如持續虧損的太平科技保險、浙商財險等。此外,獲得滴滴和聯想入股的現代財險在近兩年也陷入了虧損泥潭,2022年實現凈虧損0.61億元。

據悉,險企的利潤主要是由承保利潤、投資收益和其他收益組成。對于大部分機構來說,承保利潤和投資收益是實現利潤的主要來源。投資收益自不必說,其主要受外部資本市場影響較大,存在很大的不可控性。但是承保利潤卻主要來自于機構內部,考驗著機構的風險管控能力和承保能力。

其實,能決定承保利潤的數據主要有兩個:已賺保費和綜合成本率。在已賺保費固定的情況下,綜合成本率就成為了險企比拼的焦點,綜合成本率越低,險企能獲得的利潤就越大;反之,險企的利潤就將縮小。于是,各家險企都在綜合成本率上下足了功夫。

數據顯示,71家機構中(勞合社不適用當前統計數據維度),42家機構的綜合成本率高于100%。其中,安達保險、太平科技、廣東能源自保的綜合成本率甚至超過了200%。而綜合成本率低于80%的機構僅有5家,分別是:美亞財險、凱本財險、蘇黎世財險、中石油專屬財險和中遠海運保險。

整體來看,財險機構的綜合成本率多集中在90%~110%區間,綜合成本率特別高和特別低的都屬于個例。《每日經濟新聞》記者注意到,綜合成本率特別高的3家機構其綜合費用率均高于行業水平,而綜合成本率較低的5家機構,則在綜合費用率上優于行業平均水平。

在綜合賠付率方面,數據顯示,2022年大部分機構的綜合賠付率在50%~70%之間,最低者甚至能達到4%。這意味著,有的機構基本全年無賠付。

而賠付率低也被業內看作是2022年財險機構盈利的主要原因。

瑞再中國原總裁陳東輝在接受《每日經濟新聞》記者采訪時分析稱,2022年財險行業盈利好于壽險可能主要有兩方面原因,一是商車費改已徹底到位超過兩年,市場波動趨于平穩,財險公司經營從此前的非理性競爭階段恢復到了正常狀態,車險利潤率有所改善;二是存在一個非正常因素,去年受疫情管控等因素影響,車險出險率遠遠低于正常水平,這也導致了去年車險的賠付率和綜合成本率遠遠低于此前數年,對非壽險整體的利潤產生較大影響。

陳東輝還指出,去年的一次性因素帶來的車險高盈利不可持續。“今年開始車險出險率又會回到一個正常水平,加之新能源車占比不斷的提高,而其賠付率高于傳統的車險,綜合來看,預判2022年財險業的高盈利無法順延至今年。”

普華永道中國金融業管理咨詢合伙人周瑾在接受《每日經濟新聞》記者采訪時亦表示,相對于壽險行業,去年投資端對于財險行業的影響相對小一些,但財險行業盈利數據亮眼主要在于車險賠付率下降帶來的紅利。從行業基本面而言,2022年財險業并沒發生任何本質性的改變,因此對于2023年行業趨勢的判斷沒有那么樂觀。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP