每日經濟新聞 2022-11-30 19:35:19

◎寶尊電商推出的“品牌管理”全新業務線,與公司核心電商業務戰略形成互補,象征著其向著技術驅動型、全渠道商業運營商加速邁進。

每經記者 陳婷 每經編輯 劉雪梅

寶尊電商,正逐漸從幕后走至臺前。

11月29日,寶尊電商(NASDAQ:BZUN,股價4.02美元,總市值2.36億美元;HK:09991,股價10.70港元,總市值18.87億港元)公布了截至2022年9月30日的第三季度財報。

財報顯示,第三季度,寶尊電商總凈營收為人民幣17.41億元,按年減少8.3%。其中服務營收為人民幣12.44億元,按年增加3.8%。此外,財報提及,歸屬于寶尊電商普通股股東的凈損失為人民幣1.69億元,較2021年同期人民幣2.93億元有所改善。

與這份成績單相比,寶尊電商此前官宣的一則消息更引人關注。

11月8日,寶尊電商宣布收購Gap大中華區業務,開啟“品牌管理”新業務線。據其表示,目前該協議已完成簽署,股權交易對價為4000萬美元,根據收購流程及相關法律法規,交易程序將待相關部門審批后正式完成。

在三季報中,寶尊電商創始人、董事長兼CEO仇文彬也提到了收購一事。他表示:“近期寶尊品牌管理業務線的開啟,以及收購GAP大中華區,正在有力推動我們朝著技術驅動型、全渠道商業運營商的目標加速邁進。”

Gap品牌歷來有“快時尚界的鼻祖”之稱,在接連不斷的關店傳聞之后,Gap最終敗走中國大陸市場,作為站在品牌背后的代運營“管家”,寶尊電商在此時站至臺前,所謀為何?

不得不提的是,包括寶尊電商在內的電商代運營行業,實際上已經揮別了過去的“躺贏時代”。在此大背景下,寶尊電商顯然在試圖找到新的增長點。

截至11月30日港股收盤,寶尊電商收盤價10.70港元,跌2.90%,總市值18.87億港元。

圖片來源:寶尊電商官宣截圖

寶尊電商曾在其2021年年報中提及,其根據品牌合作伙伴的不同需求,擁有三種業務模式運營業務:經銷模式、服務費模式及寄售模式。經銷模式主要產生產品銷售營收,其他兩個模式則產生服務營收。

本季度財報顯示,寶尊電商因經銷模式產生的產品銷售營收,正在進一步降低之中。

寶尊電商在財報中提及,產品銷售營收為人民幣4.97億元,較去年同期減少28.9%。其表示,該減少主要歸因于公司優化經銷業務產品結構,以及本季度中國宏觀經濟和消費疲軟,導致經銷模式下小家電和電子品類產品銷售收縮。

此外,其服務營收為人民幣12.44億元,較去年同期的人民幣11.99億元增加3.8%。該增長主要由于包括數字營銷和技術服務在內的增值服務收入貢獻增加。

不過,產品銷售營銷的降低一定程度上影響了寶尊電商在本季度的整體營收表現。本季度,寶尊電商總凈營收為人民幣17.41億元,較去年同期減少8.3%。

寶尊電商在財報中表示,總凈營收的減少主要由于產品銷售收入的降低導致在線店鋪運營收入下降,部分抵消于包括數字營銷和技術服務在內的增值服務帶來的收入增長。

不過,產品銷售收入的降低也帶來了產品成本的降低。財報顯示,本季度,寶尊電商產品成本為人民幣4.15億元,去年同期則為人民幣5.96億元。該減少主要由于于產品銷售營收的降低,以及產品銷售毛利率的提升。

值得一提的是,本季度,寶尊電商非天貓交易平臺及渠道產生的GMV占本季度總GMV約31.1%,而2021年同期為34.0%。

合作伙伴的數量有所增加。財報數據顯示,截至2022年9月30日,其在線店鋪運營合作伙伴數量達362家,截至2022年6月30日則為355家。

就本季度的業務推進情況,寶尊電商方面提到,本季度,寶尊正式推出全渠道數字化技術服務品牌——寶舵(BOCDOP),一個為品牌零售而生,以業務+數據雙中臺為基礎,以生意結果為導向的全渠道數字化技術服務品牌。據其表示,寶舵致力于通過技術賦能幫助更多的品牌實現全渠道零售數字化轉型,從容應對不斷變化的市場環境。

無疑,對寶尊電商而言,收購Gap大中華區業務,是落下了棋局中的關鍵一子。

在寶尊電商看來,其宣布推出的“品牌管理”全新業務線,與公司核心電商業務戰略形成互補。寶尊電商方面表示,品牌管理業務線的推出,象征著其向著技術驅動型、全渠道商業運營商加速邁進。

寶尊電商方面提及,自公告以來,諸多品牌也在與其探討“扎根中國、服務中國”的戰略及深度技術服務,相信將帶到其未來增長的新動力。

那么,收購Gap的大中華區業務,對于寶尊電商而言,算是筆好買賣嗎?

據寶尊電商方面表示,11月8日,其旗下全資子公司White Horse Hongkong Holding Limited與The Gap,Inc.及Gap(UK Holdings)Limited達成股權購買協議,以收購全面負責運營Gap大中華區業務的兩家運營實體。本次股權交易基準對價為4000萬美元,視協議最終調整情況,總交易金額不高于5000萬美元。

據其表示,本次收購仍有待滿足習慣交割條件和符合監管部門批準要求,預計對兩家運營實體的收購將于2023年上半年完成。

圖片來源:寶尊電商公告截圖

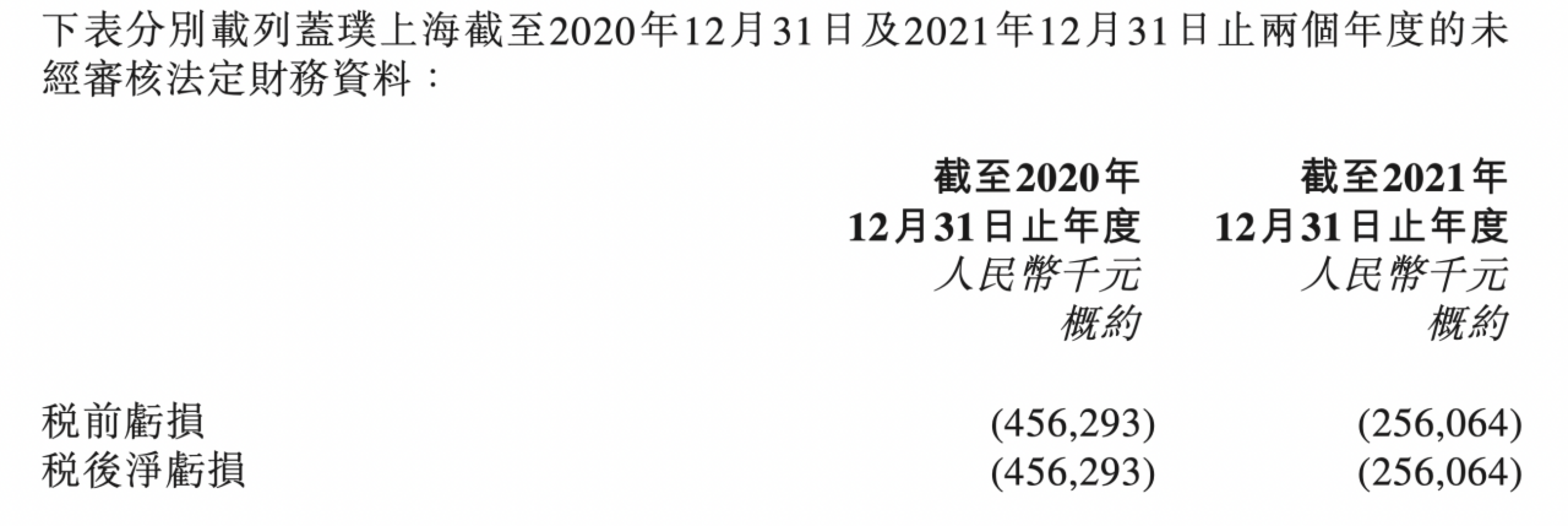

在相關公告中,寶尊電商也披露了Gap上海截至2020年12月31日及2021年12月31日止兩個年度的年度稅前虧損和稅后凈虧損。數據顯示,截至2021年12月31日止年度,Gap上海的稅后凈虧損為2.56億元。

寶尊電商提及,截至2022年7月30日,Gap上海的未經審核資產總值約為人民幣14.82億元。截至2022年7月30日,Gap上海的未經審核經調整資產凈值約為人民幣3.01億元。

可見,近兩年來,Gap大中華區的經營業務一直處于虧損狀態。另外值得一提的是,據悉,寶尊電商附屬的多家公司也已于Gap達成一系列商務協議--寶尊獲Gap獨家授權在大中華生產、推廣和全渠道銷售Gap產品,同時擁有中國產品設計權。相關商務協議為期20年,首期為10年;可續約兩次,每次5年。

“這個價格并不貴。”時尚透明度創新中心創始人楊大筠對《每日經濟新聞》記者表示,Gap方面實際售出的是其品牌在特定區域20年的使用權,此外還有店鋪等資產,“Gap在中國經營了這么長時間是有品牌影響力的,折算下來200萬美金一年,并不算貴。”

對于寶尊電商而言,完成這一筆交易的壓力并不算大。

財報提及,截至2022年9月30日,本公司的現金、現金等價物、限制性現金及短期投資為人民幣28.99億元。

寶尊首席財務官Arthur Yu表示,穩定的現金儲備是未來可持續增長的堅實后盾。“同時于2022年11月1日完成了(中國)香港聯交所及美國納斯達克的雙重主要上市,這亦是寶尊在資本市場迎來的又一個里程碑,將為我們的股東提供了更多的靈活性。”其表示。

不過,在此大背景下,從本季度的業績卻可以看出,寶尊電商面臨著實在的增長壓力。而在早些年,寶尊電商有著亮眼的業績表現。以2020年為例,財報顯示,寶尊電商2020年營收達88.52億元,上年同期為72.78億元;凈利潤為4.27億元,上年同期為2.82億元。

如今,在接盤Gap大中華區業務之后,寶尊電商能否找到新的發展機遇?

這就不得不提Gap這些年來的發展情況。自2010年在中國開設了第一家門店以來,Gap的發展算不上順遂,近年來更是屢傳關店消息。

據界面新聞在今年8月報道,Gap在中國市場頹勢難掩。據報道,綜合多個社交媒體平臺搜索后發現,自2022年以來,Gap正在全國多個城市大范圍關店。據不完全統計,此次關店涉及城市包括北京、上海、廣州、深圳、長沙、青島、重慶、南寧、南京、佛山、杭州、南昌、昆明和中山。

對于Gap在中國多年來的發展,鞋服行業獨立分析師程偉雄表示,不能把國外對快時尚產品的“快餐文化”定義,簡單粗暴地在中國市場復制粘貼,需要結合消費者偏好以及版型需求,做好產品的研發與采買。程偉雄認為,Gap在產品系列方面,迎合中國消費者遠遠不如本土品牌靈活多變。

楊大筠也對記者表示,與Gap相比,這些年來,本土品牌對年輕消費者的需求抓得更準,Gap的美式休閑風格變化非常緩慢,快時尚講究的是更新的速度,Gap雖然是快時尚品牌,但更新速度卻名不副實。

“在產品的開發和設計上,Gap也越來越偏離年輕消費者的喜好。這些年來,Gap雖然一直在調整,但始終沒有調整到位。”楊大筠說。

不過,寶尊電商對Gap大中華區的發展信心滿滿。在官宣收購消息時,寶尊電商方面表示,其堅信,基于“扎根中國、服務中國”的戰略,通過技術與數據驅動的產品和消費者運營,Gap大中華區的未來增長非常值得期待。

對于寶尊電商接盤Gap大中華區業務后的前景,楊大筠認為,寶尊電商是代運營商出身,考慮的更多是品牌知名度,“如果未來寶尊電商在直播帶貨等方面發力的話,把成本賺回來并不難。”

程偉雄則表示,未來,寶尊電商需要針對Gap在中國市場的定位、產品調性、渠道策略、價格策略、營銷推廣、商品柔性供應鏈等方面,進行重新調整,以應對本土消費市場需求。

可見,若想將Gap重新在中國市場打出聲勢,寶尊電商,得拿出“真本事”。

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP