每日經濟新聞 2022-10-17 11:08:39

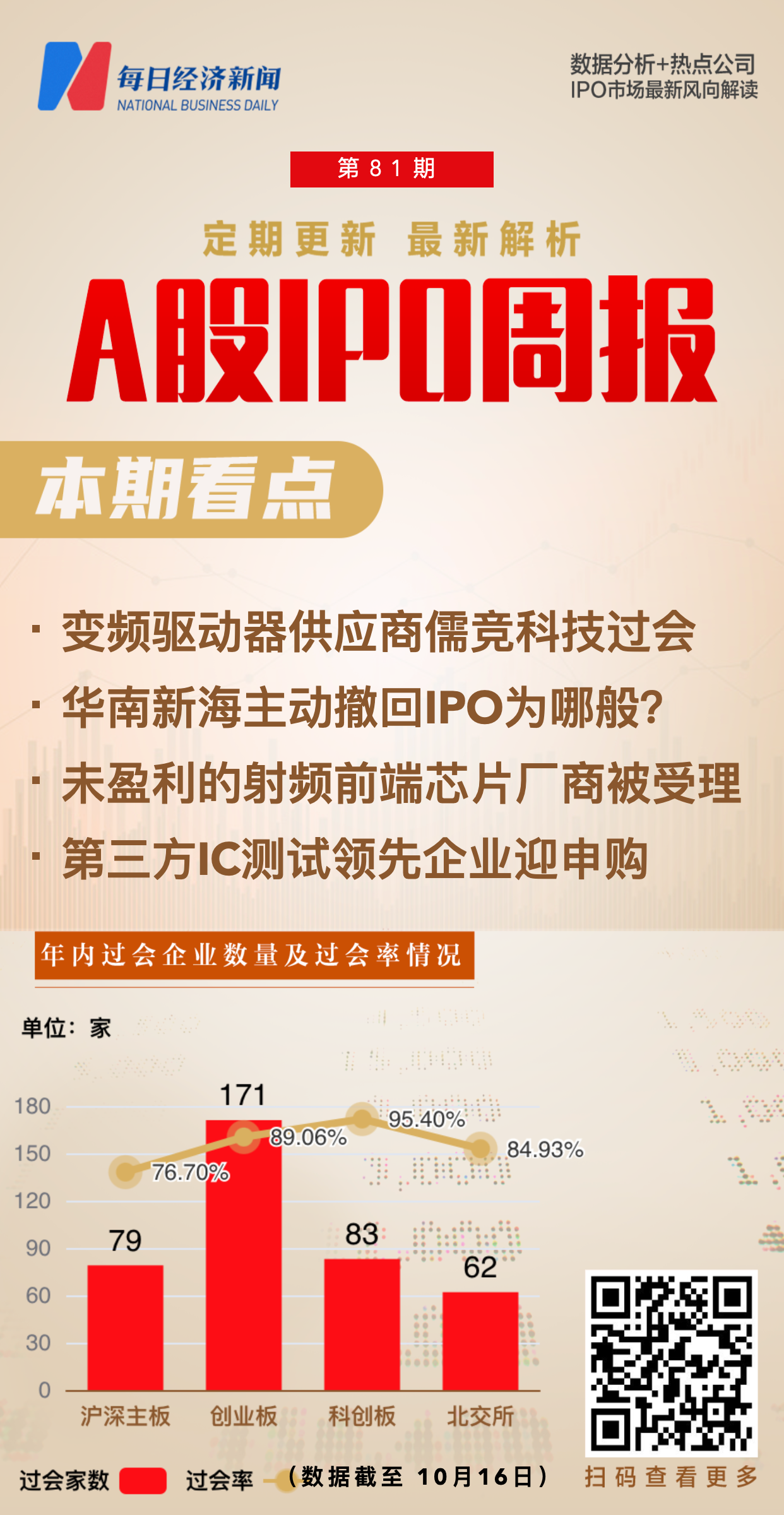

◎上周(10月10日至10月16日),A股市場總共有11家公司被安排首發上會,其中10家成功過會,迅安科技1家公司被暫緩表決,上周IPO周過會率也回升至90.91%。其中,過會企業中來自安徽的有3家,占據最高比例的30%。

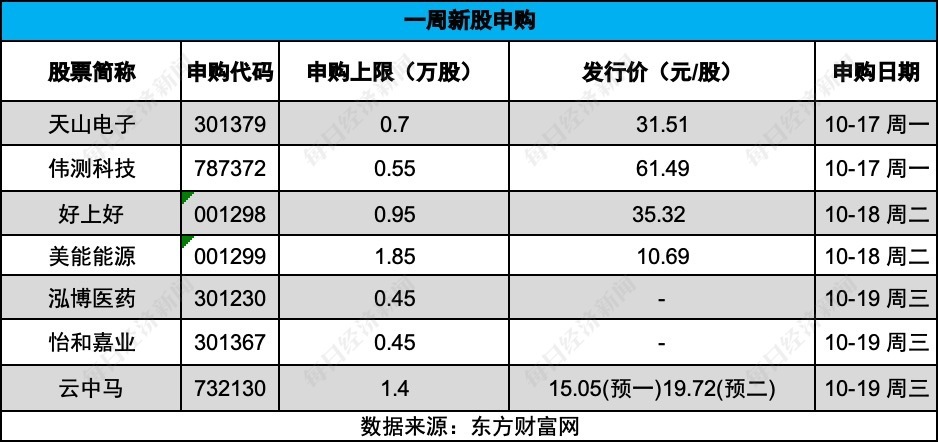

◎本周(10月17日至10月23日),將有7家公司迎來首發上市申購。其中,作為第三方集成電路測試服務的偉測科技,在業務規模、技術水平等方面快速發展,已成為該領域中的內資領先企業。

◎上交所在上周也披露,科創板股票的做市商交易業務已準備就緒,目前已有14家證券公司取得上市證券做市交易業務資格。

每經記者 王琳 每經編輯 楊夏

注冊制大勢之下,更多企業擁有機會步入資本市場,與投資者共享發展機遇。而對許多公司而言,A股IPO的闖關之旅也并非都是坦途。《每日經濟新聞》記者以周為單位,對上周IPO過會、被否及新增獲受理企業進行梳理,對企業價值進行辨析,同時觀瞻IPO市場節奏、政策動向等,以饗讀者。

上周(10月10日至10月16日,下同),A股市場總共有11家公司被安排首發上會,其中10家成功過會,迅安科技1家公司被暫緩表決,上周IPO周過會率也回升至90.91%。其中,過會企業中來自安徽的有3家,占據最高比例的30%。

10家過會企業中,變頻驅動器儒競科技值得投資者適當關注,其在保持暖通空調及冷凍冷藏設備領域產品銷售收入穩定的同時,新能源汽車熱管理系統領域產品的銷售收入增長迅速。

本周(10月17日至10月23日,下同),將有7家公司迎來首發上市申購。其中,作為第三方集成電路測試服務的偉測科技,在業務規模、技術水平等方面快速發展,已成為該領域中的內資領先企業,同樣值得投資者關注。

此外,上交所在上周也披露,科創板股票的做市商交易業務已準備就緒,目前已有14家證券公司取得上市證券做市交易業務資格。

上周,A股有11家公司迎來上會,其中6家擬上市北交所,3家擬上市創業板,1家擬上市深證主板,1家擬上市科創板。11家公司中,10家公司過會,擬上市北交所的迅安科技被暫緩表決。從過會企業的注冊地來看,來自安徽的企業有3家,堪稱最大贏家。

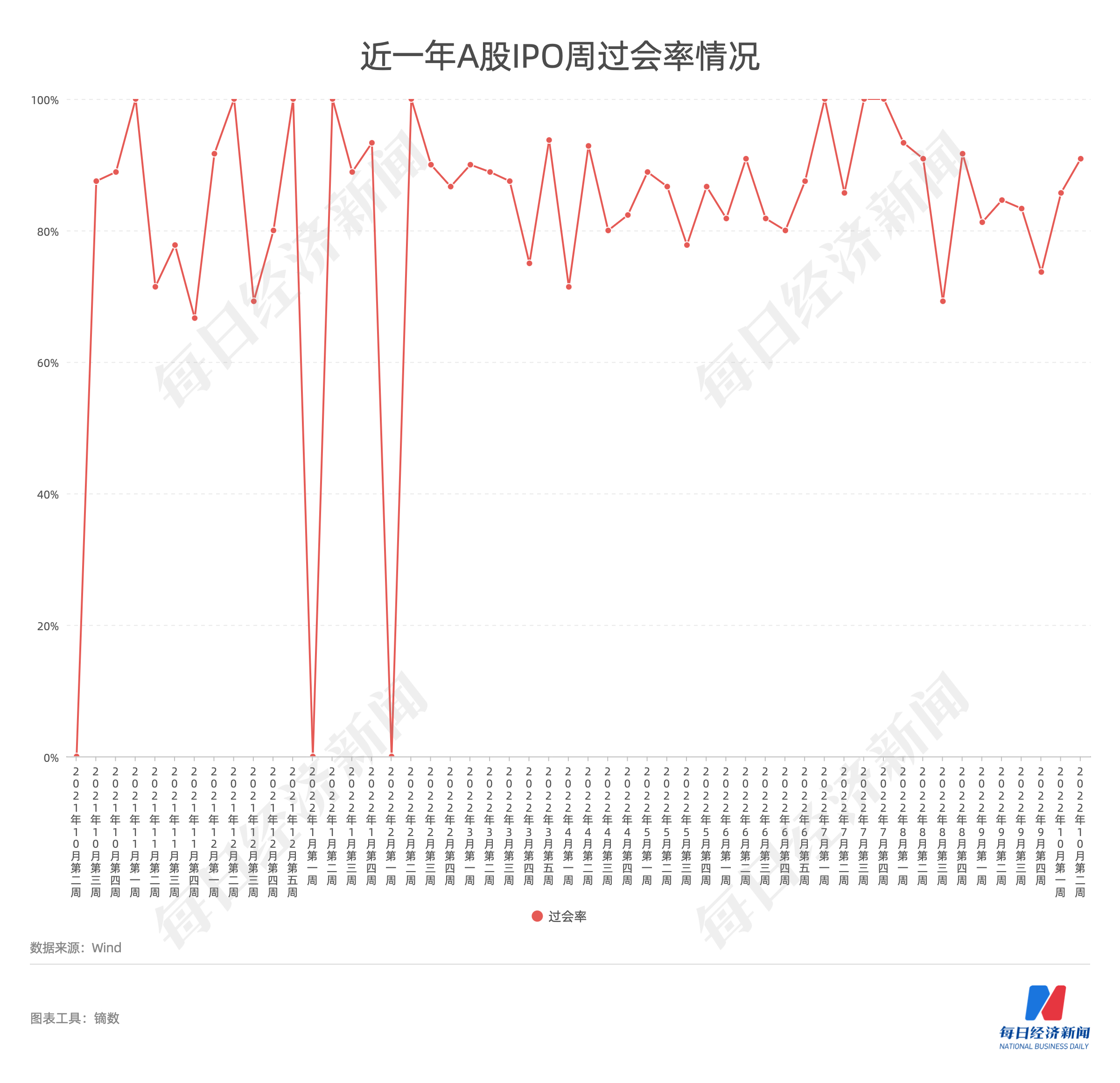

上述10家企業過會后,要做的也就是提交注冊,一旦完成注冊生效,接下來就能擇日招股上市。而隨著上會企業“11過10”,上周的過會率也回升至90.91%。

過會企業中,儒競科技主要從事電力電子及電機控制領域綜合產品的研發、生產與銷售,主要產品包括暖通空調及冷凍冷藏設備(HVAC/R)領域的變頻驅動器及系統控制器、新能源汽車熱管理系統領域的變頻驅動器及控制器、工業伺服驅動及控制系統領域的伺服驅動器及伺服電機。

從產品和技術水平競爭力來看,儒競科技表示,公司自主開發構建了以電機控制、電源控制及系統控制技術、數字電源及電力電子變換硬件平臺、電機設計平臺為代表的三大核心技術領域。與此同時,儒競科技的核心產品已應用于艾默生、麥克維爾、阿里斯頓、海爾、三菱重工海爾、開利、博世等行業知名品牌。

記者還注意到,在儒競科技的高管團隊中,儒競科技的董事長為博士研究生學歷,曾任上海大學工業電氣自動化教師,董事兼副總經理邱海陵曾擔任上海貝爾阿爾卡特股份有限公司研發部軟件工程師,儒競科技的最重要子公司儒競智控研發部研發總監馬少華曾擔任臺達電子企業管理(上海)有限公司硬件工程師。

從業績情況來看,2019年至2022年上半年三年一期,儒競科技的營業收入分別為6.21億元、7.93億元、12.90億元和5.64億元,其扣非后歸母凈利潤分別為331.37萬元、2588.91萬元、12767.63萬元和6598.44萬元。

值得一提的是,在報告期內,儒競科技的HVAC/R領域產品營收占比接近90%,新能源汽車熱管理系統領域產品的銷售收入則自2021年以來增長迅速,其營收占比在2022年上半年也上升至了11.26%。作為新能源汽車核心關鍵部件的新能源汽車熱管理系統,將隨著我國新能源汽車市場規模的不斷擴大而持續保持較快發展態勢,也將為儒競科技提供發展機遇。

上周,總共有7家公司入列“黃榜”,其中包括上會被暫緩表決的迅安科技,被中止審查的吉威空間,以及永興東潤等5家終止(撤回)IPO項目的公司。

上述7家“黃榜”企業中,主動撤回IPO項目的華南新海,主要從事智能物流傳送分揀系統設備及其核心部件的研發、生產及銷售,主要產品為自動化傳送分揀系統設備、模組帶等,為終端客戶或系統集成商提供從。

華南新海的營業收入從2019年的8465.32萬元,大幅增長至2020年的2.86億元,以及2021年的4.24億元。但與此同時,2019年至2021年各年度,華南新海經營活動產生的現金流量分別凈流出1328.71萬元、548.80萬元和7324.77萬元。因此,華南新海錄得的亮眼業績其實質量并不高。

與此同時,記者注意到,華南新海在報告期內存在多個客戶同時也是自己的競爭對手。例如,在2021年,華南新海向競爭對手的銷售收入占公司整體營收的比例超40%。再比如,華南新海的競爭對手中科微至(SH688211,股價36.18元,市值47.62億元)曾在IPO招股書中披露,中科微至在2018年向華南新海采購模組分揀機5483.59萬元,盡管不知道華南新海2018年的營業收入,但如果以華南新海2019年的營業收入作為參考,華南新海在2018年對中科微至的銷售收入占比也或將頗高。

此外,華南新海存在IPO對賭協議。招股書顯示,華南新海控股股東、實控人洪健榮對秉鴻嘉實、濟南民投、尚頎匯鑄、行律道起尚等存在股份回購義務,具體內容如下:如公司未能在2022年12月31日提交上市申請或未能在2023年12月31日前完成上市交易,上述股東均有權要求控股股東或實際控制人履行股份回購義務。

本周,滬深兩市及北交所將迎來11只個股上會,其中,來自北交所的有5家,來自創業板的有3家,來自科創板的有2家,以及有1家來自上證主板。

在上述11家公司中,擬上市上證主板的彩蝶實業,主要從事滌綸面料、無縫成衣和滌綸長絲的研發、生產和銷售及染整受托加工業務。

從業績來看,2018年至2021年上半年三年一期,彩蝶實業的營業收入分別為9.13億元、8.65億元、6.24億元和3.80億元,至少在2019年和2020年連續兩年下滑。但相應期間,彩蝶實業的扣非后歸母凈利潤分別為6990.09萬元、6975.90萬元、7987.05萬元和5792.24萬元,并未表現出營收那般的頹勢。在這背后,則是彩蝶實業的主營業務毛利率從2018年的18.01%一路上升至2021年上半年的30.58%。

以彩蝶實業2019年以來營收占比最高的產品滌綸面料為例,2019年、2020年和2021年上半年,其單位平均成本分別同比下滑7.67%、13.11%和6.27%,這其中,除了平均材料成本一直大幅下滑外,平均制造費用在2020年和2021年上半年也分別下滑7.53%和8.25%,而平均人工成本在2020年也同比下滑了5.39%。

隨著彩蝶實業的發展,其資產負債情況自2020年開始卻也逐步惡化,2019年末、2020年末和2021年上半年末,彩蝶實業的流動比率分別為1.29、1.27和1.15,逐步下降,且其速動比率在報告期內也一直低于0.8倍。

此外,作為傳統行業,彩蝶實業的能耗也較高。以2020年為例,彩蝶實業的能源采購金額總共達6977.16萬元,與當期主營業務成本的比值達到約15.70%。

在IPO節奏推進的同時,上周也有互聯傳媒、艾森股份等7家公司IPO被受理,其中有1家來自創業板,2家來自科創板,4家來自北交所。

上述7家企業中,擬上市科創板的2家公司艾森股份、飛驤科技均來自半導體領域。其中,艾森股份是半導體材料商,其產品主要為電鍍液、光刻膠及二者的配套試劑,其中京東方A(SZ000725,股價3.55元,市值1356億元)是其間接股東。飛驤科技主要從事射頻前端芯片的研發、設計及銷售,其產品已進入華勤技術、聞泰科技(SH600745,股價48.43元,市值603.6億元),但公司目前仍處于虧損狀態。

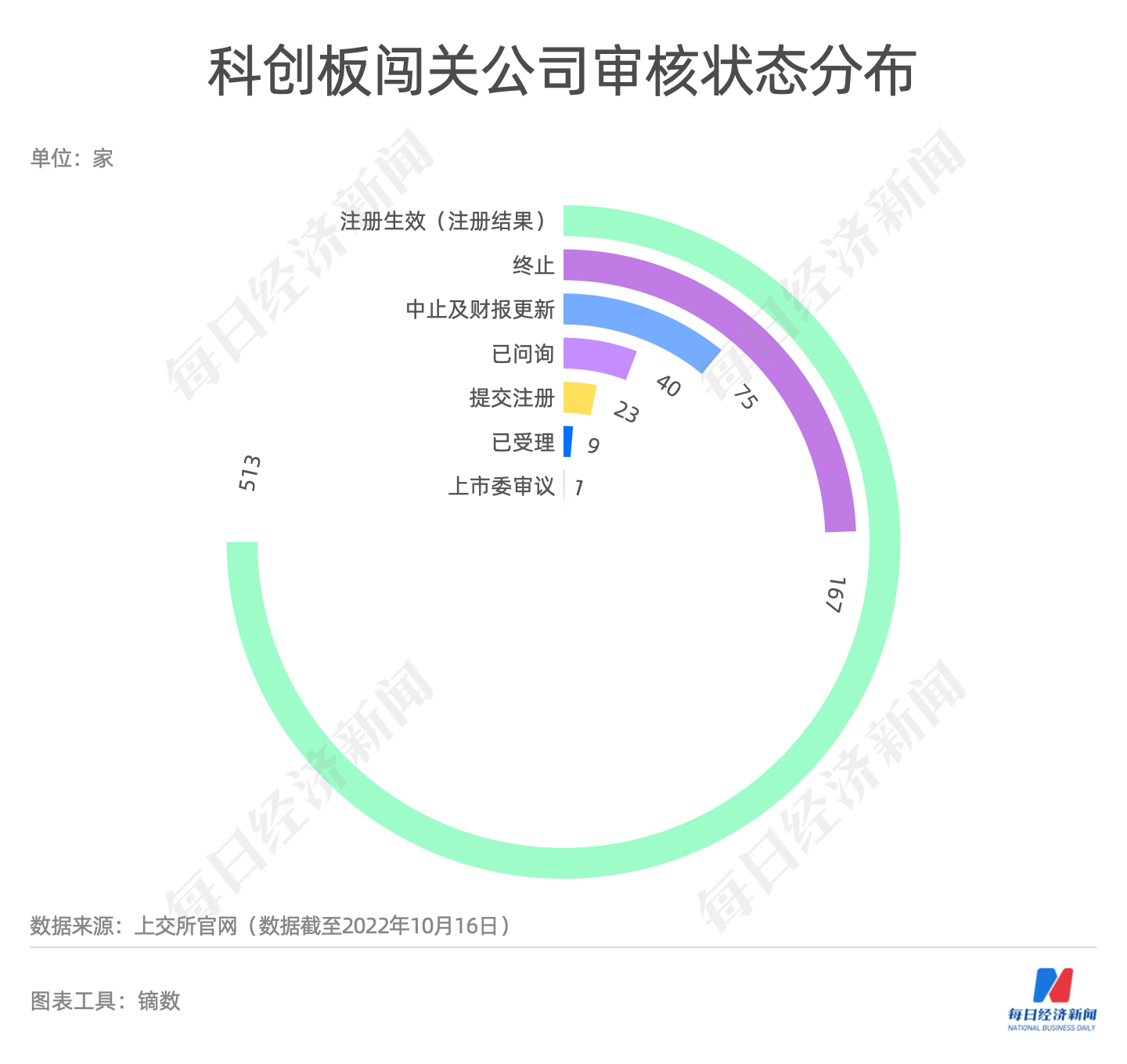

從科創板IPO企業審核狀態來看,截至2022年10月16日,科創板審核信息披露,全部828家公司中,處于“注冊結果”的有513家,緊隨其后的是“終止”167家,“中止及財報更新”的有75家。

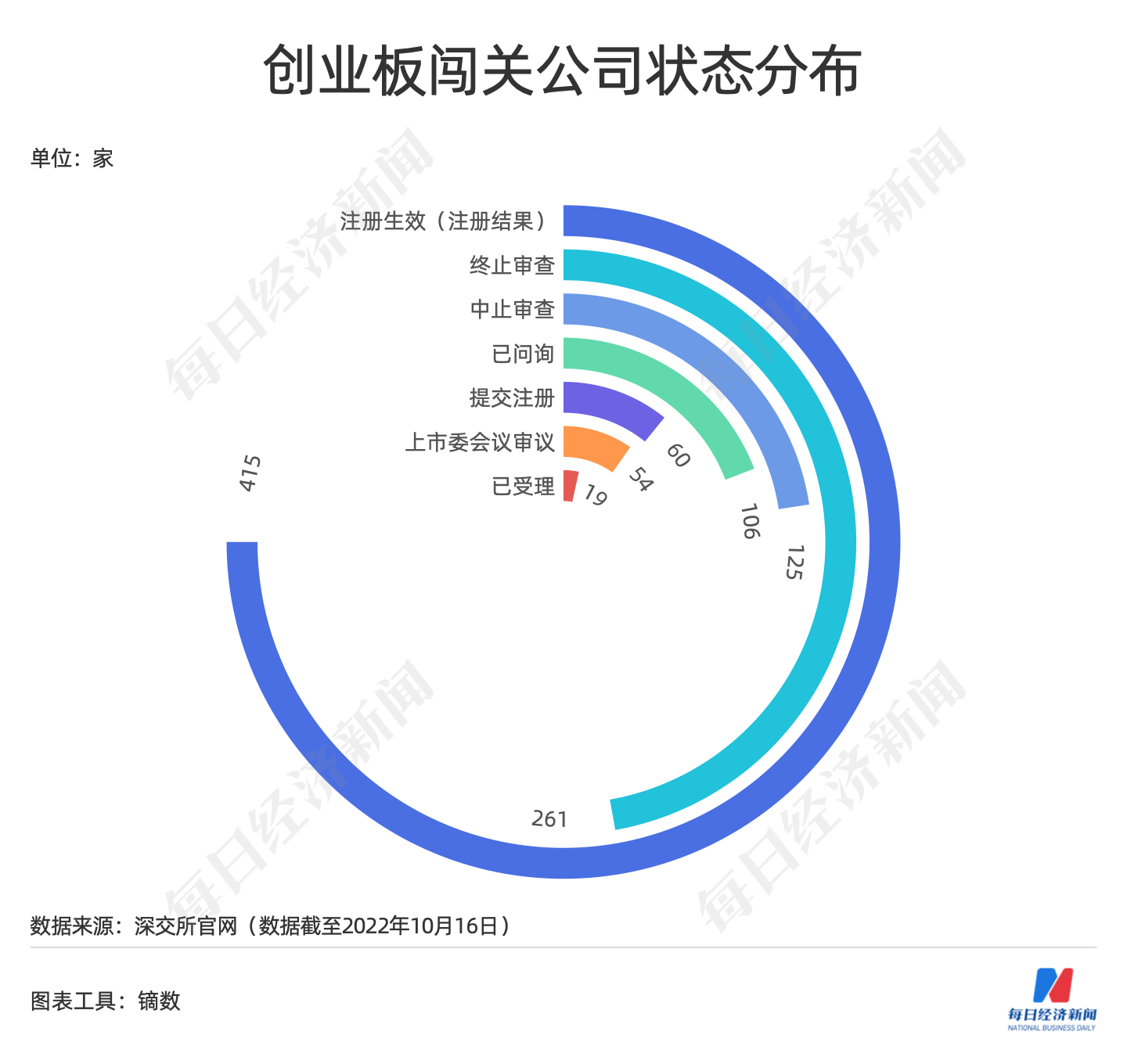

創業板方面,截至2022年10月16日,全部1040家處于審核狀態的公司中,有415家公司處于“注冊結果”階段,261家處于“終止”狀態,125家處于“中止”狀態。

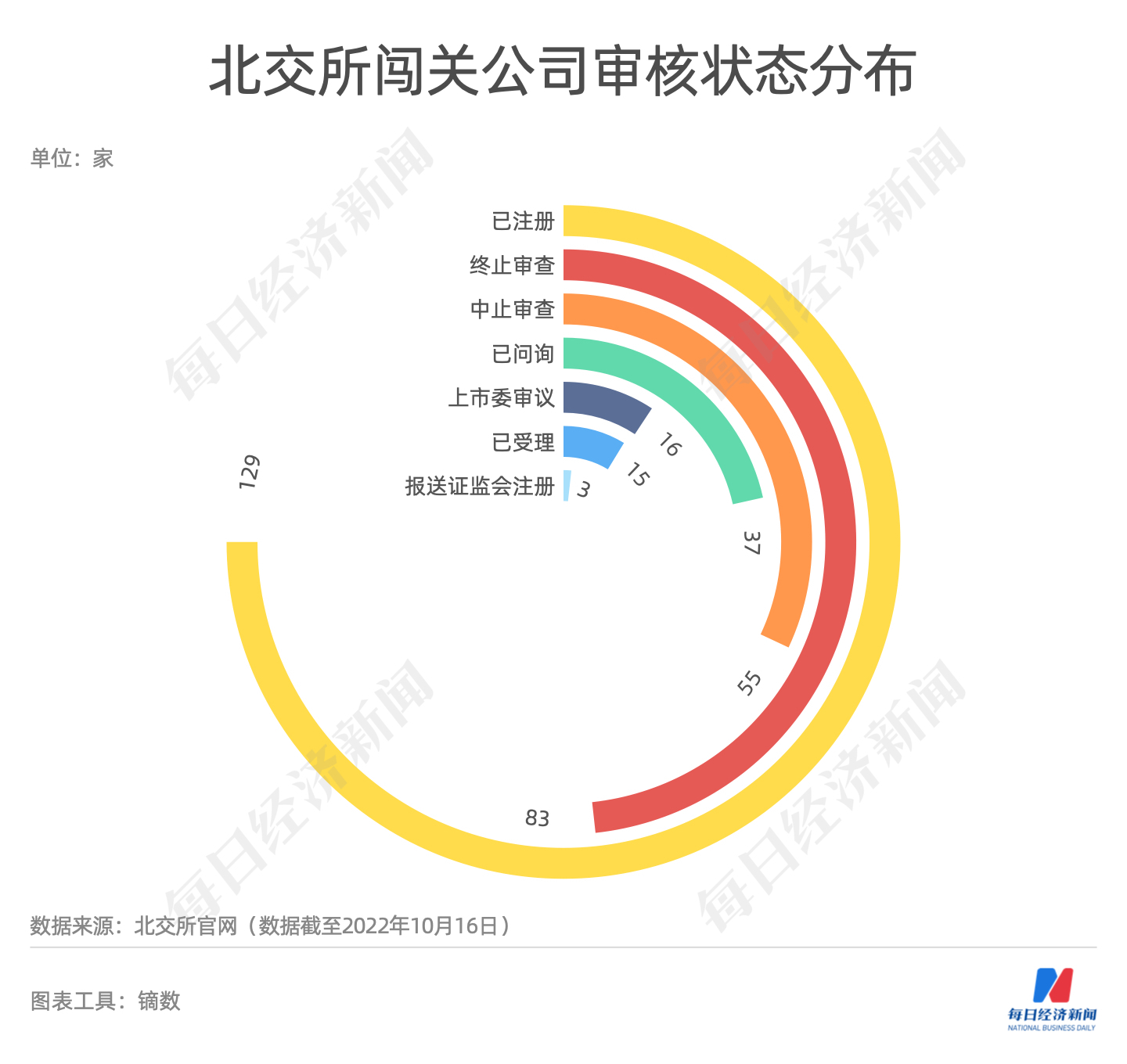

從北交所來看,截至2022年10月16日,全部338家處于審核狀態的公司中,有129家公司處于“注冊結果”階段,83家處于“終止審查”狀態,55家處于“中止審查”狀態。

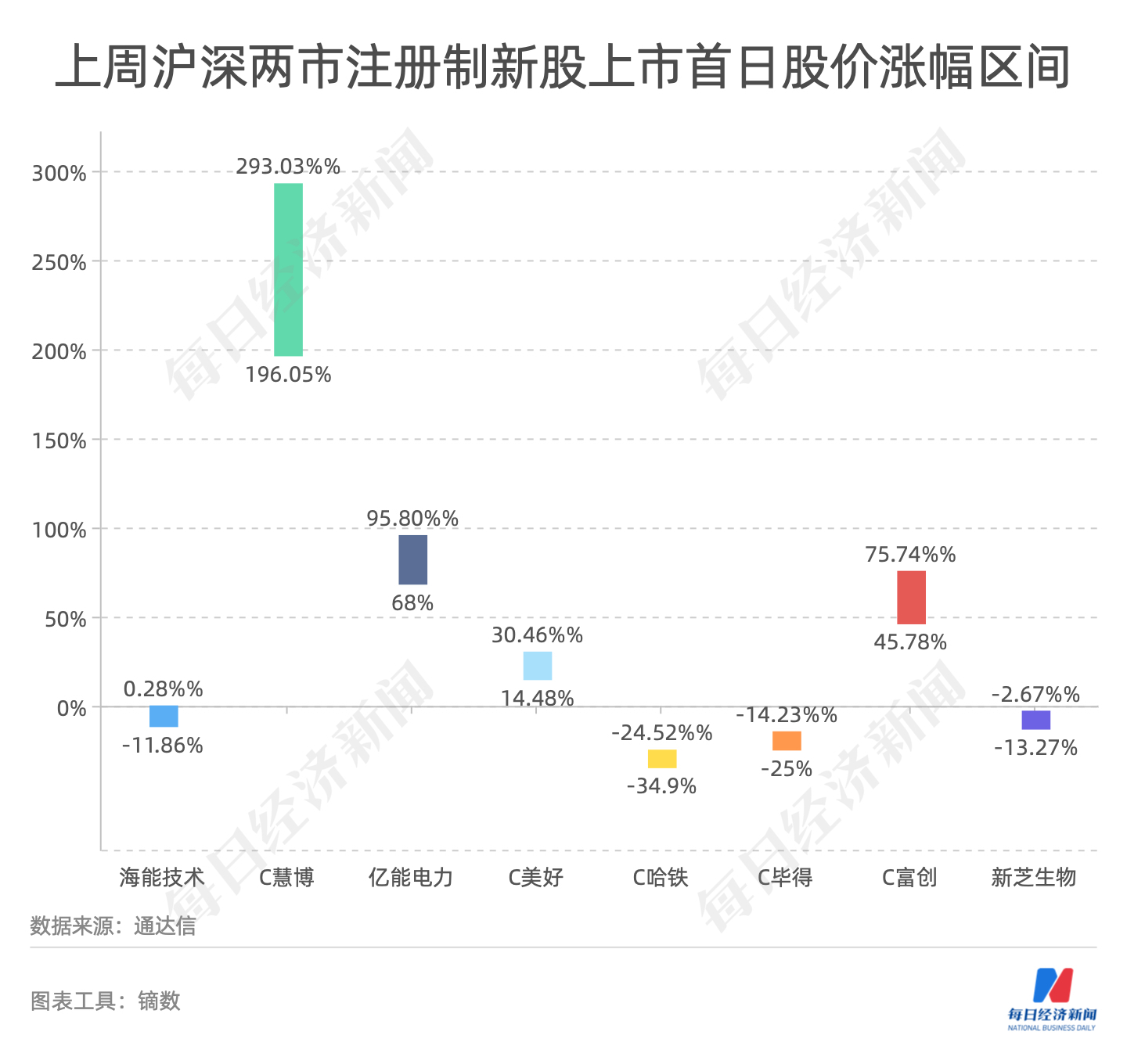

上周,總共有10家公司上市,其中3家來自科創板,3家來自北交所,2家來自創業板,2家來自滬市主板。8家注冊制公司中,上市首日漲幅最高的是C慧博(SZ301316,股價27.48元,總市值109.92億元),其股價漲幅區間為196.05%~293.03%。

值得一提的是,上周10家新股中,有3家新股上市首日破發,包括C哈鐵(SH688459,股價9.15,市值43.92億元)、C畢得(SH688073,股價81.79元,市值53.10億元)、新芝生物(BJ430685,股價16.10,市值14.29億元),占比達30%,其中跌幅最大的C哈鐵在上市首日下跌30.34%。

而在本周,則有天山電子、泓博醫藥等7家公司將迎來申購。

擬上市科創板的偉測科技,主要從事第三方的集成電路測試服務,主營業務包括晶圓測試、芯片成品測試以及與集成電路測試相關的配套服務。

“獨立第三方測試企業”是相對于“封測一體企業”而言,中國大陸的獨立第三方測試企業起步較晚,但以利揚芯片(SH688135,股價33.35元,市值45.77億元)、偉測科技等為代表的內資企業近幾年發展速度較快,行業的集中度正在快速提升。

具體到偉測科技,從產品和技術水平競爭力來看,偉測科技表示,其技術先進性主要體現在測試方案開發能力強、測試技術水平領先和生產自動化程度高三個方面。在測試方案開發方面,公司突破了6nm-14nm先進制程芯片、5G射頻芯片、高性能CPU芯片、高性能計算芯片、FPGA芯片、復雜SoC芯片等各類高端芯片的測試工藝難點,成功實現了國產化替代。在測試技術水平方面,公司在晶圓尺寸覆蓋度、溫度范圍、最高Pin數、最大同測數、Pad間距、封裝尺寸大小、測試頻率等參數上保持國內領先,并與國際巨頭持平或者接近。

與此同時,偉測科技積累了紫光展銳、中興微電子、卓勝微、普冉半導體、長電科技、中芯國際等知名廠商,公司高端客戶的數量及質量在中國大陸的獨立第三方測試行業處于領先地位。

此外,偉測科技的團隊主要成員曾先后在摩托羅拉、日月光、長電科技等全球知名半導體企業或封測龍頭企業從事測試業務技術研發和管理工作,擁有深厚的專業背景和實踐經驗。

從業績表現來看,2019年至2021年,偉測科技的營業收入分別為0.78億元、1.61億元和4.93億元,其凈利潤分別為0.11億元、0.35億元、1.32億元。隨著近年來的快速發展,在營收、凈利潤、總資產指標方面,偉測科技已在2021年超越大陸同行業可比公司華嶺股份和利揚芯片,成為第三方集成電路測試行業中規模位居前列的內資企業之一。

從行業發展來看,一方面,中國大陸芯片設計業和晶圓制造業的快速發展將帶動測試需求的擴大;另一方面,中國臺灣和中國大陸主要的獨立第三方測試企業都表現出高于行業平均的增速,獨立第三方測試企業的市場占有率將保持持續上升。

值得一提的是,偉測科技的上市發行價為61.49元/股,發行市盈率為42.03倍,在網下投資者報價階段,報價區間為36.37元/股-113.43元/股,偉測科技也或將成為難得的“大肉簽”。

10月15日,上交所官網披露,科創板股票做市交易業務已準備就緒。

此前,中國證監會在今年5月13日發布了《證券公司科創板股票做市交易業務試點規定》,上交所后續在今年7月15日發布了《上海證券交易所科創板股票做市交易業務實施細則》及業務指南,目前已組織證券公司開展科創板做市業務先后進行了4次全網測試。

上交所同時披露,截至2022年10月14日,經中國證監會核準,14家證券公司已取得上市證券做市交易業務資格。

“接下來,上交所將根據符合條件的證券公司申請,完成做市商對特定科創板股票開展做市交易業務的備案,并通過官方網站相關專欄向市場公布。做市商將在完成備案后開展科創板股票做市交易業務。”上交所方面表示。

“做市商制度將在提升股票的交易流動性、增強價格發現能力等方面為科創板帶來重要意義。”某券商人士向《每日經濟新聞》記者表示。

封面圖片來源:攝圖網-500539504

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP