每日經濟新聞 2022-09-24 09:49:22

每經記者 林姿辰 每經編輯 張海妮

2022年,幾乎所有醫藥企業都嗅到了創新藥轉冷的氣息——在融資方面,IPO破發的醫藥企業越來越多、已上市的企業股價普遍腰斬,在商業模式上,從前“又快又好”的License-in(授權引入)不吃香了,出海蜜月期原來只是自己的臆想,真正要走出去還是要跨過硬邦邦的審批橫欄。

這要是放在兩年前,幾乎是不可想象的事,“內卷”“出海”“轉型”這些行業熱詞,簡單粗暴地總結了當下中國醫藥人的期盼和焦慮。

仿制藥要被時代拋棄了嗎?藥審中心、投資機構看重的“差異化創新”和企業討論的是同一個東西嗎?過去,中國創新藥企業對國際化的認識有何誤區?未來,這條路又要如何走下去?

日前,原國家藥監局藥審中心首席科學家、榮昌生物首席醫學官何如意接受《每日經濟新聞》(以下簡稱“NBD”)記者專訪。而無論是他17年的FDA(美國食品藥品監督管理局)臨床審評審批工作經驗,還是在NIH(美國國家衛生研究院)、榮昌生物(SH688331,股價46.50元,市值253.08億元)及國投招商的任職經歷,都讓他能站在不同的角度看問題。

“內卷”指同行間競相付出更多努力以爭奪有限資源,從而導致個體“收益努力比”下降。

2021年,這個網絡流行詞出圈不到半年,就很快成為PD-1等熱門靶點研發扎堆的代名詞。前幾年曾被視作“融資密碼”的License-in在資本冷靜期不再吃香,跟隨式創新的脆弱性也隨著投資泡沫的破裂逐漸顯現。

NBD:創新藥“內卷”多指已上市的Me-Too藥(仿制藥)扎堆,PD-1等熱門靶點研發扎堆。去年起,這個詞語反復在新聞報道中出現。您怎么看待這種現象?

何如意:我個人感覺這是中國創新藥發展歷史階段的必然反應。

從2015年中國藥審改革算起,中國創新藥行業發展不過就是幾年時間。生物藥創新從無到有,大家一定是從最熟悉的靶點開始。PD-1是被驗證過的一個有效靶點,做單抗的公司大多就拿PD-1試試手,驗證一下技術平臺和工藝。

之前注冊研發PD-1靶點的上百家公司,也不是每家公司都獲得成功。有的公司通過研究PD-1驗證了技術平臺能走通,但發現PD-1市場不理想,又選擇另一個靶點做。我相信市場調節的力量,產品能跑出來的公司當然好,跑不出來的則會轉型,不必太擔心。

NBD:從去年7月開始,國內創新藥融資環境開始變化,投資人變得更謹慎和冷靜,創新藥企業IPO破發的情況越來越多,這也算是一種靈活的市場調節嗎?

何如意:確實存在這種情況。很多人認為前幾年創新藥估值太高,現在不過是在回調。但其實很多公司的估值已經低于或接近現金資產了,遠遠超過正常回調的幅度。這是非常不正常的。

為什么會出現這種現象?還是與中國創新藥行業發展時間較短有關。前幾年,大家期盼中國創新藥跟美國一樣高投入、高風險、高回報,所以對還未上市的創新項目給予上千萬元/年,甚至幾十億元/年的較高收益預期。

但隨著越來越多的新品上市,人們發現這些新藥的實際表現與預期差距太大。基于國家醫保談判、集中帶量采購的藥物定價體系,與前幾年預估的完全不在一個界面上,于是最初一波投資者集體大清倉,導致創新藥企一、二級市場價格出現倒掛。

二級市場不買賬,企業IPO破發就越來越多。未來,國內創新藥融資體系會逐步走向成熟。

NBD:在這一過程中,投資風格會發生一些變化吧?

何如意:一定會有變化,其實現在已經很明顯了:以前大家都搶著去爭IPO的項目,現在一聽你要IPO,我才不投。大家不太敢投中晚期的項目,破發太容易了。

現在很多人把投資轉移到項目早期。這些早期項目估值低,等于把原來能投1個中晚期項目的資金分散到3、4個項目中,雖然需要幾年才能驗證,但相對保險一點,能跑出一個(產品)也很好。

目前,國內創新藥產業已經形成了資本推動、新藥研發、企業IPO閉環。其中,投資機構、企業和藥審中心是這一鏈條運轉通暢、患者真正獲益的關鍵。

NBD:進入投資領域,您通常從哪幾個維度判斷企業研發管線的可投性?

何如意:對于缺乏臨床試驗數據的早期項目,可投性一般看團隊和產品技術平臺。一方面,評估團隊挺重要,優秀的團隊能把一個不可為的事變成可為;另一方面,得分析產品——公司是具有單一的產品,還是具有穩定的技術平臺,這對于投資人很重要。有技術平臺自然要保險得多,萬一一個產品失敗了,技術平臺還能產出不同的產品。

NBD:評估項目創新性的時候,定位First in Class(同類首創)和Best in class(同類最優)的產品是不是更有吸引力?

何如意:大家容易被FIC和BIC“忽悠”。

First in Class意味著此前未經驗證,如果團隊沒有與之相匹配的能力,失敗率一定很高,因此投資者都很慎重;Best in Class多是各家企業從自身產品出發,在PK(藥代動力學,指體內藥物濃度與時間的關系)、PD(藥效動力學,指體內藥物濃度與作用效應強度的關系)等單一維度指標的比較,但絕大多數都反映不到臨床的獲益上。

所以,一個項目能不能跑出來,很多時候不只是產品的事,更是一個團隊的事。舉個例子,投資者在判斷一家企業研發項目的可投性時,不單單看市場上已經有幾家企業在做同類產品,還要對比企業團隊間的能力差距,從而形成公司產品能否跑出來的預期。這是一件很綜合的事。

NBD:這么聽起來,對于差異化創新,企業、投資機構和藥審中心的思維方式好像不太一樣。

何如意:對。藥品臨床差異化滿足未被滿足的臨床需求十分重要。如果沒有差異化,各國藥審監管機構其實都是符合標準就可以上市。對于有差異化創新的藥物,可以走臨床急需的審評標準;但如果沒有,也不影響藥物按普通要求上市。一定程度上,政府鼓勵更多藥品上市,從而以競爭推動降價并可防止藥品短缺,滿足社會臨床需求。

而企業秉持的是一種商業眼光:我的產品定位是什么,要和哪家企業對標、競賽?如果對手太強了,企業會對藥物靶點或適應癥進行差異化設計;如果自家產品藥效夠硬或差異化已經足夠,就可以直接“硬碰硬”。

投資人則是回報導向。在國內創新藥產業發展早期,license-in比自研更快實現商業化成果,所以雖然創新力度沒有那么大,卻也非常受投資人歡迎。

三者中,承擔產業差異化創新的責任主要在企業。如果企業不認真思考這些問題,單靠監管機構的政策引導是不夠的,投資人也不可能跟著走。

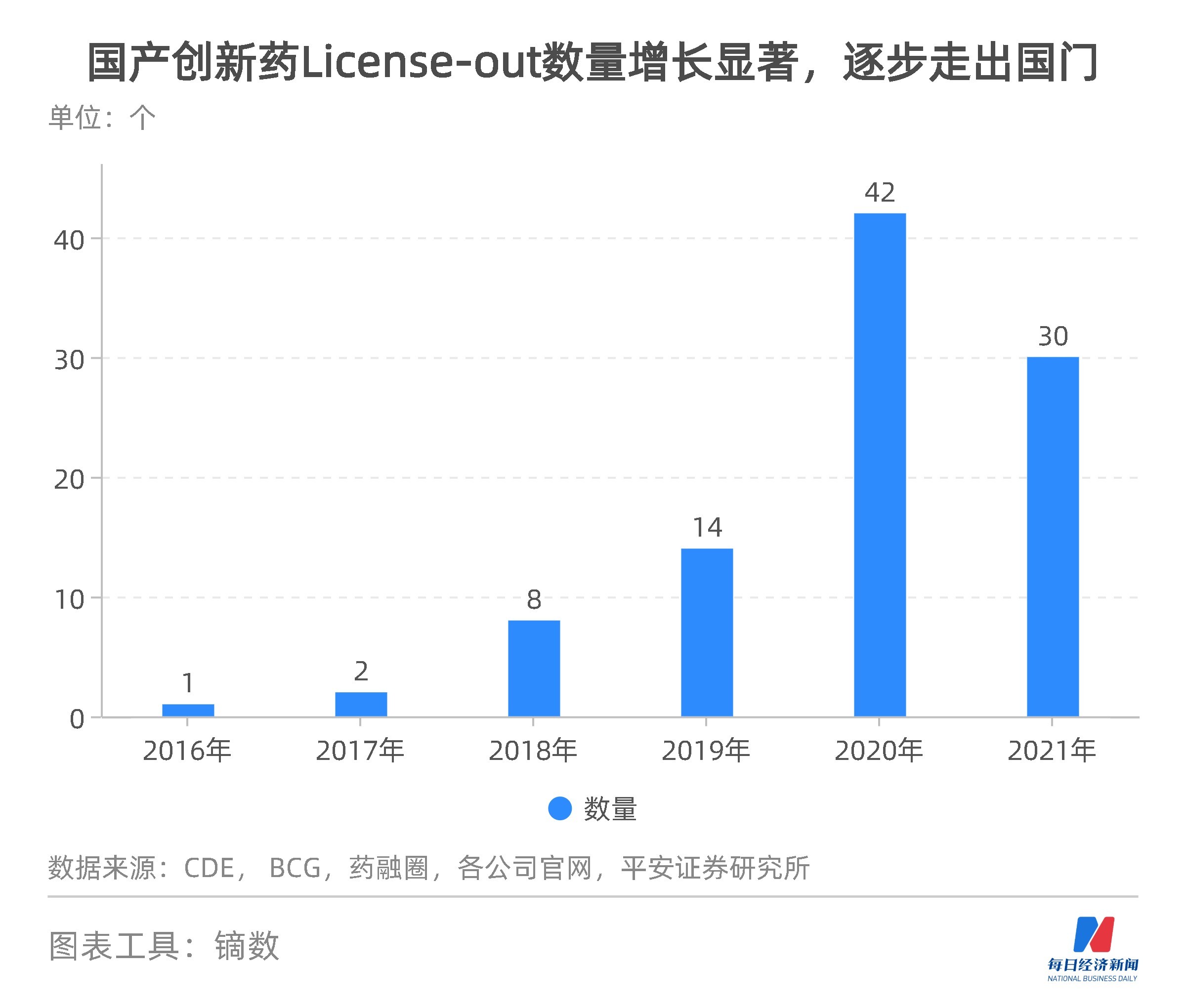

2022年是國產創新藥出海大考年,多數“出海”新藥均為海外相同靶點的Fast-Follow產品。截至8月,FDA完成審批的3款中國藥物中僅1款成功獲批,1款在中國已經成功上市的創新藥物“意外”折戟,一度使市場對國產創新藥出海的情緒陷入悲觀。

為什么每家企業都在喊國際化,之前的案例都踩了哪些國際化的坑?這些問題正在警醒國內醫藥人。

NBD:目前,基本所有中國藥企都在探索國際化道路,但今年幾家龍頭公司出海受挫也讓市場更加冷靜。您認為其失敗的教訓有哪些?

何如意:對于這些案例,大家的解讀可能不一樣。但可以肯定的是,如果手握的一款新藥在美國已經有很多同類產品,獲FDA批準的門檻就會很高。反之,對于臨床急需的藥物,FDA則會給予更靈活的監管政策。

不過,不同國家和地區對臨床急需的判斷是不一樣的,這與這些國家或地區現有的治療手段和水平相關。因此,現階段能在中國上市的藥物不一定能在其他國家上市,滿足國內審批要求的臨床資料不會在其他國家和地區“一招鮮”。上半年一些企業的出海嘗試,就是在為中國企業趟這條路。

NBD:國際化還是應該堅持的一條道路吧?

何如意:對,國際化道路是應該去做的。尤其是我們談到中國目前的國情是醫藥市場的回報并不是很理想,一、二級市場價格倒掛,藥企想尋求更高的回報,就必須要走向更成熟的歐美市場。

你會遇到很多意想不到的事,但是你必須要去做。就像很多大藥企的中國團隊,也是經過多年的探索才走到今天。

NBD:作為有過美國FDA工作經歷的人士,您對美國的藥審環境非常熟悉。基于上半年國內藥企的“出海”案例,您對中國創新藥企業國際化有何建議?

何如意:第一,要關注出海產品的首發適應癥是否具有海外臨床急需。如果沒有需求或“有你沒你都行”,那審批門檻就會巨高。榮昌生物研發的ADC藥物之所以在美國首選尿路上皮癌,而不是胃癌、乳腺癌等適應癥作為赴美首發適應癥,就是因為其效果優于美國市場目前所有藥物,獲得了FDA的“突破性療法認定”。

第二,重視與所在國藥審部門的溝通。雖然業內一直在強調溝通交流的重要性,但往往也只停留在表層的“溝通”,鮮有企業真正領會溝通的內涵。要走國際化道路,我們得先問問自己:藥物申報臨床前,真的跟FDA溝通好了嗎?溝通的結果是什么?FDA的具體要求有幾條,是什么?如果連一個會議紀要都沒有,公司僅以此前該機構批的另一個藥物為標桿,自以為了解FDA的需求,并想當然地按照臆想的要求制定研發計劃和策略,是非常危險的。

隨著藥品集中帶量采購、國家醫保談判日漸常態化,國內醫藥產業涌起一股向創新藥企轉型的熱潮。仿制藥企想做出像樣的創新藥,創新藥企則都朝著Big Pharma(生物制藥公司,集研、產、銷于一體)行進。

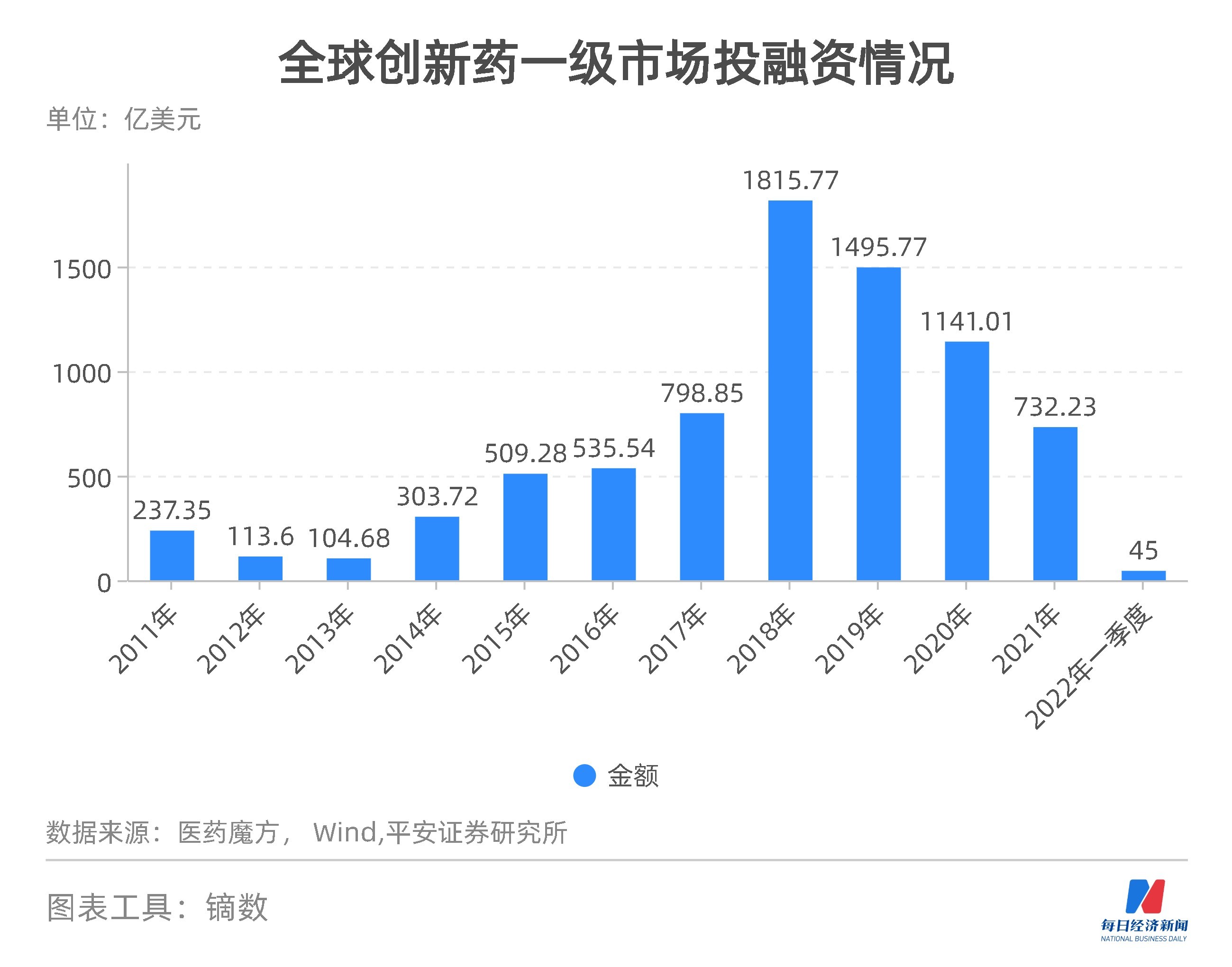

但挑戰綿延不斷。從融資面看,受宏觀經濟等因素影響,2022年第一季度的全球創新藥投融資創下近年新低,同比下滑幅度較大。投資熱退潮讓市場看清了“先活下來再發展”的殘酷真相。

NBD:成長為Big pharma,是大多數本土Biotech(生物科技公司,以研發為主)的夢想。但在融資環境、國際形勢發生變化的當下,它們的轉型之路應該如何走下去?

何如意:沒有人真正知道資本寒冬會持續多長時間。為了活下來,企業必須要將自己的優勢、資金集中放在優勢產品上,敢于對產品管線做減法。未來,如果投融資低迷時間略長一點,一大批企業將不得不轉型,并購轉讓將成為常態。

不同類型的公司做不同的事,搞研發的就專注研發,有銷售團隊的就主攻銷售。中國醫藥企業未來的發展模式并非只有從Biotech變成Big Pharma這一種,也沒有必要。

NBD:除了“生而創新”的創新藥企,還有很多做仿制藥起家的企業在向創新藥企業轉型,導致這些年創新藥企的數量上來了。您覺得整體產業的思維有沒有順暢過渡?

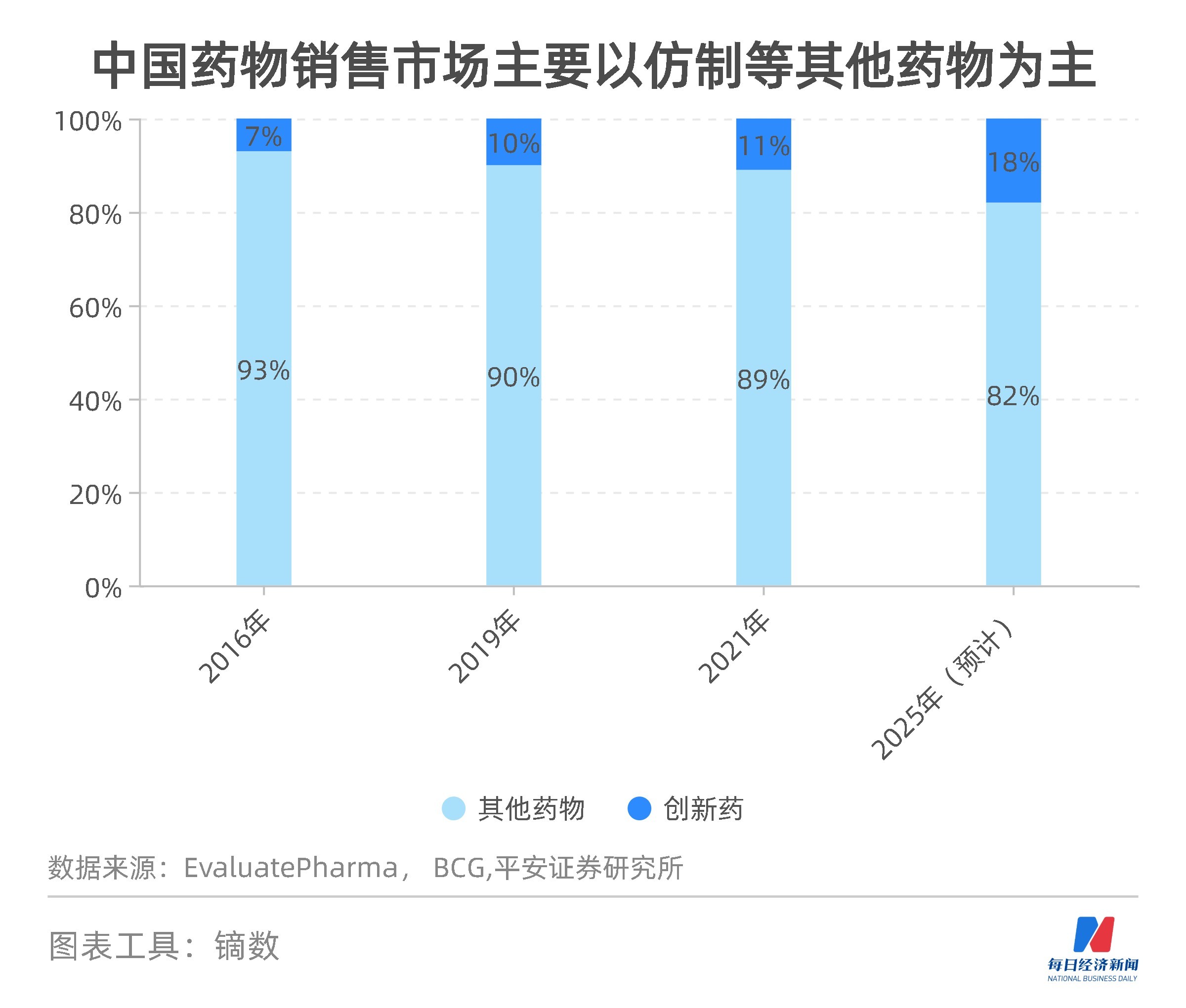

何如意:大家現在都在談要做創新藥物,感覺不做創新藥就活不下去了,或者很低端。但其實在美國這么一個成熟的醫藥市場,老百姓用的這些藥絕大多數也都是仿制藥,可能只有不到20%是創新藥。

而中國目前絕大多數都是仿制藥,創新藥的數量占比不到5%,收入占比不到1%。未來,中國創新藥的空間很大,但占比注定不會很高,滿足基礎病治療的還得是仿制藥。

NBD:但從政策端看,無論是藥物集中帶量采購,還是國家醫保談判,都表現出了較強的創新導向,國內仿制藥的市場似乎正在被擠壓?

何如意:這里存在一個認知誤區。

在國外,仿制藥存在“專利懸崖”,一旦專利過期,藥物售價將面臨斷崖式下降。但在國內,由于創新藥多年缺位,仿制藥享受到了特殊優待,現在這些政策只是把仿制藥推回到它應有的價位,行業需要慢慢適應。

中國藥企以仿制藥暴利賺錢的時代已經過去,未來只能以量為主,以仿制藥的低風險、低投入獲取相應的回報。

NBD:那么,國內創新藥能在國內得到國外那種高回報嗎?

何如意:我倒是同意創新藥應該有與高風險對應的回報空間,如果沒有足夠的利益驅使,企業不去做創新藥,產業的未來也不會好。這一點政府一定會明白,也一定會給創新藥一定的回饋空間,但囿于中國的人口基數和醫保“保基本”的定位,短期內這個空間不會達到較高的回報高度。未來,隨著第三方醫療健康保險等其他支付方的成熟,這些回報會逐漸增加。

實際上,中國醫藥創新剛剛起步,發展空間很大。而這個追趕期究竟有多長,取決于國內基礎研究投入的多寡。目前,國內對基礎研究的重視度還要提高,大家都忙于開公司,僅靠企業去做基礎研究并不現實。

由于之前藥物研發以仿制藥為主,創新藥領域科研人才的緊缺也開始顯現。未來,“海歸”遠遠不能滿足產業發展的需求,企業一定要走國內自身培養這條路。

記者 | 林姿辰

編輯 | 張海妮

視覺 | 陳冠宇

排版 | 張海妮

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP