每日經濟新聞 2022-06-17 21:47:01

◎磷,在礦主李寧(化名)眼中一度就像“死火山”,似乎一萬年也不會爆發。誰曾料想,爆發只在朝夕之間。

◎事情悄悄起了變化,業內人士都在說:“以前20%、30%品位的磷礦無人要,現在搶著來買。”

◎從無人問津到受人追捧,石頭的逆襲是長期供給收縮和需求增長的結果。

◎鋰電行業,頭部電池企業和鋰電材料企業的產能布局與磷礦資源息息相關。

每經記者 胥帥 每經編輯 張海妮

它是一塊石頭,小小的,黑黑的,不起眼。

它是一塊石頭,小小的,黑黑的,但這一次,它成為“左磷右鋰”組合中的一員……

它是磷礦石。曾經15年間,它幾乎趴著一動不動;去年,事情有了一些變化:價格漲了,而且輕松翻倍。進入2022年,下游企業開始反映磷礦采購緊張……

“左磷右鋰”最好的時代來了,鋰的剛需令它瘋狂,磷的剛需令它稀缺。萬億龍頭寧德時代、千億市值企業億緯鋰能、電池頭部企業國軒高科、欣旺達……最近兩年,這些新能源下游的佼佼者,已將觸角伸向了磷。

《每日經濟新聞》記者前往四川馬邊、貴州福泉等磷礦山實地調研發現,過去十年的低資本開支,遇上磷酸鐵鋰的巨大需求,這種大錯位讓不起眼的石頭站上了風口。

3月中旬,每隔兩天,李寧(化名)都要去馬邊縣煙峰鎮的山上看礦。

那個地方在四川西南邊緣的偏遠地區,山高坡陡,植被茂盛。這里地少溝深,只有一條蜿蜿蜒蜒的路通往山上。

馬邊磷礦的上山路。圖片來源:每經記者 胥帥 攝

距離礦區最后兩公里,還要走一段沒有硬化和護欄的泥沙路,逼仄難行。特別是錯車時,車輪距路邊不到半米,而旁邊就是數十米深的山溝。

車輪壓著路邊,因為恐高,后排落座的人會下意識地抓住車扶手。但這條路跑得多了,李寧早已習以為常。

李寧要看的磷礦是一個洞采礦,坑道探礦鉆機已鉆進十米深。雖然看上去只有幾步的距離,但洞內洞外已是兩個天地,外面艷陽高照,洞內光線黯淡。

巖石空隙中的地下水滲漏到地面,把原本干涸的黃土兌得像濃稠的芝麻糊,地面泥濘不堪。一腳踩下去,就像有一只手牢牢地抓住了鞋跟,稍不注意就會“鞋腳分離”。坑道探礦鉆機面前是厚厚的一堵硬巖墻,鉆到這里就動不得了,要重新尋找新的打礦點。

黑乎乎的巖石蹦了出來,李寧見到了礦體最邊緣的磷礦。當然,它們的品位極低,形同雞肋,可有可無。要打到真正的礦體,估摸還有80來米的距離。

這一次,李寧急得不得了,他感覺這次看見的工期進度和上次沒有區別。當他下午1時30分看到現場一片靜謐,突然就急了。他把監工叫來,劈頭蓋臉地發作,“沒看到人干活,現在不熱,你晚上幾個燈照起,晚上排到整”(意思是嫌進度慢、要求晚上加班干)。

自上而下的這種訓話讓監工有些語無倫次,他不假思索地秒答:“要得要得,馬上整馬上整。”

“那要幾天?”

“兩天!”

“兩天?兄弟,我給你三天時間,我還多給你一天,多給你兩天都可以!你給我整好。”

中式職場最為尋常的對話很快就結束了。至于真正是三天,還是四天,李寧不關心具體數字,他只關心一個結果:何時能大規模出礦。

貴州省福泉市的新橋磷礦,是李寧羨慕的對象,前者已經有百萬噸級的年產能。

新橋磷礦的礦洞有幾百米深,每天有一個固定發車時刻表,采礦工人乘坐井下運人車下井作業。礦洞深處,一輛井下鏟車粗暴地破碎掉礦石,再將它們運到露天地面。

新橋磷礦。圖片來源:每經記者 胥帥 攝

黑色碎石堆砌成的石堆,外觀與尋常的砂石堆無異。

它們每一顆都是不起眼的石頭,過去十年鮮有輿論聚光燈投下。

林強(化名),貴州一家磷礦企業的銷售人員。他還記得,2019年,他背著一個挎包從貴州福泉來到湖北宜化,就像傳統行業的一個苦行僧,從南走到北,從白天走到黑夜。他想要客戶看到他,但客戶不理他。“酒也喝了,名片也給了,這些石頭,沒人要。”

既然賣不掉,磷礦也就沒了開采的必要。它就像李寧眼中的死火山,似乎一萬年也不會爆發。

誰曾料想,爆發只在朝夕之間。去年,這顆不起眼的石頭也玩起了逆襲——磷礦山開礦節奏“變盤”了。行業“光耀門楣”,最先沾光的還有“鄰里”——山腰間的一家餐館。李寧經常帶上山的人去那里吃飯,他最愛這家的酸菜魚。礦山開工之前,這里只是一家尋常的鄉村雜貨鋪,玻璃柜上的一包仙貝沾著灰塵,看上去已經放了很久。

承包礦山建設的施工隊、設備商,還有李寧,大家聚在了一張飯桌上,而飯桌上卻沒有甲方乙方的約束。

張揚(化名)是施工隊的老板,他也是經常被調侃的對象。他有很多八卦流言,令這些工友足夠艷羨。他的生意更令人艷羨,這是旱澇保收的一種外包模式——無論礦價高低,外包商按照采礦的產量收取勞務費。從去年開始,磷礦山開得越來越多,張揚的單子就像滾雪球一樣膨脹。他去招人,從煤礦場找來一群工人挖礦。朱軍就是其中一個:“我以前挖煤的,從去年才開始挖磷礦,以前沒接觸過。”

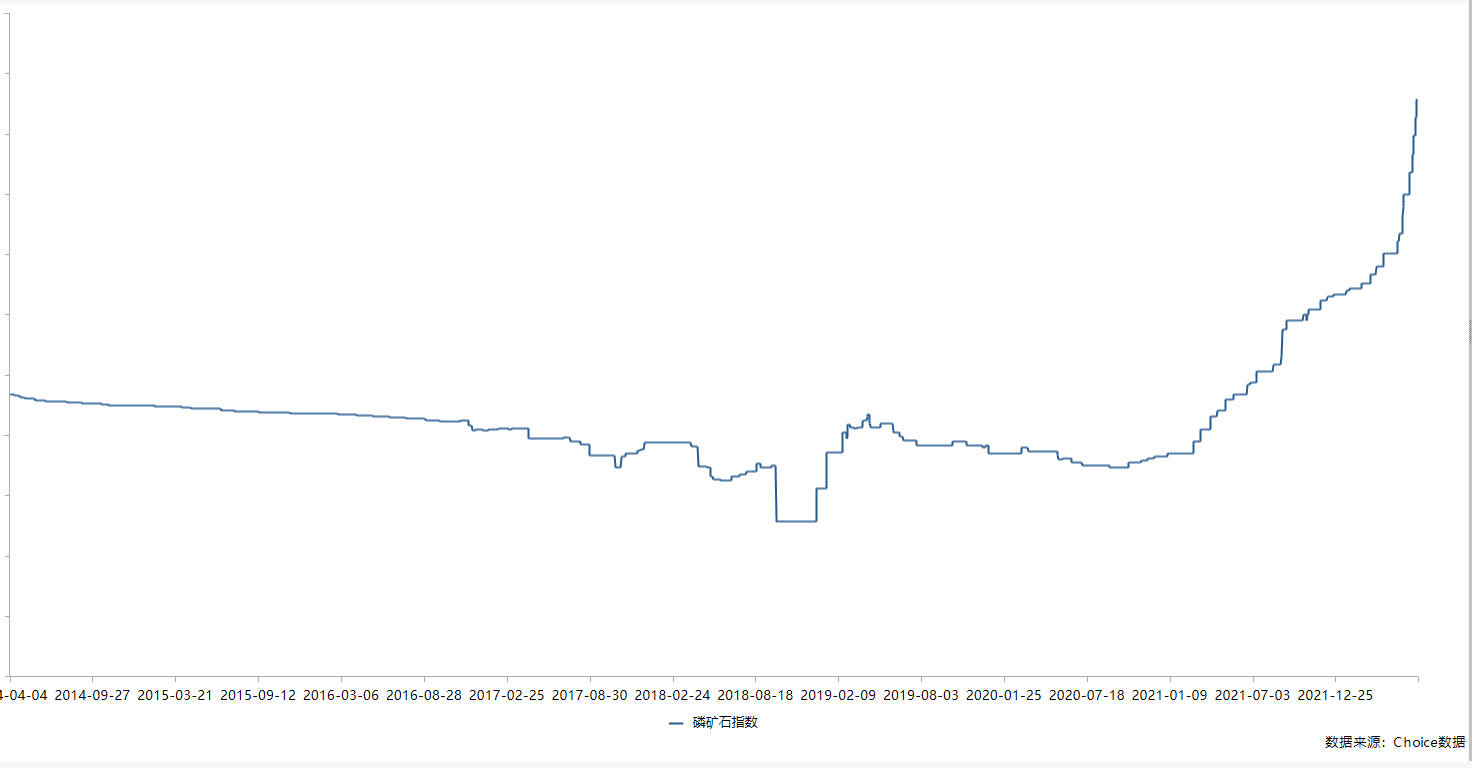

這個不起眼的石頭的逆襲,是從去年開始的,200元/噸的磷礦石價漲到400元/噸,現在有報價已經到1000元/噸(高品位)。去年,從石頭界“出圈”的還有鋰,怒漲十倍。“左磷右鋰”成了“瘋狂的石頭”,足夠吸引目光。

磷礦石指數走勢圖。圖片來源:Choice截圖

去年之前,磷,差不多就是路人甲的知名度。十五年間,它的價格一直穩定在“200元~300元/噸”區間。

2006年,“瘋狂的石頭”還是一部電影的名字,“出圈”的流行語還是“頂你個肺”。當“瘋狂的石頭”變成鐵礦、煤礦的指代詞,“頂你個肺”也已進化成“傷不起”、“賣萌”、“內卷”等新的流行語。連5毛錢的礦泉水都漲成1元了,但磷還是那個磷,深藏功與名。

就像《活著》的歌詞“這樣度過一生的時光,不卑不亢,不慌不忙”。

不過,事情悄悄起了變化,李寧和林強都在說:“以前20%、30%品位的磷礦無人要,現在搶著來買。”

他們有最接近市場的觸角,敏銳地感到從“嫌貧愛富”到“小孩子才做選擇題,成年人通通要”的需求轉變。價格上漲反映了商品的供需失衡,當磷礦原則上不出省,稀缺性就像被點燃的一捆干柴,越燒越旺。

今年還在旺。他們收到的報價已達700元/噸,30%的高品位磷礦達到800元/噸,甚至還有1000元/噸的傳言,這是有史以來的最高價格。

“左磷右鋰”突然大火,就像“左麟右李”在那首《紅日》中唱的,“命運就算顛沛流離,命運就算曲折離奇……”,但不會被舍棄。

連續15年不起眼的磷礦,它一直在沒有變化發生的“均勻輪轉經濟”世界。這是供需均衡的經濟世界,市場偏好和選擇都是固定的,所有行為都以固定的周期發生。今天做什么,明天一定會以同樣的方式做什么,周而復始。

早前的供給曲線和需求曲線就如同瀕死之人的心電圖,心臟微弱跳動,一上一下。如今,瀕死之人突然活力四射地站起來,心電圖上的曲線也一下變得陡峭。

現在它終于被看見了,走出曾經的“均勻輪轉經濟”世界,供需天平出現傾斜。

供給曲線就像石頭扔出去的拋物線軌跡,逐年減少。2000年~2016年,我國磷礦石產量高速增長,2016年達到峰值14440萬噸。2017年,磷礦石產量首次出現零增長,并在2020年減至8893萬噸。自2017年開始,磷礦產量的同比增速開始下滑,一直到2020年,同比增速仍然沒有回到正值。

利潤有限、環保整治、磷礦治理、納入國家戰略性礦產目錄……內外在約束條件出現變化,磷礦石供給結構也越發集中:一個是地域集中,產出主要集中在湖北、四川、貴州、云南四個省份,2020年四省產量約占總量的96%;一個是企業集中,大型礦山主要集中在大企業手里。

張揚在馬邊認識很多小磷礦主,但很多都沒在這個行業干了,“很多小礦山不符合國家要求,他們就沒開了”。

這種要求意味著高環保投入和設備投入。過去可以開著一輛拖拉機去開礦,現在行不通,一臺設備投入就是上百萬。各種折舊和費用開支提高了顯性和隱性的開礦門檻,最終將小型磷礦企業擋在門外。

同時,由于缺乏足夠的利潤刺激,大企業端著磷礦山的“飯碗”,也沒有足夠的動力去開采。比如市值超300億元的和邦生物(SH603077,股價4.02元,市值355.02億元),多年前就拿下了馬邊煙峰磷礦,但直到去年磷漲價后才開始著手開發。

過去,磷礦石下游的主要需求市場就是磷肥。磷肥在2020年以前面臨產能過剩的困境。2020年,中國磷肥產量為1004.6萬噸,較2019年的1308.4萬噸同比下降23.2%,但磷的需求端迎來了磷酸鐵鋰的關鍵材料——磷酸鐵。

在目前的磷酸鐵鋰材料中,作為前驅體的磷酸鐵成本占比約30%~40%,其中磷酸鐵的磷源占磷酸鐵總成本50%左右。據測算,1噸磷酸鐵鋰材料需要消耗2噸左右的磷精礦,未來超過500萬噸的磷酸鐵鋰產能則將消耗超過1000萬噸磷精礦,下游巨量需求使得上游磷礦石供給猛然承壓。

據不完全統計,自2021年以來,全國磷酸鐵鋰材料擴產項目接近40個,擴產總規模超過500萬噸,已超過2021年中國磷酸鐵鋰出貨量47萬噸的10倍。

“磷肥過剩的礦石需求被新能源電池這部分需求代替,這是市場需求的置換,市場預期就變了。”林強說。

鋰輝石。圖片來源:每經記者 胥帥 攝(資料圖)

從無人問津到受人追捧,石頭的逆襲是“長期供給收縮+需求增長”合力的結果。供需錯配,這是去年出現頻率較高的詞匯,算是一種精練總結。

“疫情因素,供需錯配!”廈門大學中國能源政策研究院院長林伯強言簡意賅,對磷礦漲價原因的分析更具有一般性。

其實,新冠肺炎疫情導致供需錯配的商品品種不只是磷,還有鋰、銅、鋁、鐵等等,進而再到它們更上游的預焙陽極、焦炭、焦煤……

與其說磷的漲價具有自身的特殊性,毋寧說它作為原材料,和上游大宗商品一起共舞,具有周期性。拋開全球貨幣政策導致的通脹之外,這種共性的另一關鍵點是周期底部的資本開支不足。前所未有的新冠肺炎疫情,就像蝴蝶扇動了一下翅膀,拉開市場新一輪供需錯配的“清算”。

銅這類大宗商品和磷有相似的價格周期,經歷2011年到2020年的價格熊市,全球銅礦資本支出在2010年~2012年之間經歷了一輪大幅拉漲,此段時間內擴張的資本支出逐步轉化為2014年~2017年的產量增速。

2016年~2020年,銅礦的資本支出逐步回落至500億美元附近,各大礦企產量布局也逐漸縮減。大宗商品牛市的典型代表是上世紀70年代、上世紀80年代和本世紀初,這一階段往往對應著大宗商品產能不足的時期,行業開始增加固定投資。即便不像磷那樣在增量需求下有新“爆點”,但供給收縮帶來的供需矛盾足以讓“破銅爛鐵們”重新閃閃發光。

人不會兩次踏入同一條河流,磷礦這次也不會重復過去的故事——挖多少賣多少,石頭當石頭賣。

極其短視地賣掉初級生產資料,最終陷入資源被挖空的貧困化詛咒。隨著邊際收益遞減、惡性競爭和價格“白菜”化……這是發生在稀土身上的過往,也是國內戰略資源流失的一個縮影。

林強把它通俗地解釋為附加值:“一噸磷礦賺不到多少錢,做點磷肥也就賺個幾千,但做成磷酸鐵,就能賣上萬。附加值越來越高,利潤的變化(也)越來越大。”

石頭變成值錢的石頭,不僅僅是一個錢多錢少的問題,更是經濟生產鏈條的一種稀缺性反映。當企業越來越注意到石頭以稀為貴,它們就更珍惜上游資源儲備,也更重視對下游精細化加工的掌控。

云天化(SH600096,股價31.62元,市值580.51億元)、川恒股份(SZ002895,股價35.74元,市值178.71億元)、川發龍蟒(SZ002312,股價13.74元,市值242.95億元)等,它們盡管擁有最優質的磷礦資源,但都把磷化工加工能力看作命根。

更下游的磷酸鐵加工市場,又是群雄逐鹿的新戰場。

在全國磷酸鐵鋰大擴產的浪潮中,搶先意味著市場份額的一馬當先,在迂回的生產結構中成功卡位。

著名的“哈耶克三角”理論認為,根據迂回生產理論,把生產結構分為從最終消費品到各種中間產品生產的一個時序生產階段的三角形。生產越迂回,即生產最終消費品需要的中間產品階段越多,越需要投入更多的資本。

新能源汽車的廣闊前景釋放了擴產信號,刺激產業鏈上的企業增加資本投入,并把資金投入資本化程度較高的生產,使整個過程更迂回。復雜迂回的生產結構做大了整個“蛋糕”,這也意味著“蛋糕”利益格局的再分配。再分配格局的多寡,仍然繞不開經濟運行里最核心、也最關鍵的影響因素——稀缺性。

門捷列夫,就是那個和行為學派大師巴甫洛夫一起創立大學的著名俄國科學家。

他萬萬想不到,一百多年后的A股資本市場,會有一群人欣喜若狂地背誦元素周期表:“氫鋰鈉鉀……磷……”

要素資源漲價,原本不“起眼”的石頭被看到了,其意義不局限于利潤刺激,估值暴增或者身價猛漲。

有一天,那些拿著鈔票到處謀求擴產的電池企業、造車新勢力猛然驚醒:原來制約它們未來的,不是下游客戶和訂單,而是更上游的門捷列夫元素周期表上的“化學元素家族”。

1992年,宏碁集團創始人施振榮提出了微笑曲線理論:高價值位于產業鏈兩端,中間制造環節是價值洼地。無數企業家將之奉為圭臬。

現在,微笑曲線似乎反轉了過來,輪到中間制造環節。或者更準確地說,有上游資源保障的中間制造環節是高價值區域。

6月6日,記者來到西部省份的一家整車企業,它們便面臨供應鏈的保供壓力。現在,公司集團高管組成了保供組,高層整天忙著保供的事,“每天我們就干這些事,天天到供應商那里蹲點,希望多排一點產能”。

這些西裝筆挺的高管們,現在不僅要與一級供應商磨破嘴皮,可能還要繞開他們,去游說更上游的二級、三級供應商。

而在以前,供應商的這種待遇是不可想象的。

在一種爆發式增長的生產結構中,各種資源要素相互補足是擴大再生產的重要條件,薩伊“供給決定需求”的經濟理論獲得了新的解釋力。

“左磷右鋰”重回“流量之王”,要素邊際價值和邊際替代率成了更有內生力的一種統合,相互成就。一家要擴大再生產的企業,它會更加重視邊際替代率更低、而邊際價值更高的要素,并掌控它。

一家廣東省的大型電池企業,當它發現鋰礦估值已經難以承受,會轉而去尋求磷礦資源。“磷礦資源相對合理,因為不像鋰的熱度,產業資本還沒完全看到它的稀缺性。”一位找礦的團隊負責人表示。

而趨勢一旦出現苗頭,大規模的產業資本自然不會無視。

鋰電行業,頭部電池企業和鋰電材料企業的產能布局與磷礦資源息息相關。

2021年10月,寧德時代(SZ300750,股價486.06元,市值1.13萬億元)下屬公司與湖北省宜昌市簽約,將與宜化集團聯合在宜昌高新區投資建設邦普一體化電池材料產業園,投資總額高達320億元。以宜昌豐富的磷礦石資源為原材料,生產電池用前驅體、正極材料等,并形成“磷礦-原料-前驅體-正極材料-電池回收”等多環節業務的生產基地。

憑借湖北磷礦資源優勢,億緯鋰能(SZ300014,股價100.12元,市值1901.07億元)布局更早,規劃在荊門打造電池產業集群。近兩年來,億緯鋰能投資規模不斷擴大。

今年2月,億緯鋰能攜手云天化等企業,與云南省玉溪市政府簽訂合作協議,共同成立兩家合資公司,打造含磷酸鐵項目在內的千億級鋰電產業集群。此外,2021年,億緯鋰能還與德方納米計劃在云南合資建設年產10萬噸磷酸鐵鋰項目。

國軒高科(SZ002074,股價45.42元,市值756.11億元)在磷礦資源方面的布局,則是通過與磷礦及磷化工企業合作的方式推進。去年9月,其與川恒股份簽署合作協議,雙方擬在磷系電池材料(包括但不限于磷酸鐵及磷酸鐵鋰)、氟系電池材料(包括但不限于六氟磷酸鋰及PVDF)領域開展合作。雙方擬成立合資公司,規劃建設年產能不低于50萬噸的電池用磷酸鐵生產線,且優先向國軒高科提供足夠數量,并具有一定價格優勢的電池用磷酸鐵材料。

與磷有關的資本運作還在繼續,這也拋下一個懸念——它會重走鋰的瘋狂之路嗎?

參考資料:

《五連漲!磷礦價格波動再挑神經》,電池中國

《磷化工行業專題研究報告:深度梳理磷系產業鏈》,華創證券,張文龍、馮昱祺

《資本支出增速下滑背景下,秘魯銅礦大規模停產,供應寬松時代或暫時落幕》,信達期貨研究所有色研究團隊

《國民經濟學原理》,門格爾

《價格和生產》,哈耶克

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP