每日經濟新聞 2022-06-12 16:40:16

◎每經品牌價值研究院選取多項財務指標,涵蓋上市公司四個方面的能力,即盈利能力、成長能力、營運能力和償債能力,深度探析每經品牌100指數成分股的品牌價值與財務績效之間的關系。

每經記者 付克友 每經實習記者 黃博文 每經實習編輯 楊夏

6月13日,中證每經上市公司品牌價值100指數(簡稱每經品牌100,代碼:931852)迎來了5月10日正式上線以來的首次樣本定期調整。

調整后的指數成分股共計97只,來自中國上市公司品牌價值榜TOP100。

圖1:每經品牌100指數成分股二級行業分布(基于清華CBRC行業分類標準)

當前,品牌經濟正成為中國經濟高質量發展的新動力。品牌作為一項無形資產,在為企業帶來超額利潤的同時,也逐步成為企業發展過程中的特殊戰略資源,對企業的投資價值起到關鍵性作用。

那么,品牌價值對于上市公司的財務績效究竟影響幾何?每經品牌價值研究院選取多項財務指標,涵蓋上市公司四個方面的能力,即盈利能力、成長能力、營運能力和償債能力,深度探析每經品牌100指數成分股的品牌價值與財務績效之間的關系。

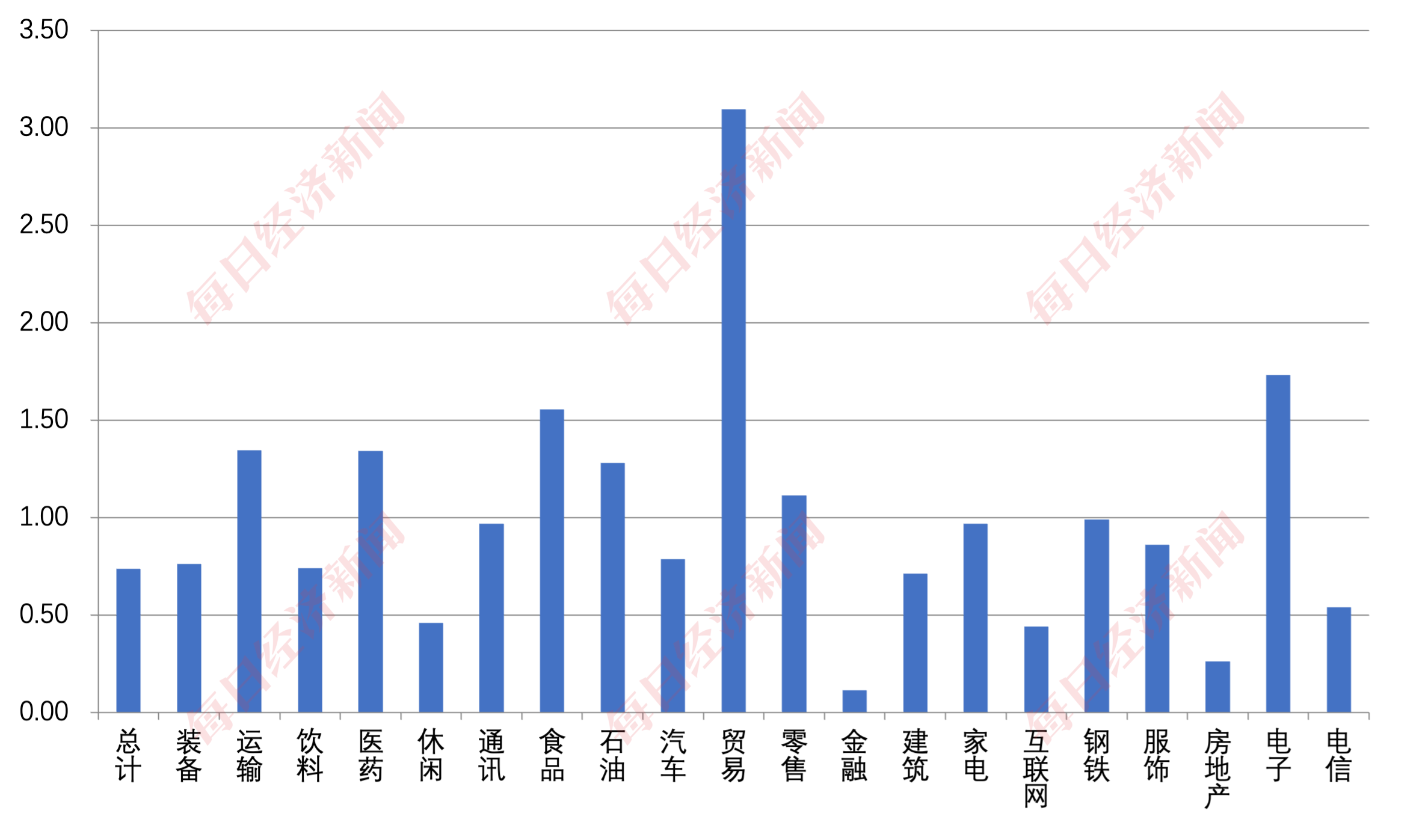

在盈利能力方面,每經品牌100指數成分股總資產收益率(ROA)和凈資產收益率(ROE)的算術平均值分別達到了5.39%和13.87%,而同期A股上市公司兩項指標的算術平均值分別為4.43%和2.38%。其中,成分股中運輸行業的上市公司ROE最高,接近40%,電子行業和服飾行業的ROE表現緊隨其后。

圖2:每經品牌100指數成分股各行業ROE(%)

可以看到,每經品牌100指數成分股的凈資產收益率(ROE)遠超A股上市公司整體的平均值,這體現其優秀的盈利能力。事實上,上市公司只有具備一定的盈利能力才能獲得長遠的發展。因此,成分股財務指標的優秀表現也揭示,每經品牌100指數蘊含了巨大的投資價值。

同時,每經品牌價值研究院的計算結果顯示,每經品牌100指數成分股的總資產收益率(ROA)、凈資產收益率(ROE)和品牌價值增速之間存在正相關性,分別達到37.9%和46.7%。盈利能力與品牌價值增速之間的正相關性證明,品牌價值的快速增長能提升成分股的盈利能力。

在成長能力方面,每經品牌100指數成分股的表現不俗。其中,營業總收入增長率和凈利潤增長率的算術平均值分別達到了18.83%和16.75%,表明成分股面對疫情的挑戰依然保持著良好的經營情況;總資產增長率與凈資產增長率的算術平均值則分別達到了13.03%和13.37%,這樣的增長速度對于規模較大的上市公司而言是難能可貴的。

其中,成分股中運輸行業、貿易行業和通訊行業的營業總收入增長率位列前三甲。

圖3:每經品牌100指數成分股各行業營業總收入增長率(%)

成長能力的財務指標充分展現了成分股可觀的資產擴張速度與強大的經營擴展能力。實際上,成分股優秀的成長表現離不開成長活力的支撐,而成長活力的底色則是品牌價值。品牌承載的是公眾的情感和認可,是上市公司成長活力的重要源泉。

每經品牌價值研究院同樣計算了成分股的成長能力財務指標與品牌價值增速之間的相關性。結果顯示,營業總收入增長率、凈利潤增長率、總資產增長率、凈資產增長率與品牌價值增速的相關性分別為52.99%、38.24%、25.06%、38.09%。這表明,成分股在資產、收益等方面的成長與品牌價值的成長相輔相成,品牌價值賦能了上市公司的成長。

在營運能力方面,每經品牌100指數成分股總資產周轉率的算數平均值達到0.74,超過了A股上市公司整體的算數平均值(0.65)。貿易行業的平均總資產周轉率最高,這與行業特點有關。

圖4:每經品牌100指數成分股各行業總資產周轉率

一般情況下,總資產周轉率高,表明企業全部資產的使用效率較高。作為成分股的上市公司之所以有良好的營運能力,是因為其內部有科學的管理體系和良好的運營效率,這體現出成分股內部管理方面深厚的“內功”。

在償債能力方面,每經品牌價值研究院統計了每經品牌100指數成分股中非金融行業上市公司的三項指標,即流動比率、速動比率以及產權比率,其算術平均值分別為1.42、0.91與2.51。

僅從數據來看,成分股的償債能力似乎弱于同期的A股非金融行業上市公司,但恰恰是成分股優秀的營運能力、盈利能力以及成長能力,讓成分股贏來了市場對其能夠順利還款付息的信任,因此才有了2.51的產權比率。同時,1.42的平均流動比率也證明了成分股具有良好的短期償債能力。

圖5:每經品牌100指數成分股各行業產權比率

從這個角度來看,品牌價值在資本市場中體現了類似“信用背書”的作用。品牌價值是具有經濟價值的無形資產,能夠為成分股上市公司帶來穩定的收益,從而使其獲得更多的融資機會。

經過相關性分析,每經品牌價值研究院也發現品牌價值與流動比率、速動比率呈現正相關性,相關性分別為25.4%和20.9%,這表明品牌價值的增長在一定程度上可以提升企業的短期償債能力。同時,品牌價值增速與產權比率的相關性為-25.7%,即品牌價值的增長能夠為成分股帶來更多的債務融資,這從反面證明了品牌價值的信用背書功能。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP