每日經濟新聞 2022-05-07 10:59:01

就在投資者認為市場已經充分兌現短期加息縮表預期時,北京時間周四晚間美股冷不丁又來了那么一下,離岸人民幣匯率隨即下跌,而A股投資者也迎來了5月行情的壓力測試。

圖片來源:攝圖網-401716545

來源:微信公眾號“道達號”(微信公號ID:daoda1997)

5月5日凌晨,美聯儲加息落地,美股、A股周四迎來反彈。就在投資者們(包括我在內)認為,市場已經充分兌現短期加息縮表預期時,北京時間周四晚間美股冷不丁又來了那么一下,離岸人民幣匯率隨即下跌,而A股投資者也迎來了5月行情的壓力測試。

無比懷念2019-2021年的美好日子,那時交易勝率高,投資體驗極度舒適。“指哪兒打哪兒”和“打哪兒指哪兒”都無所謂,各種交易體系都能賺到錢。

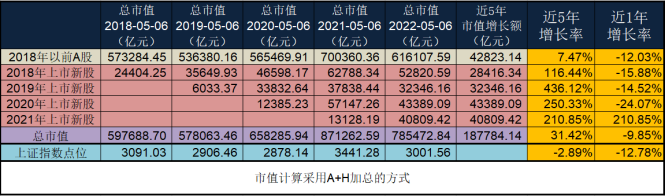

我統計了近5年上市公司和當年IPO市值的變化,給各位老師做個匯報:

1、在【近5年市值增長額】那一欄,以5月6日為時間節點來看:

2018年當年上市的公司,總市值4年增長額為2.84萬億;

2019年當年上市的公司,總市值3年增長額為3.23萬億;

2020年當年上市的公司,總市值2年增長額為4.33萬億;

2021年當年上市的公司,總市值1年增長額為4.33萬億;

而在2018年之前上市的公司,其總市值一共才增長4.28萬億。也就是說,2019年以后上市的公司,貢獻了最近幾年絕大部分的賺錢效應。

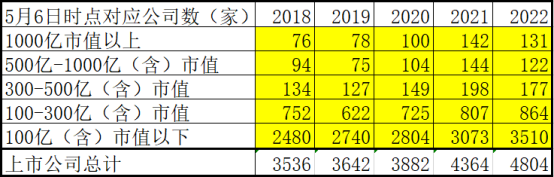

2、從市值分布變化,小市值公司猛增

俗話說,每家上市公司都有一個炒作故事,但當故事越來越多、越來越同質化時,故事的炒作也就會愈發視覺疲勞。經過最近幾年的統計,數量最穩定的公司,主要集中在市值300億元以上的層面,總體占比不超過10%。也可以從側面說明,市場優質的公司就這么多,絕大部分公司就沒有那么優質了。

結論:從數據上,我們可以發現,2018年之前上市的公司,在前幾年市值增長額并不大,“水分”已經不多了,反而2018年至今上市的公司,可能“水分”擠得還不夠,也算是新股的估值回歸吧。另外,小市值公司泛濫,可能會強化大市值公司的流動性優勢。

每次面對這種級別的調整,我們總會去思考關于市場的“底線問題”。我請教了達哥,投資者如果反復在“看好”和“看空”方向上被打臉,那后續該怎么整理思路?達哥原話:

“反復錯,就應該暫時停止操作,比如去健身,去旅游。很多投資高手,逆境時都是靠倉位控制熬出來的,那些喜歡沖鋒陷陣的,能沖過一次兩次,但不可能次次都沖得過。市場總是有漲跌周期的,這次跌得多,跌得相對久一點,下次也肯定有漲得多,漲得久的時候。對普通投資者來講,倉位控制是自救法寶,拿到臺面上的成功案例,背后的辛酸很多人并不知道。”

達哥對市場的信仰是“經濟發展不可能停,需求和供給都能靠調控激發出來。在這種情況下,股市賺錢的窗口就一定有。”

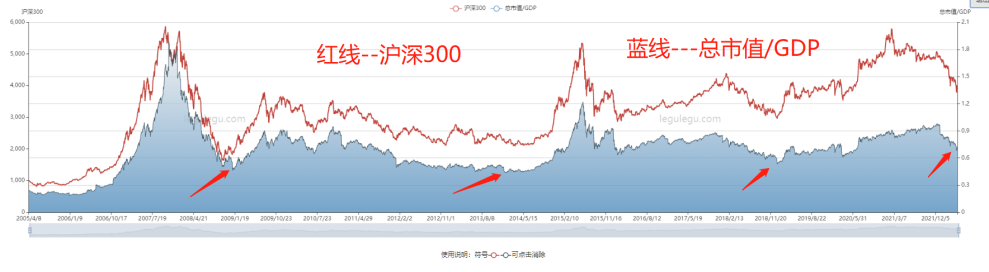

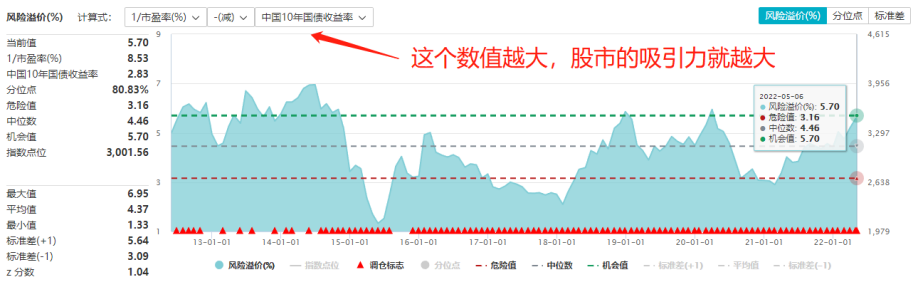

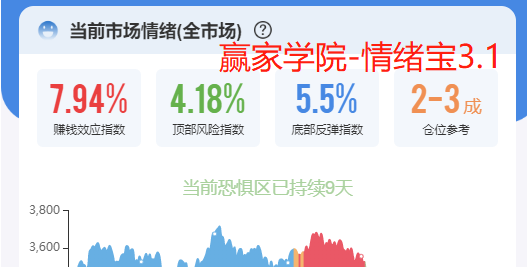

而我的信仰更偏向于數據:宏觀的股市周期看總市值和GDP的比值,也就是我們說的巴菲特指標;中觀的牛熊周期,看股債性價比;微觀的情緒周期,看情緒寶就行。

目前總市值與GDP之比,還沒有到一個絕對低估的階段,但股債性價比已經出現了比較高的性價比窗口,而情緒寶目前也在低倉位運行中。

我堅信,目前市場被低估,當然,這種低估跟操作沒有多大的關系。倉位參考我們只看情緒寶就行,這里我要多提一句,情緒寶在恐懼區已經運行了第九天,也就是說,情緒寶是在4月20日下調了倉位參考。

關于公司和行業,現在市場貌似并不關心這些,我就不過多去討論,現在倉位控制是核心競爭力。

既然這次美聯儲加息幅度比較大,縮表的節奏也來得比較急,那么未來如果加息和縮表行為對經濟的“壓力測試”達到極限,后續的緊縮動作一定會趨緩,那么有沒有一個明確的度呢?我分享一個可以觀察的指標:美國10年期國債利率。

這是二戰后美國國債收益率的走勢圖,自1980年以來,收益率一直成單邊下行趨勢,這里面也暗含一個經濟規律,全球化過程中,美元長期的超發,自然導致長期利率的走低。而每一次加息周期,利率都大概率比上一次的加息周期的利率頂點還要低。

因此,觀察美國十年期國債收益率,是否達到2018年的頂點,或許是市場判斷未來流動性重新由緊變松的一個重要指標。

現在已經很接近了,我們不應該再對后市過度悲觀。

(本文內容僅供參考,不作為參考依據,據此入市,風險自擔)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP