每日經濟新聞 2022-02-19 09:37:52

每經記者 李碩 黃辛旭 每經編輯 裴健如

2022年1月,國內新能源車市場仍加速滲透。

乘聯會數據顯示,1月,我國新能源乘用車批發銷量約為41.2萬輛,同比增長1.4倍,環比下降18.5%。從新能源車滲透率來看,1月新能源乘用車國內零售滲透率為16.6%,較去年同期(6.8%)提升了近10個百分點。

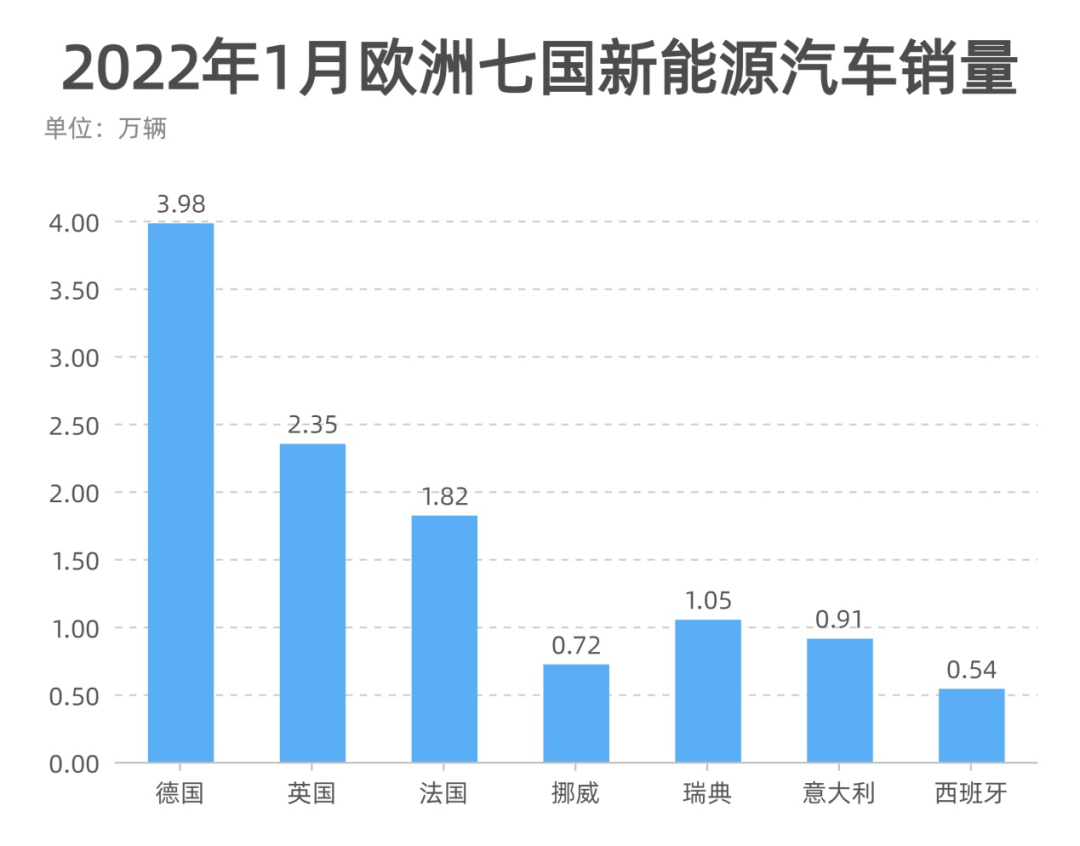

在歐洲市場,德國、法國、英國、挪威、瑞典、意大利、西班牙七國電動車銷量合計約為11.37萬輛,同比增長30.5%,環比下滑46.4%。

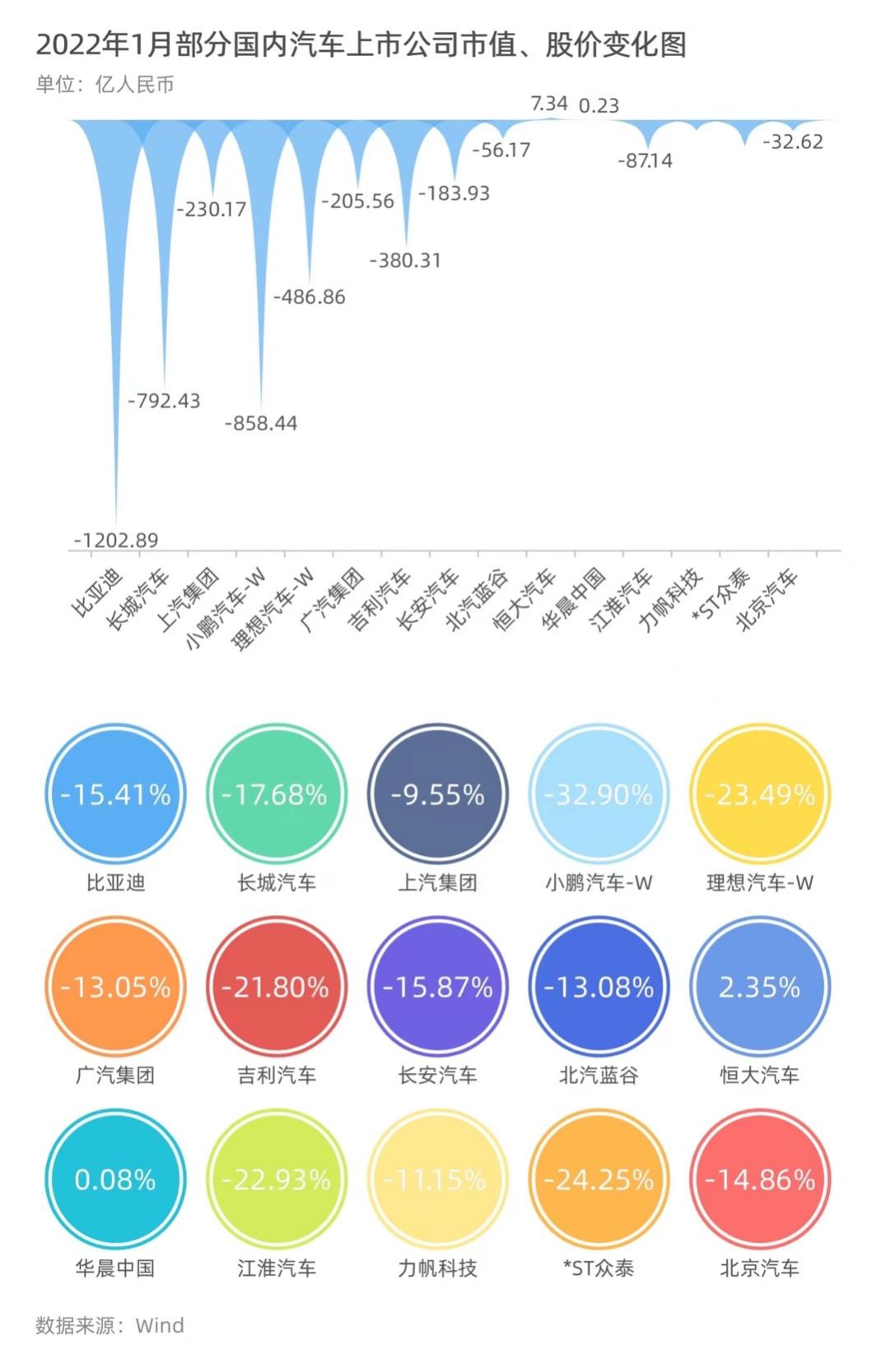

雖然終端表現仍舊亮眼,但1月新能源車板塊在資本市場遭遇回調。其中,特斯拉(TSLA)和比亞迪(002594.SZ)市值分別蒸發約1205.7億美元和1202.89億元(人民幣,下同);理想汽車(02015.HK)和小鵬汽車(09868.HK)股價跌幅較高,分別為23.49%和32.90%。

圖片來源:視覺中國

業內分析認為,1月新能源車終端市場疲軟以及在資本市場的回調,一方面是受到了中國及歐洲國家的新能源補貼退坡影響,另一方面則是資本市場對于高估值新能源板塊的短暫回調,但新能源板塊的中長期成長核心邏輯并沒有破壞。未來5年,電動車行業或將處于快速成長期。

乘聯會方面預測,2022年我國新能源乘用車銷量將在550萬輛左右,實現70%左右高增長。

12家車企新能源車1月銷量過萬

今年1月,新能源車市銷量環比去年年末有所回落。“受到去年年底集中交車的影響,1月上旬新能源車市場銷量表現疲軟,但第二、三周有明顯回暖。總體來看,雖然國內仍然有疫情散發本土病例,尤其是集中于京津杭深等新能源車主銷的特大城市,但相對溫和的防疫舉措,對居民出行和購車消費沒有明顯影響。”全國乘用車市場信息聯席會秘書長崔東樹認為。

值得一提的是,1月,新能源乘用車國內零售滲透率為16.6%,較去年同期提升了近10個百分點。其中,自主品牌新能源車滲透率為31.4%,豪華品牌的新能源車滲透率為10.2%,而主流合資品牌的新能源車滲透率僅為2.5%。

乘聯會方面表示,近期隨著新能源車補貼退坡和鋰礦等基礎資源價格劇烈上漲,新能源車企面臨一定的成本壓力。但新能源車的市場價格預計不會大幅度上漲,車企應有能力化解壓力,新能源車在2022年將繼續保持較快增長。從市場反饋看,用戶對于新能源退坡后的價格變化也有著一定程度的共識和預期。

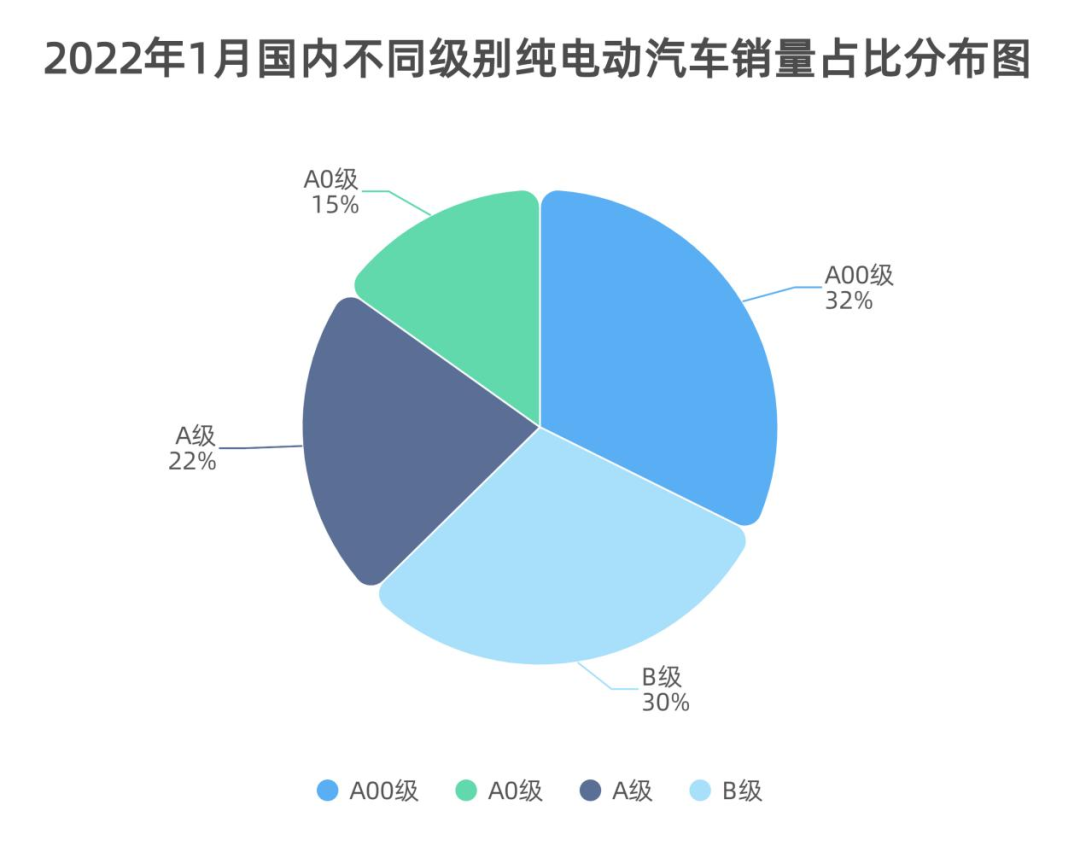

分車型看,1月,新能源車市呈現出高端車型銷量強勢增長,中低端車型走勢較強,市場“啞鈴型”結構有所改善的態勢。其中A00級電動車批發銷量為10.5萬輛,在純電動車整體銷量中的占比為32%;A0級電動車銷量為5.1萬輛;A級電動車在當月純電動車整體銷量中所占份額為22%;B級電動車銷量環比12月下降14%,在當月純電動車銷量中占比為30%。

制表:每經記者 李碩

分品牌看,新能源車市場仍保持“百家爭鳴”的局面。1月,共有12家車企新能源車月銷突破萬輛,較同期增長6家。其中,比亞迪以9.31萬輛的成績再奪冠軍寶座;特斯拉中國則憑借5.98萬輛的批發銷量穩住亞軍之位;第三名上汽通用五菱的銷量為4萬輛;奇瑞汽車、吉利汽車、廣汽埃安、上汽乘用車、長城汽車、小鵬汽車、理想汽車、哪吒汽車則分列第四至第十一的位置。

制表:每經記者 李碩

值得一提的是,全年銷量超10萬輛的新能源乘用車型共有6款,其中A00級車1款、A級車2款,B級車3款,分別來自上汽通用五菱、比亞迪和特斯拉。銷量最高的單一車型為宏光MINIEV,年銷量近40萬輛,占2021年新能源乘用車批發銷量的11.9%,銷量過10萬輛的6款車型合計占比則為33.96%。如果換算至燃油車市場,這樣的份額甚至超過了狹義批發銷量排名前五的廠商(一汽-大眾、上汽通用、吉利汽車、上汽大眾、長安汽車)之和。

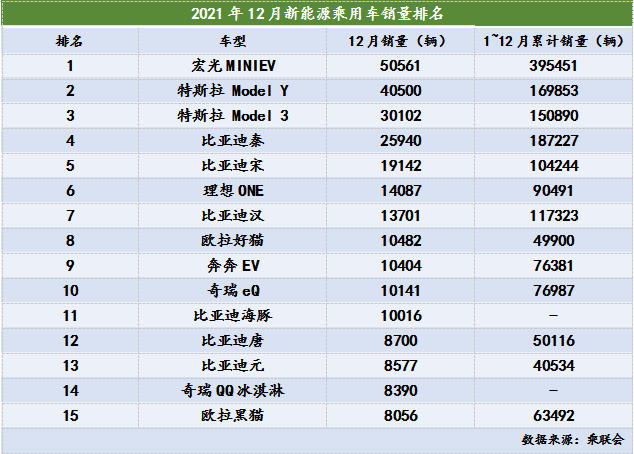

分品牌看,新能源車市場持續“多點開花”局面,共有14家車企新能源車在2021年12月月銷突破萬輛。其中,比亞迪以9.33萬輛的成績蟬聯榜首之位;特斯拉中國則憑借7.08萬輛的批發銷量保持第二;第三名上汽通用五菱的銷量為6.04萬輛;長城汽車、奇瑞汽車、吉利汽車、小鵬汽車、上汽乘用車、廣汽埃安、理想汽車、一汽-大眾、蔚來汽車、長安汽車和合眾汽車則分列第四至第十四的位置。

制表:每經記者 李碩

值得一提的是,造車新勢力在2022年首月的表現同樣喜人。除小鵬、理想、哪吒三家造車新勢力月銷破萬輛外,蔚來、零跑兩家新勢力車企1月銷量也均超過8000輛。

相較而言,主流合資品牌中“南北大眾”的新能源車批發銷量為1.37萬輛,占主流合資品牌新能源車總銷量的59%,品牌電動化轉型戰略初見成效。上汽通用新能源車銷量也在1月來到4249輛,而其他合資與豪華品牌在新能源車領域則仍待發力。

圖片來源:每經記者 張建 攝(資料圖)

東莞證券分析認為,從大趨勢上看,芯片供給持續改善,2022年整體車市有望實現穩增長,補庫存趨勢將得以延續。新年以來,新能源汽車利好政策頻出,國家發改委等多部門發布《促進綠色消費實施方案》和《關于進一步提升電動汽車充電基礎設施服務保障能力的實施意見》,繼續鼓勵支持新能源汽車發展。新能源汽車市場2022年有望保持高增長勢頭,燃料電池汽車產業有望加快發展。

新能源車出口勢頭依舊強勢

1月,我國新能源車出口勢頭仍舊強勢。乘聯會數據顯示,1月我國新能源乘用車出口5.2萬輛,占當月乘用車出口總量的30%。

其中,1月新能源汽車出口突破萬輛的車企只有特斯拉中國,出口量為4.05萬輛,其他排名靠前的還有上汽乘用車(4814輛)和易捷特新能源汽車(4267輛)。

“全球電動車市場快速擴張,為中國新能源汽車出口提供了機遇。為實現減碳目標,歐洲多國政府加大對新能源汽車的補貼力度,中國產品也得到了歐洲消費者的認可,海外新能源汽車市場得到快速發展。”中國汽車工業協會副總工程師許海東表示。

值得注意的是,本月特斯拉出口量突破4萬輛,占總銷量的67.7%,與上月批發出口銷量占總銷量比重不足1%形成鮮明對比。有分析認為,特斯拉內銷與出口呈現出“季末保國內、平時供海外”的特征,即每個季度上半段生產的新車主要用于出口,下半段則會更多投放在本土市場。1月處于一季度上旬,因此特斯拉在中國市場的產量大部分投入到海外出口。

圖片來源:每經記者 孫桐桐 攝(資料圖)

與新能源車銷量保持“同頻共振”的還有上游的動力電池產業鏈。據中國汽車動力電池產業創新聯盟發布的數據,1月,我國動力電池裝機量共計16.2GWh,同比上升86.9%,環比下降38.3%。

其中,三元鋰電池裝車量為7.3GWh,同比上升35.2%,環比下降34.0%,在總裝車量中的占比為45.06%;磷酸鐵鋰電池裝車量為8.9GWh,繼續維持對三元鋰電池的優勢地位,同比上升172.7%,環比下降41.0%,在總裝車量中的占比為54.60%。

具體到動力電池供應商來看,1月,我國動力電池裝機量排名前三的企業分別是寧德時代(300750.SZ)、比亞迪(002594.SZ)和中創新航。其中僅寧德時代一家的動力電池裝機量就占據一半以上市場份額,不過其市占率較上月下滑5.4個百分點。

制表:每經記者 李碩

行業集中度方面,當月我國新能源車市場共計35家動力電池企業實現裝車配套,較去年同期減少1家。排名前三、前五、前十的動力電池企業動力電池裝車量占總裝車量比例分別為78.6%、87.1%和94.8%,行業集中度繼續保持上漲態勢。

“整體來看,2022年動力電池產業的發展形勢有望與去年類似,較大的轉變在于增量將大幅提升。今年,產業面臨的挑戰可能來自兩個方面:一是上游資源緊缺引發的原材料漲價,二是產業開展碳排放及碳足跡相關工作帶來的挑戰。”動力電池產業創新聯盟副秘書長馬小利表示。

圖片來源:視覺中國

事實上,從去年開始,以電池級碳酸鋰為首的鋰鹽價格迅速攀升讓不少動力電池企業苦不堪言。今年伊始,這種情況不僅沒有緩解,反而愈演愈烈。數據顯示,今年以來碳酸鋰價格累計漲幅已經達43%。

東方證券分析認為,隨著動力電池新產能投放,預計核心材料價格將趨穩甚至回落,未來一段時間內電池端的整體成本將出現下降,而下游價格上漲趨勢非常確定,隨著電池毛利率提升疊加規模效應帶來費用率下降,電池環節迎來盈利拐點。

歐美新能源車出現環比下滑

與國內新能源車市表現相似,歐、美新能源車市場銷量也表現出同比增長、環比下滑的情況。

公開資料顯示,1月,德國、法國、英國、挪威、瑞典、意大利、西班牙七國電動車銷量合計11.37萬輛,同比增長30.5%,環比下滑46.4%。

制表:每經記者 李碩

值得注意的是,1月,瑞典、英國、法國、意大利、德國電動車滲透率分別為52.8%、20.4%、17.7%、8.4%和21.6%,較上月均出現不同程度下降。

盡管1月歐洲多國滲透率出現下滑,但仍維持在高位。有觀點認為,法國、英國等歐洲國家給予新能源車的補貼出現一定程度退坡,或將對車市產生不利影響,不過整體看歐洲各國補貼退坡幅度都在500歐元~2000歐元,退坡幅度相對較小,加之稅收優惠減免,因此對新能源車市的影響整體較為溫和。

華寶證券分析認為,假期疊加年初傳統淡季沖擊,1月歐洲車市銷量季節性回調符合市場預期。年初作為車市傳統淡季,銷量一般處于較低水平,此外12月底的圣誕節疊加元旦,假期效應下歐洲車企和經銷商仍處于放假中,因此歐洲主流國家的新能源車銷量出現不同程度的環比下降。

圖片來源:視覺中國

美國市場方面,據Marklines發布的數據,受能源政策利好影響,1月,美國新能源車銷量約為6.24萬輛,同比增長75%,環比下滑19%,滲透率為6.2%,基本與上月持平。

其中,特斯拉當月在美國市場的銷量為4.02萬輛,同比提升62.6%,市場份額同比提升1.8個百分點。其他新能源品牌如極星銷量為398輛,Rivian交付214輛,均與特斯拉表現存在較大差距。

華創證券分析認為,中歐新能源車補貼政策逐步消退,而美國相關政策則持續加碼,推動美國市場騰飛在即。預計目前中國、歐洲市場均存在政策退坡對新能源車滲透率短期承壓的影響,其中歐洲補貼政策力度較大,部分國家在今明年底政策退潮后可能迎來新能源汽車短期銷量下滑,但長期而言碳排放政策的強化會是歐洲市場發展的主旋律。美國市場目前滲透率低,2021年為4.2%左右,具備較大發展空間,政策刺激疊加優質供給將有望驅動美國新能源汽車市場加速滲透。

圖片來源:每日經濟新聞 資料圖

新能源汽車板塊普遍回調

1月,新能源車概念股普遍回調,跨國車企的股價也呈現出分化態勢。傳統跨國車企普遍飄紅,雷諾汽車(RNSDF)和鈴木汽車(7269.T)的股價漲幅較高,分別為16.20%和9.59%。而造車新勢力中,頭部車企特斯拉(TSLA)1月股價下滑11.36%,市值減少了1205.7億美元;蔚來(NIO)股價跌幅為22.65%,市值蒸發了727.54億元。

制表:每經記者 黃辛旭

A股市場中,新能源題材同樣遭遇回調。重點布局新能源業務的比亞迪(002594.SZ)1月股價下滑15.41%,市值蒸發約1202.89億元;“新能源汽車第一股”北汽藍谷(600733.SH)股價跌幅為13.07%,市值減少56.17億元。

H股市場中,理想汽車(02015.HK)表現并不理想,股價跌幅為23.49%,市值約減少486.86億元。小鵬汽車(09868.HK)股價跌幅最高,為32.90%,市值約減少858.44億元。但資本市場的低迷并未影響小鵬汽車的“雙重上市”計劃。2月9日,深交所發布公告稱,將小鵬汽車納入深港通下的港股通股票名單,小鵬汽車成為首個在美國紐交所和香港聯交所完成“雙重主要上市”的新勢力造車企業。

制表:每經記者 黃辛旭

盡管新能源概念股在1月經歷了短暫震蕩,但有觀點認為,新能源板塊的中長期成長核心邏輯并沒有破壞。短期下跌后,估值已調整至相對合理的位置。未來5年,電動車行業或將處于快速成長期。

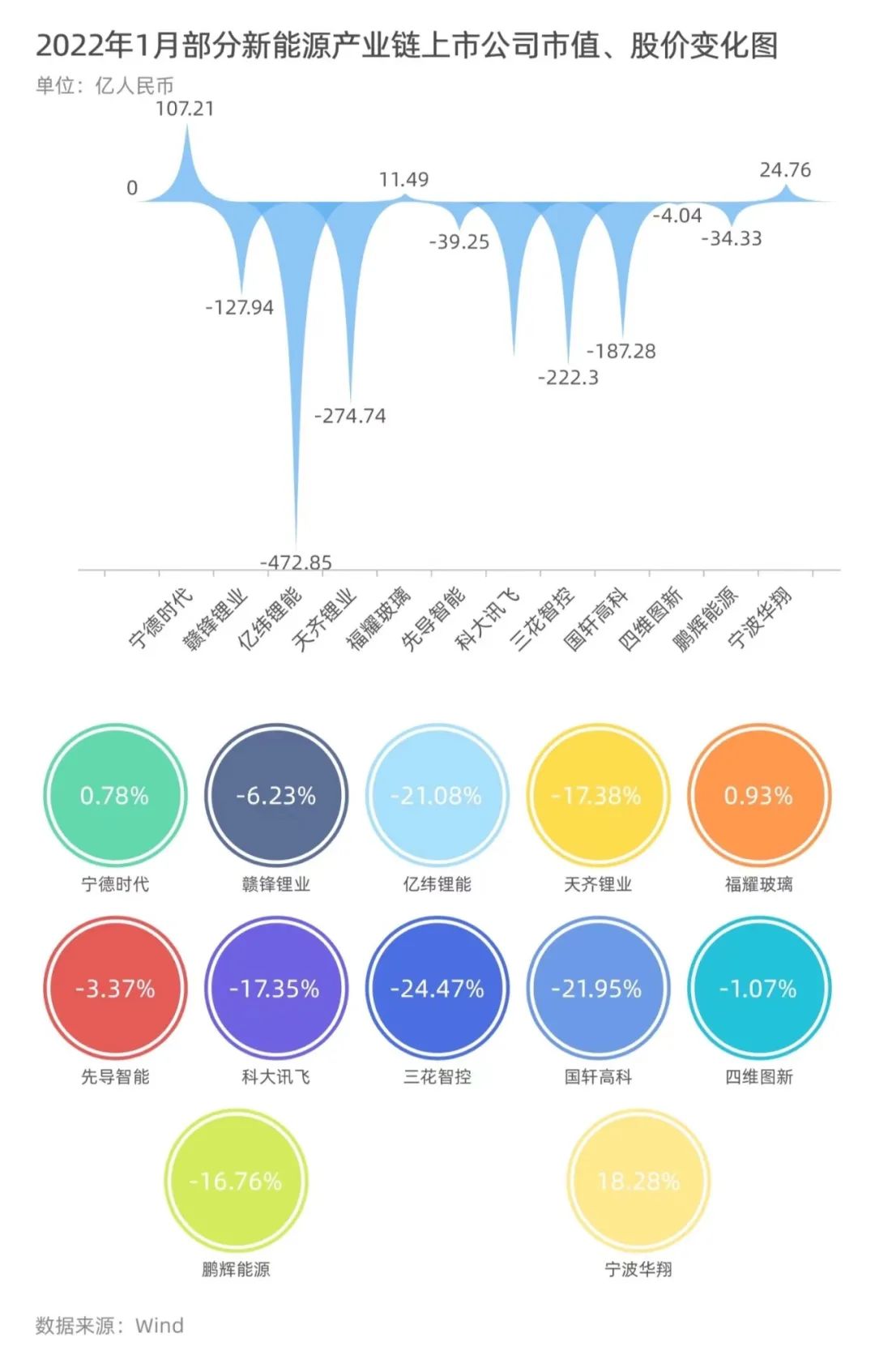

受上游原材料漲價的影響,1月新能源汽車產業鏈在資本市場也感受到了“寒意”。如,贛鋒鋰業(002460.SZ)、億緯鋰能(300014.SZ)、天齊鋰業(002466.SZ)的股價跌幅分別為6.23%、21.08%、17.38%,市值分別蒸發了127.94億元、472.85億元、274.74億元。僅有寧德時代(300750.SZ)這一動力電池企業市值微漲0.78%。

制表:每經記者 黃辛旭

生意社碳酸鋰分析師認為,隨著春節之后下游市場逐漸進入生產正軌后,市場對碳酸鋰需求還會不斷增加,預計短期碳酸鋰價格仍會持續走高。

“不過,車企有能力化解上游原材料漲價的問題,新能源車的市場價格預計不會大幅度上漲,鋰價格暴漲也不會嚴重影響中國新能源車發展。”崔東樹說。

企業待解高成本難題

伴隨著2022年新能源補貼退坡、上游原材料上漲等因素,新能源車企在成本方面面臨著雙重擠壓,“漲價”已成為不少新能源車企短期的應對舉措。

如,1月中旬,比亞迪官宣對旗下王朝網和海洋網相關新能源車型進行1000元~7000元不等的價格上調。在此之前,哪吒宣布旗下車型上漲2000元~5000元不等;小鵬汽車旗下全系車型價格上調4300元~5900元不等;廣汽埃安部分車型漲價4000元起。

圖片來源:每經記者 張建 攝(資料圖)

但從長期來看,如何化解高成本壓力成為新能源車企接下來的重要課題。

值得注意的是,盡管2022年新能源汽車補貼標準在2021年基礎上退坡30%,但新能源汽車產品的補貼技術指標并未改變。因此,通過產品的技術指標獲得更多新能源補貼成為車企應對成本上漲的重要舉措之一。

“隨著車企在電池與整車集成技術在提升,它們有望在電池能量密度、降低百公里電耗等技術指標獲得更好的補貼支持,從而減緩部分企業的成本壓力。”崔東樹說。

伴隨著消費者對新能源汽車的接受度逐步提升,單車銷量規模的提升也成為企業分攤成本的方法之一。以特斯拉為例,其銷量的高增長使得特斯拉單車毛利率在2021年第四季度已經提高至30.6%,而傳統車企的單車毛利率則多低于20%。崔東樹也認為,隨著產業規模大幅度增長,新能源汽車的單車制造成本在指數型成長階段更易發揮規模優勢。

圖片來源:視覺中國

此外,面對著電池的高成本壓力,車企也在嘗試通過提升電池性能、多元化選擇供應商、將供應商開發納入企業內部交易環節等措施改善成本壓力、提高溝通效率。如,特斯拉目前已經擁有松下、LG新能源和寧德時代三家電池供應商,還有傳聞稱比亞迪將成為特斯拉的第四家電池供應商。豐田汽車在中國市場的電池訂單則主要由寧德時代和比亞迪負責。小鵬、蔚來等造車新勢力在寧德時代之外,也在接觸其他電池供應商。

整體來看,新能源補貼退坡和原材料上漲等因素為新能源車企帶來了高成本的壓力,也使得新能源車企進入“真槍實戰”的下半場競爭。但業內對于新能源汽車市場的發展仍呈積極預判。“我們預計2022年新能源乘用車銷量將達到550萬輛左右,繼續實現70%左右的高增長。”崔東樹說。

記者:李碩 黃辛旭

編輯:裴健如

視覺:陳冠宇

排版:裴健如 馬原

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP