每日經濟新聞 2022-01-04 16:38:46

◎多數投資人和行業分析師認為,2022年將是新茶飲品牌上市的“大年”,也會是腰部及以下品牌廝殺更為激烈的一年。目前頭部企業正在選擇差異化競爭;而對于茶顏悅色這類中腰品牌來說,先理順內部比參與外部競爭更重要。

每經記者 王紫薇 每經編輯 劉雪梅

2021年底,新茶飲的江湖依舊看得見水花。

2021年12月18日,盤踞長沙的新茶飲品牌茶顏悅色,因員工爆出內部大群的聊天截圖,引發輿論嘩然——部分員工因11月份工資過低發生爭執,三名高層竟親自下場參與爭執。

雖然后續茶顏悅色回應稱,大規模離職“不真實,存在誤會”,但年關當前,去年上半年還是“當紅炸子雞”的茶顏悅色,下半年在其大本營長沙大范圍關店,卻是不爭的事實。

而在2021年12月初,“新茶飲第一股”奈雪的茶成立滿6周年,不僅借此促銷在72小時內就幫助奈雪斬獲GMV近2個億。還正式發布數字權益藝術品、官宣探路元宇宙,這也成為了新式茶飲行業的首次嘗試。

2021年,是新茶飲顯著“內卷”的一年——

在一片“紅海搏殺“中,奈雪成功突圍并上市;蜜雪冰城開啟A股IPO之路;另一家專注下沉市場的茶飲品牌“古茗”拿到新一輪融資;

除了茶顏悅色在去年下半年顯露疲態,較大規模的關店讓外界對其品牌戰略發展層面有所擔憂之外,另一頭部品牌喜茶,或許為了遠離廝殺,開始“不走尋常路”。

喜茶門店 圖片來源:每日經濟新聞 資料圖

比如在奈雪宣布6周年營銷額的當天,喜茶宣布推出了一款新字體。奈雪上市后,喜茶鮮少提及銷售額,甚至先后三次公開表示“沒有上市計劃”。去年下半年拿到業內最大一筆5億美元融資之后,反而做起了VC,短短5個月內完成了6筆投資。

喜茶真的如人所說“不務正業”嗎?有業內人士認為,喜茶和奈雪一樣,其實都在做品牌延伸,也都在搶占新市場份額,而且都把新機會放在“場景化”的突破上。只是兩者的路徑選擇不同:喜茶想做“泛茶飲”的水的生意,而奈雪繼續在新茶飲領域深耕。

據《每日經濟新聞》記者采訪了解,多數投資人和行業分析師認為,2022年將是新茶飲品牌上市的“大年”,也會是腰部及以下品牌廝殺更為激烈的一年。目前來看,頭部企業正在選擇差異化競爭;而對于茶顏悅色這類中腰品牌來說,或許先理順內部,比參與外部競爭更為重要。

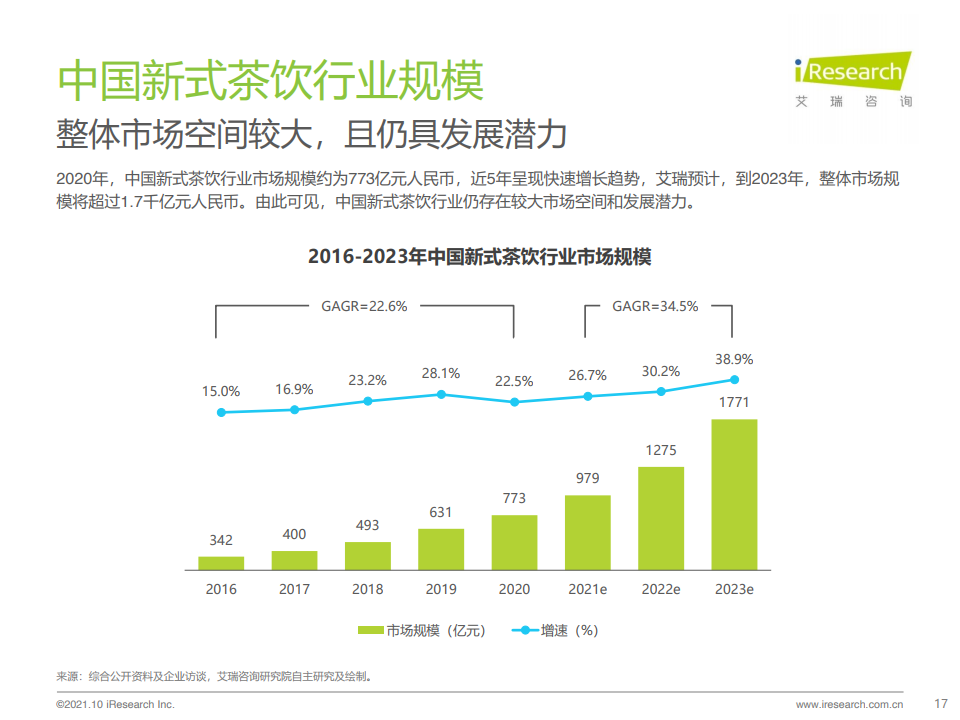

新茶飲的前途可期 圖表來源:艾瑞咨詢

比起規模和品牌美譽度,盤踞湖北湖南兩地的茶顏悅色的“網紅成色”似乎更重。

2021年上半年,茶顏悅色借助618購物節推出了零售版本手搖沫泡奶茶。該產品上線不到一個半小時,2萬件就售罄。事實上,茶顏悅色的零售茶包等周邊產品線上早有銷售。這是當時茶顏悅色覆蓋其門店所在的三城之外的一步棋。

茶顏悅色憑借與長沙文化的綁定輸出,成為資本界的“當紅炸子雞”。從2018年到2019年,茶顏悅色共獲四輪融資,投資方有天圖資本、五源資本、源碼資本、順為資本等。目前,茶顏悅色的估值達200億元,僅次于喜茶。。

茶顏悅色長期蝸居長沙,有行業人士認為其與長沙文化“互相成就”,不做加盟,慢工出細活的品牌精神值得肯定。

茶顏悅色店前總是排長隊 圖片來源:每日經濟新聞 資料圖

但其創始人呂良曾公開表示,遲遲未擴張的深層原因在于組織力以及供應鏈和基礎設施的打磨需要時間。久謙中臺一則報告指出,茶顏悅色2021年上半年的運營目標是鞏固武漢與常德市場;2026年前,茶顏悅色沒有進駐北上廣深一線城市的計劃。

而在2021年底的“工資事件”之前,一位當年9月就離職的員工告訴《每日經濟新聞》記者,2020年公司的員工流動已經很大了,他在職的8個月(2020年期間),同事換了好幾輪,“走的人數得有一半。”

久謙中臺提供的報告也顯示,茶顏悅色的人員流失率一直居高不下:2020年,茶顏悅色離職率為60%。員工離職率高的原因是,茶顏悅色“對公司文化知行不一”,“對一線門店員工要求苛刻”。

此次事件中,不少茶顏悅色一線員工也在社交平臺曬出了公司較為苛刻的要求,比如一些員工因為每天兩次無保護措施的消毒器具,“手都爛了”。

與咖啡等同在飲品賽道的品牌相比,新茶飲的人力因素無論在成本還是日常管理中,比重都更大一些。《每日經濟新聞》記者曾在2021年下半年實地探訪喜茶與奈雪門店發現,每家門店人數在20人左右,遠高于咖啡連鎖。

奈雪招股書顯示,其人工成本占比達28.6%。奈雪也在財報中坦承,當季成本過高的因素是,為了開出新店,奈雪大量儲備和培養工作人員。

犧牲當季利潤,也要以一定的預算來維持人力資源,這或許是新茶飲持續生存的日常與必須。

搶人,已經成為新茶飲頭部品牌的戰略。由此來看,茶顏悅色此次對待員工的管理并不高明。創始人“emo”下場參與爭執,并讓員工“來辦離職”的做法無異于“推人”。

相比奈雪和喜茶,即使已經相當“保守”,茶顏悅色的開店策略仍然暴露出問題。2021年11月,茶顏悅色被曝關店87家,占其門店總數近五分之一。而這已經是茶顏悅色歷史上第三次大規模關店。如果說,前兩次是疫情影響,那么最近這次關店更大程度上或與為吃了到流量盲目擴張有關。

2021年茶顏悅色走出長沙,去了武漢、常德開店,深圳的快閃店目前已撤店。但此次危機,對長沙的主體地位也帶來沖擊。加之茶顏悅色的數字化、組織力仍需完善,走出長沙進行全國擴張的時間恐再將延宕。

2021年12月7日,奈雪6周年促銷,也是奈雪上市后的首次促銷活動。

據官方數據,促銷開始72小時之內,奈雪銷售GMV近2億元,共售出190萬張卡,購卡用戶中,老用戶占比89.5%,新用戶占比10.5%;銷量渠道方面,奈雪微信小程序、抖音直播間、線下門店的累計銷量占比達97%,其中官方小程序占比68%。

奈雪的茶 圖片來源:每日經濟新聞 資料圖

從數據上來看,奈雪在高復購和引流拉新上的數據較為亮眼,這也意味著奈雪在數字化上的投入,包括會員體系的建設已經有所產出。

從創立至今的6年內,奈雪在新茶飲這條賽道上的多個關鍵得分點——規模、人員管理、數字化、供應鏈、會員建設等——不斷試圖拿高分。

目前,奈雪全國門店數超過700家,為了儲備實現開店目標所需的工作人員,奈雪在2020年疫情之時,一人未裁,目的之一就是“囤積人才”;

數字化方面。從2021年下半年始,奈雪開始向小店型、數字化的門店迭代。招股書中,奈雪表示將持續投入數字化:將30%募集金額用在一般企業運營資金之外,強化供應鏈端及數字化智能化技術,提升整體運營效率;

供應鏈被看作重中之重。奈雪以自建果(茶)園、與產地合作的方式,向供應鏈上游深入。目前,奈雪與超過250家知名原材料供應商建立了合作伙伴關系,與前十大供應商的合作關系平均超過兩年;

奈雪自2019年開始搭建會員體系,2021年11月數據顯示,其會員數已達到4200萬。

奈雪的上市之路相對來說較為順利。但“流血上市”也一直沒有擺脫爭議:從當時的招股書來看,在2020年三季度之前,奈雪幾乎每賣一單就虧1.63元。

上市當天,奈雪即遭遇破發,之后股價一直表現平平。截至2021年12月31日,奈雪上市以來的股價已經腰斬,下跌56.7%。

從財報數據可以看到,奈雪目前仍處于“投入”狀態,比如投入更多的PRO門店等,這也讓其盈利表現不夠好看。

不過,從整體上,奈雪對盈利已有思考。比如,拓店主力以成本更低的PRO門店為主;在場景化上,推出“奈雪的禮物”、奈雪酒屋BlaBlaBar、奈雪夢工廠、奈雪書屋等新店型;在產品上,去年夏天奈雪推出了引爆茶飲界的“玉油柑”,該產品在下游火爆,倒推上游油柑的收購價格上漲近十倍。

從以上來看,奈雪作為新茶飲上市第一股,其耕耘的賽道也是以新茶飲為主,戰略也均圍繞這杯茶做場景和產品的疊加、創新。搶跑上市之后,奈雪需要解決的問題就是:盈利。

在奈雪公布6周年業績的當天,喜茶在公眾號發布了一篇文章,說自己出了一款新字體——“喜茶靈感體”。

文章這樣介紹:“喜茶小試牛刀,通過聯合打造茶飲界的首款定制字體——喜茶靈感體來揭秘喜茶的靈感配方,以字體會茶友”。

這讓人聯想起喬布斯在創立蘋果之前,學了很久的字體創作,并最終把這款字體運用到了蘋果產品上。

喜茶被媒體關注到的“大事記”中,與其主業本身相關的不多,“不務正業”的事卻不少。比如去年下半年頻繁以“投資人”身份出現:

2021年11月11日,喜茶完成一筆控股投資,對象是新式茶飲品牌“野萃山”。后者工商變更后,新增喜茶(深圳)企業管理有限責任公司等為股東,持股60%,為公司第一大股東,新增喜茶創始人聶云宸為董事長。

野萃山,號稱“果汁屆的愛馬仕”,以“分子果汁”為靈感,專注于原創特調果汁,并推出了稀缺水果為原材料的高價產品。

在野萃山之前,喜茶還聯合BAI資本、番茄資本,投了新國潮預調雞尾酒品牌WAT,WAT是處于酒類賽道的國潮新品牌,創始團隊專注于雞尾酒的研發和品控,下一步將打造線下門店,開拓線下場景,消費群體主要為女性。

WAT聯合創始人接受《每日經濟新聞》記者采訪時表示,“聶老板(喜茶創始人聶云宸)想法很多,很會玩。”

再往前推。2021年10月,喜茶投資了主打桃味茶飲的茶飲品牌和気桃桃。和気桃桃為線下奶茶店,主打日本和風風格,品牌調性“又萌又潮”。

2021年9月,喜茶投資了植物基品牌野生植物YePlant。YePlant為全國第二大To B燕麥奶供應商,大股東是少數派咖啡的創始人吳凌波。銷售渠道以淘寶、京東等電商平臺及線下咖啡館、茶飲店為主。

2021年8月,喜茶成為檸檬茶“王檸”持股70%的大股東;7月,喜茶第一次以投資人身份出現,獨家投資連鎖咖啡品Seesaw上億元A+輪融資。Seesaw為精品咖啡品牌,布局一線及新一線城市。2021年5月,Seesaw還開出了小酒館,并與WAT也有合作。

對于外界評價的“不務正業”,喜茶自己或有不同看法。如果把喜茶看作一家創業公司,那么上述投資就有其內在邏輯了:聶云辰只投資自己專注且擅長的“好喝的水”的生意。

從聶云辰的創業經歷來看,也能摸出他的“水情結”。他做奶茶起家,此前的創業項目一直圍繞水果茶、奶茶等“好喝的甜水”試錯。在喜茶之前,他創出的品牌是皇茶royal tea,當時,皇茶就已將“水果芝士茶”做出了圈。

而喜茶比皇茶有了升級,一是更注重品牌保護,二是更強調品牌調性,而非產品本身。喜茶的solgan“靈感之茶”。靈感,或許才是聶云辰想說的重點。圍繞靈感,喜茶做了許多疊加,從投資維度到業務層面。這或許是未能成為“新茶飲第一股”的喜茶仍保持較高估值的“密碼”。

奈雪于2021年5月牽頭,聯合由中國農業科學院茶葉研究所等知名機構,發布了新式茶飲行業首個具體產品標準——《茶類飲料系列團體標準》。

從這一舉動可以看出,奈雪對自己是“茶飲”的定位清晰。

對比來看,喜茶沒有執著于“茶”,而把自己定位到更廣泛的市場上。但有行業觀察人士向《每日經濟新聞》記者指出,喜茶投資的咖啡、酒、燕麥奶,基本都是喜茶自己嘗試做過、但表現一般的品類。如此看來,喜茶是通過投資來補足能力短板。

僅從定位來看,新茶飲兩個頭部品牌的發展路徑已經出現差異化。但他們的目的實則都是加碼場景化,以爭取更大的市場份額。區別在于,兩者對何為“場景”的理解不同。

奈雪的場景化戰略,目前來看,多是通過線下門店類型的豐富性做疊加,其創始人彭心曾表示:“我們始終堅持以一種更加輕松、時尚、有趣的方式將茶帶入更多人的日常。”亦即,重點將“茶”融入消費者日常。

為此,奈雪深度切入茶飲生意,努力把產品做深做優,并更多通過自有渠道,疊加咖啡、酒等“水”生意,來豐富自己的線下場景。

喜茶則把自己放在了“水”的市場中,不僅僅依靠自身能力,而是圍繞消費者的喝水需求進行廣泛投資。簡單歸類可見,奶茶、酒飲、燕麥奶等飲品,都是受到Z世代青睞的新奇“甜水”。

總結來看,喜茶在茶飲領域做“靈感疊加”,并通過投資、合作等方式,橫擴到“水”的生意上,擠進消費者的多種“喝水”場景中,增大喜茶及其投資品牌被選擇的概率。

此外,也有投資領域人士認為,喜茶做投資的目的之一,是擴充上市前的估值。

中國食品產業分析師朱丹蓬告訴《每日經濟新聞》記者,喜茶投資的項目有非常好的價值。“喜茶現在整體的估值超過600億。這個估值背后,單靠喜茶本身,或許不足以承載;現在通過投資囊括這么多品類,這600億應該來說相對穩妥。”

這一猜測有一定道理。當奈雪成為“新茶飲第一股”時,“喜茶到底上不上市、什么時候上市”的疑問一度充斥圈內。而面對奈雪上市之后的股價萎靡,市場產生了新的迷茫:新茶飲的價值如何得到市場認可?最終,喜茶沒有選擇跟隨上市,而是拿到一筆當時業內最高的融資,開啟了投資之旅。

成為賽道的“第一股”,拔得頭籌,某種程度對于企業來說是一種榮耀。但這也能促成另一種競爭思維的產生。投資自己能力不足卻已經看懂邏輯的市場,寄望通過投資和合作,產生協同效應,聶云辰希望借此為喜茶賺取更多籌碼。

從兩種發展路徑來看,喜茶與奈雪均在拼命筑高自己的競爭“護城河”,以避免在越來越狹窄的賽道上“內卷”。方法論不同,目的不同,最終這兩大頭部品牌帶給市場的答卷也會不同。

2021年,被不少投資人判斷為新茶飲“上市潮前夜”:中國新式茶飲行業在這幾年快速擴張后,被資本不斷加注,為上市蓄力。2021年1~8月,該賽道的投資數量已達87起,投資金額達179.2億。

中國食品產業分析師朱丹蓬認為,2022年或許是新中式奶茶進入優勝劣汰的“肉搏時刻”,“大魚會吃小魚,快魚會吃慢魚,競爭會加劇,國內新茶飲大概率會進入‘內卷’狀態。”朱丹蓬對記者分析道。

青桐資本投資總監李毓對《每日經濟新聞》記者表示,新式茶飲品牌已經進入到品牌競爭階段。“從店鋪數量拓展層面看,高端茶飲品牌競爭格局已經比較清晰,頭部參與者喜茶、奈雪的茶已經初具規模。中低端茶飲市場雖競爭激烈,也跑出了蜜雪冰城這種出現了比較大的頭部品牌。純拓店的邏輯增長趨于飽和。”李毓說。

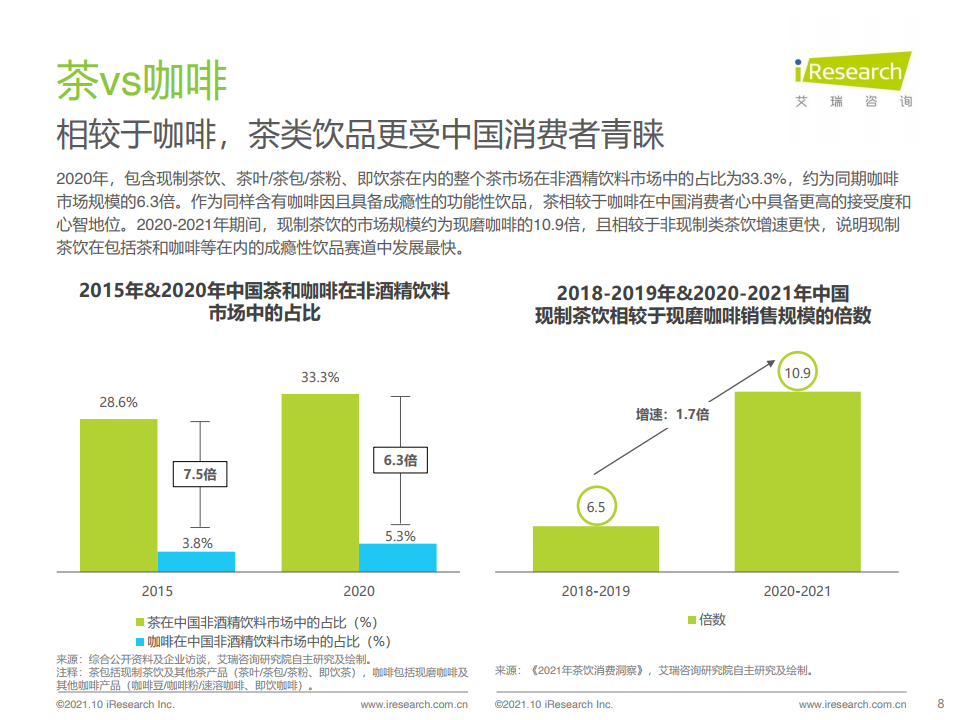

為了避免內卷,新茶飲的頭部品牌已經在嘗試橫闊品類、加碼多消費場景。其中,咖啡、酒成為橫闊的重點。從人力角度看,如果新茶飲與咖啡跨界競爭,新茶飲的勝率可能大一些。人員密集型的新茶飲可以快速復制咖啡品類,但是咖啡連鎖店的人員僅10人左右,很難在短時間內迅速轉換,做出水果茶的sku。

“茶飲比咖啡市場教育程度更高,疊加做咖啡對新茶飲來說并不會喧賓奪主。另一方面,‘茶飲+’的跨界經營模式創新產品組合,打開增長天花板。“李毓說。

事實上,目前各類茶飲品牌都探索出了通過搭配交叉銷售產品,提升銷售單價的模式。“而且咖啡比茶成本更低、毛利率更高,茶飲+咖啡的組合也能提升單店運營效率。尤其考慮到下沉市場的茶飲品牌尚未開始做咖啡,‘茶飲+’的跨界經營模式在下沉市場中還有很大發展空間。”李毓表示。

茶與咖啡的市場情況對比 圖表來源:艾瑞咨詢

但即使是與咖啡pk,還是解不了新茶飲市場的競爭壓力。

李毓認為,對于茶飲市場來說,跨界競爭已成常態,“新茶飲必須從多品類(奶茶+果茶+咖啡)、多消費場景(下午茶+就餐+“第三空間”生活方式體驗等)等方面上進一步拓展增長空間。”

新茶飲品牌還在打通零售場景。奈雪、喜茶、茶顏悅色2021年的線下銷售表現不俗。其中喜茶、奈雪的氣泡水系列已經鋪滿各類便利店。

朱丹蓬認為,加碼零售渠道,符合做大品牌的五多戰略(多品牌、多品類、多場景、多渠道、多消費人群),這些措施有利于品牌拓寬自身護城河。

另一個跳出內卷、增加品牌價值的方式就是投資。在這個邏輯上,喜茶走在了奈雪前面。

凌雁管理咨詢首席咨詢師林岳告訴《每日經濟新聞》記者,喜茶投資不少果汁、植物奶、咖啡等品牌,的確是在利用自己的品牌影響力做大“泛茶飲”的概念。

“多業態發展與堅定單一品類來比較的話,目前來講我更看好是泛茶飲,因為和咖啡賽道不同,茶飲跨界和創新的可能性更多,也需要不斷創新才能保持品牌活力,所以整合資源也能找到一些新品研發的靈感。”林岳表示。

林岳認為,未來,新茶飲可能會演變成復合型的餐飲業態。“有輕正餐、休閑食品、揉入更多飲料品類,然后利用品牌影響力和中央物流的能力,迅速擴張門店。”林岳說。

站在2022年的起點看,新茶飲的熱度延續2021年的熱度已不是懸念,但未知仍存:

奈雪何時盈利?喜茶上不上市?茶顏悅色能否內部整頓完成并走出長沙?市場上會不會冒出新的挑戰者?以及更遠一點看,新茶飲是否會迭代出更綜合的餐飲形態?這些都是2022年十足的看點。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP