每日經濟新聞 2021-10-23 17:45:16

本周五,錢研君9月初白金版研報中提及的寶通科技再度大漲,盤中一度漲幅超過15%,最終收盤漲11.95%。之前說過,寶通科技參股了一家不錯的VR游戲公司,算得上是VR游戲概念股。正好最近錢研君在研究游戲行業,今天會跟大家詳細分享游戲行業的投資機會。

圖片來源:攝圖網-401716545

來源:微信公眾號“道達號”(微信公號ID:daoda1997)

各位老鐵,大家周末好!我是錢研君,每個周六,我都在公眾號“道達號”上發布最新的研究成果——錢瞻研報。

本周五,錢研君9月初白金版研報中提及的寶通科技再度大漲,盤中一度漲幅超過15%,最終收盤漲11.95%。之前說過,寶通科技參股了一家不錯的VR游戲公司,算得上是VR游戲概念股。正好最近錢研君在研究游戲行業,今天會跟大家詳細分享游戲行業的投資機會。

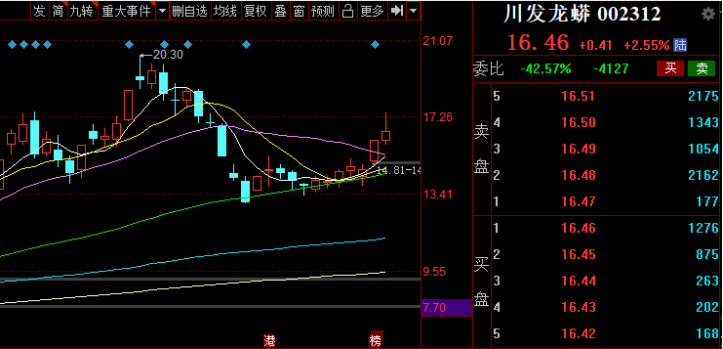

在正式開始之前,錢研君先對上期的白金版研報做一個簡單的回顧,上期我們重點關注了農業、化肥和紡服這三個可能受益于拉尼娜天氣的板塊,化肥板塊中的川發龍蟒本周最高漲幅近25%,農業和紡服中也都有漲幅不錯的標的。

據國家氣候中心的最新消息,預計10月進入拉尼娜狀態,并于冬季形成一次弱到中等強度的拉尼娜事件,因此冷冬帶來的投資機會仍然值得關注。

本期《錢瞻研報》,推出了白金版,為大家介紹了游戲行業里研發實力靠前的3家重點上市公司。歡迎大家關注微信公眾號“道達號”,進行閱讀。

免責聲明:本文及錢瞻研報白金版是從行業前瞻去挖掘價值信息,整合最熱研報主要觀點,文章提供的信息僅供參考,不涉及操作建議。據此入市,風險自擔!

今年以來,A股市場的游戲股整體表現較差,截至目前,頭部游戲公司的年內跌幅仍在20%左右。那么,為什么會這樣呢?主要原因還是行業政策因素。

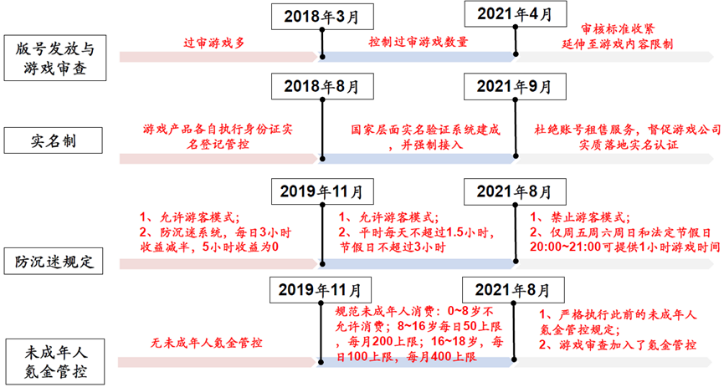

今年以來,官方陸續出臺了各種政策,力度堪比2018年,如下圖所示:

圖片來源:截圖自中信建投研報

今年有條新規,想必各位老鐵都聽過,未成年人僅可以在周五周六周日和法定節假日晚8點到9點玩游戲,這力度不可謂不大。實際上,中國游戲行業一直受行業政策影響較大。以2018年為例,據國聯證券統計,2018年全行業收入增速下滑至歷史低位,A股上市公司利潤均出現負增長,A股網絡游戲指數也出現大幅下跌。

不過,國聯證券指出,中國移動游戲市場已成全球第一,肩負文化輸出重任,未來政策面收緊概率小。

回顧2018年版號停發前后,中信建投發現,游戲行業的估值股價變化,通常遵循五個演進邏輯:政策變化——版號停發——重啟發放——產品驅動/政策驅動——產業驅動。

具體來看:前期股價下跌,反應市場對行業監管的悲觀預期。隨著監管周期逐步結束,預期版號恢復,股價開始反彈,反應政策回暖預期。而政策平穩及回暖之后,板塊及個股的上漲,則主要與各家公司的產品周期,以及后續的新產業邏輯密切相關。

以此為框架,中信證券認為,當期游戲板塊正處于“版號停發——重啟發放”的中間階段。隨著后期版號重啟發放預期開啟,板塊將迎來首輪反彈。

市場對于游戲股的預期到底有悲觀呢?目前A股游戲板塊PE已經處于歷史底部區域。而天風證券甚至發現,當前游戲行業一級市場融資火熱,而二級市場的游戲公司估值較慘淡,存在一二級市場熱度倒掛現象。如果未來政策面不再收緊,那么悲觀預期就有望得到修正。

錢研君經常強調,“好行業、好公司、好價格”是成功投資必須的三要素,從目前游戲公司的估值來看,游戲公司已經算得上是“好價格”了,下面我們來看看游戲行業這個賽道怎么樣。

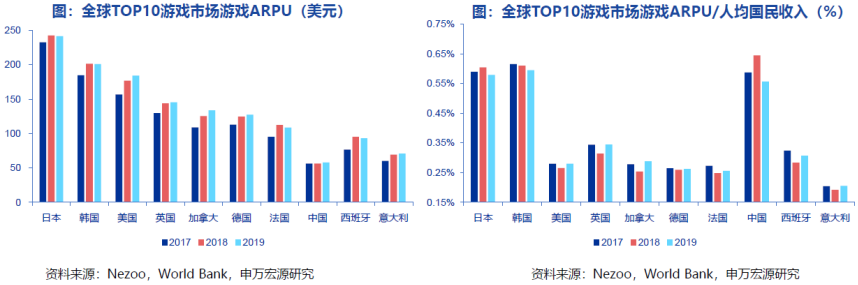

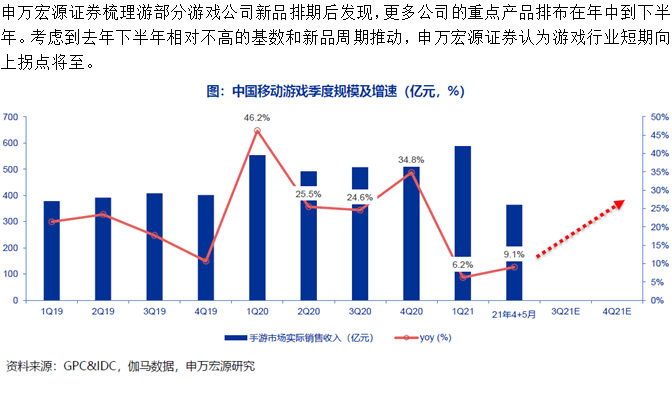

申萬宏源證券認為,長期來看,中國游戲市場的付費潛力未被充分預期。橫向對比全球,中國游戲行業長期有望保持兩位數增長。

目前中國游戲每用戶平均收入(以下簡稱ARPU)在全球TOP10國家中墊底,但游戲ARPU/人均國民收入并不低,且與日韓差距縮小。

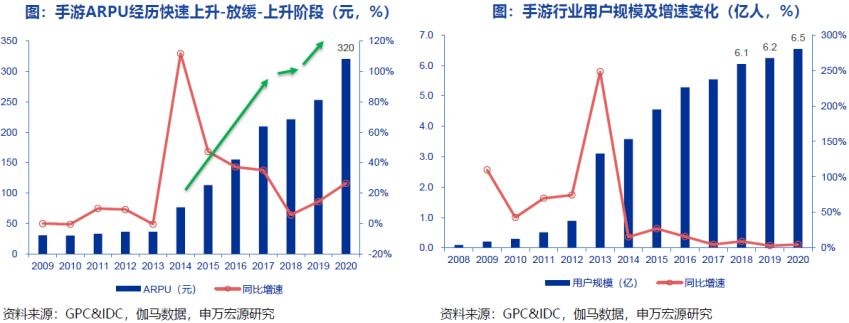

2020年中國手游用戶規模僅增長4.8%,而ARPU同比增長26.5%。申萬宏源證券判斷中國ARPU增長的內生動力,或在于GDP的增長及商業模式升級;而在保守假設下,GDP復合增速5%、用戶復合增速2%-3%、ARPU復合增速5%,亦能保證行業長期增速保持雙位數。

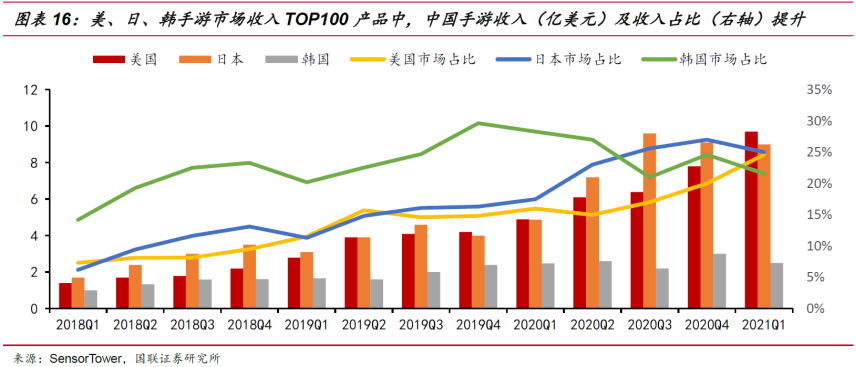

此外,因2018年后版號總量控制,大量廠商尋求游戲出海機會,目前中國手游已具備較強世界競爭力,國產游戲海外收入持續提升。

從全球移動游戲格局來看,中、美、日、韓,占據了全球8成以上份額,而國產移動游戲在這些主流游戲市場的頭部產品中,已保持兩年高增長,且增速仍在提升。

從上面的論述中不難發現,游戲行業仍然是一個不錯的賽道,那么,什么樣的公司能夠在這個賽道中脫穎而出并保持領先地位呢?

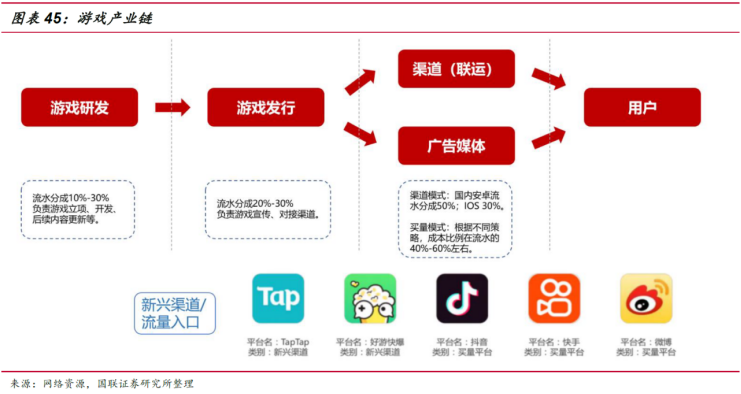

2018年以來游戲分發愈發依賴垂直內容平臺和泛娛樂平臺,應用商店的地位逐漸被口碑/媒體/社交削弱,B站、快手、抖音、Taptap等成為游戲重要發放渠道。而這些崛起的新渠道,不論是字節跳動、B站還是Taptap(心動公司),均發力自研。國聯證券認為,買量、渠道發行模式的競爭,本質上是搶奪用戶,而搶奪用戶的核心在于優質內容。

游戲精品內容生產門檻高、前置投入大,用戶的新增和留存,均需要持續的內容輸出,因此是一門需要依靠不斷積累經驗和技術,且能逐步構筑壁壘的生意。也就是說,游戲行業內容為王的時代已經到來,在這樣的時代,游戲公司取得領先地位的核心就是,在保持存量優勢的同時,拓展新品類、尋找第二曲線。由此可見,研發對游戲公司的重要性進一步提升。

最后總結一下,目前游戲行業處于估值底部,強研發、強運營、具備游戲出海能力的公司值得重點關注。

本期《錢瞻研報》,推出了白金版,為大家介紹了游戲行業里研發實力靠前的3家重點上市公司。歡迎大家關注微信公眾號“道達號”,進行閱讀。

免責聲明:本文及錢瞻研報白金版是從行業前瞻去挖掘價值信息,整合最熱研報主要觀點,文章提供的信息僅供參考,不涉及操作建議。據此入市,風險自擔!

風險提示:1、政策及監管風險;2、產品表現不及預期的風險;3、買量成本上升的風險;4、競爭格局變化風險。

本期錢瞻研報的參考研報如下:

中信建投-傳媒互聯網行業2018VS2021:兩次游戲版號停發回顧與對比

申萬宏源-游戲行業深度報告:景氣拐點,內容制勝

天風證券-文化傳媒行業:游戲行業一二級熱度倒掛,低估值公司融資春天已至

國聯證券-游戲行業深度:內容為源頭,研運是真金

(本文內容僅供參考,不作為投資依據,據此入市,風險自擔。)

使用微信掃描下方二維碼,關注“道達號”微信公眾號,快速閱讀錢瞻研報及其白金版。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP