每日經濟新聞 2021-09-20 20:19:56

◎9月15日,惠譽評級將新力控股的長期發行人違約評級展望從“穩定”調整為“負面”。此前,標普已將新力控股集團的評級展望從“穩定”調整為“負面”。

◎進入9月以來,新力控股集團發行的多只美元債跌幅創下紀錄。9月17日,新力控股2021年10月到期美元債價格下跌25.5%。

每經記者 吳若凡 每經編輯 魏文藝

今日(9月20日)午后,新力控股集團(02103.HK)突現暴跌,股價一度跌至0.37港元,跌幅超90%。截至臨時公告停牌時(3時38分),新力控股股價報0.50港元,跌幅87.01%,最新市值為17.85億港元。

同日,市場有傳聞稱,新力控股人事部門口頭通知集團總部員工全員降薪,其中副總裁級別降70%,總經理級別降60%,總監級降50%。

對于降薪傳聞,一位接近新力的人士告訴《每日經濟新聞》記者,傳聞屬實,公司HR于9月17日通知總部各條線負責人,由其一對一告知。

值得一提的是,9月15日,惠譽評級發布報告,將新力控股的長期發行人違約評級展望從“穩定”調整為“負面”,并確認評級為“B ”。而此前,標普已將新力控股集團的評級展望從“穩定”調整為“負面”,維持其長期發行人信用評級為“B”。

9月20日新力控股集團股價暴跌 來源:東方財富

對于今日午后的股價暴跌,新力控股相關責任人回應《每日經濟新聞》記者時表示,今日晚些時候會出一份公告。

不過,今日晚間新力控股發布的《短暫停牌》公告也僅表示“以待刊發一份載有內幕消息的公告”。

事實上,今日新力控股的股價暴跌,此前在市場上已出現一些端倪。

9月15日,國際評級機構惠譽將新力控股的長期發行人違約評級展望由穩定下調至負面,其長期發行人違約評級維持在B+。

就在此前不久,標普也將新力控股的評級展望調整至負面。標普在報告中指出,將評級展望調整至負面,源于新力控股的資本市場渠道受損,其融資渠道收窄。鑒于其美元債價格的波動性和當前悲觀的市場情緒,新力控股的境外資本市場渠道存在不確定性,公司或需利用內部資源來償付境外到期債券。

新力控股集團公告截圖

9月18日,江西省八部門發布通知稱,對不能償還債務的房企實施重點監管。

記者梳理發現,新力控股有2.46億美元債券將于2021年10月到期,另有兩筆美元債券(合計4.53億美元)將于2022年1月和6月到期,其交易價格遠低于票面價格。

不過進入9月以來,新力控股集團發行的多只美元債跌幅創下紀錄。9月17日,新力控股2021年10月到期美元債價格下跌25.5%。

截至2021年6月底,新力在手現金為140億元,足以覆蓋133億元的短期到期債務,能為償債提供部分支持。然而,部分現金仍停留在子公司層面或合聯營項目。

同時,新力控股的合聯營項目敞口將限制其現金流動。對合聯營項目的高度參與可能會降低公司從項目公司調動現金的自主權。新力控股按權益比例計算的并表率僅為項目公司銷售額的60%-70%。2021年上半年其項目的并表率更低,約為45%。

標普預計,新力控股將減少拿地,以保留流動性用于償債。預計公司將減少2021年的購地預算至僅為合約銷售的現金收入的15%-20%,遠低于2020年的約40%。鑒于截至2021年6月底公司擁有1440萬平方米土儲,削減購地預算應該不會給新力控股的土儲帶來即刻影響,其土儲足以覆蓋兩年多的銷售。

盡管公司削減債務,標普預計新力控股的杠桿率仍將在2021年升至5.8倍,2022年升至6.1倍。同時,標普預計新力未來兩年的毛利潤率預計將從2020年的24.4%下降至20%-21%區間,從而對杠桿率產生拖累。新力控股的建設開支也可能在一定程度上減少,從而放緩未來1-2年的物業交付進程。

從此前新力公布的美元債情況來看,雖然價格價格下跌,但沒有發生實質性違約。上述接近新力的知情人士告訴《每日經濟新聞》記者,不排除有人利用債券價格下跌和新力流動性低的關系突襲做空。

截至目前,新力控股共有三筆存續期間的美元債:2020年6月發行的2.1億美元,票息率10.5%,于2022年6月18日到期的債券;2020年10月發行的2.5億美元,票息率9.5%,364天債券;2021年1月發行的2.5億美元,票息率8.5%,2022年1月到期的債券。

以上三筆美元債的未償還金額共計約6.94億美元,其中一筆即將于今年10月到期。惠譽指出,其2022年到期的債券的交易價格已出現20%至25%的折讓,說明新力控股可能需要使用現金償還所有三筆債券。

不過,新力控股管理層在業績會上表示,對于近7億美元的美元債,新力控股會預留自有資金,或者視市場情況申請新的美元債額度覆蓋。

“當天股價跌近90%就很難從行業基本面和公司基本面去解釋。市場上可能會存在這種機構,在大家對地產股信心不足的情況下,利用負債高的地產股進行做空的機構。”上述接近新力的知情人士表示。

單從基本面上來看,首先,新力的流通量比較小,相對來說比較好做空;其次,新力現金流比較緊張,以至于在二級市場維護股價的資金都調動不了。

值得一提的是,今年7月,一份名為《新力地產老板張園林求救信》的文件在網上傳播。該求救信稱,2019年新力控股創始人張園林在推動新力上市時遭遇金融詐騙集團,以致于其欠下16億港元高利貸,至今未能脫離債務危機。此后,新力集團在其官微上發布公告表示,該求救信為假消息,早在一年前就曾在境外傳播,系一離職員工所為,公司已經向南昌警方報警。

公開資料顯示,作為一家大型綜合性物業開發商,新力控股在江西省的住宅物業開發業務占據了市場領先地位,并已經將業務拓展至長三角區域、粵港澳大灣區、中西部核心城市以及中國其他具有發展潛力的區域,實現了全國化布局。

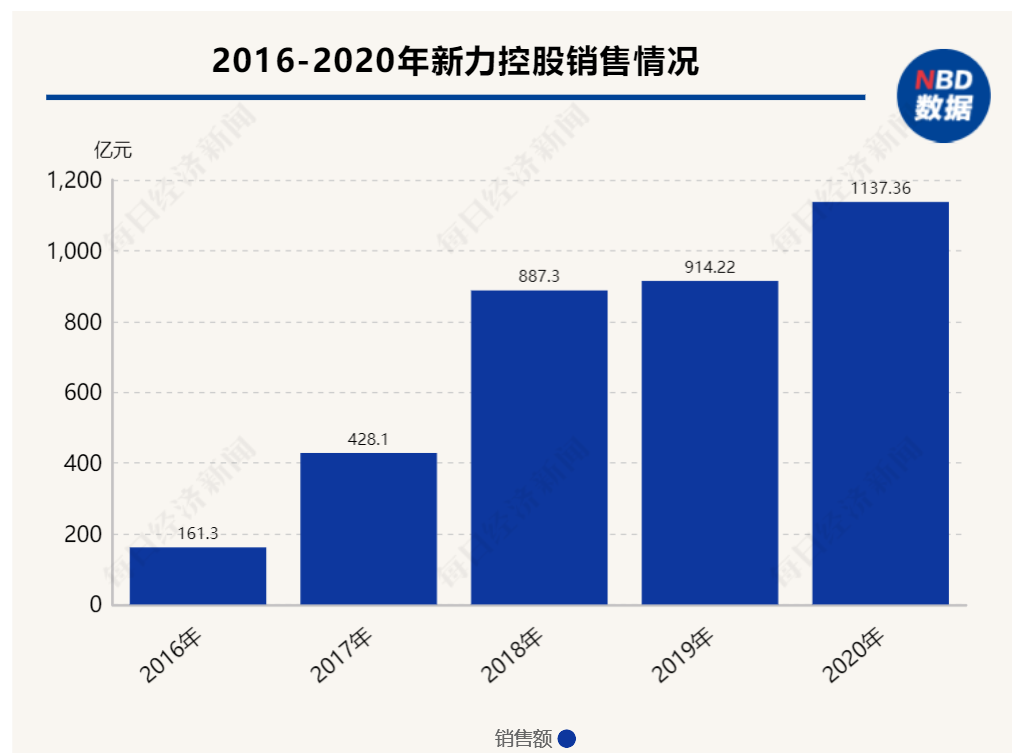

2016-2018年,新力控股的銷售額分別為161.3億元、428.1億元和887.3億元,復合年增長率高達136%。2019年成功登陸港交所后,新力控股股當年的銷售額為914.22億元。2020年,新力控股銷售額達1137.36元,成功躋身“千億房企陣營”。

今年上半年,新力控股實現全口徑銷售額為588億元,已完成全年銷售目標的51%。

(鎂刻地產原創,喜歡請關注微信號meikedichan)

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP