每日經濟新聞 2021-09-06 18:53:11

《每日經濟新聞》記者注意到,西部利得量化成長今年來已發布過多次調整大額限購,從去年12月的300萬調整到今年1月底的20萬,再調整到今年7月的5萬以及目前的1024元,調整跨度較大,尤其是今天打破常規非整數的限購額度也引發了基民的討論,該基金經理也被冠以有趣的靈魂稱號。

每經記者 陳晨 每經編輯 吳永久

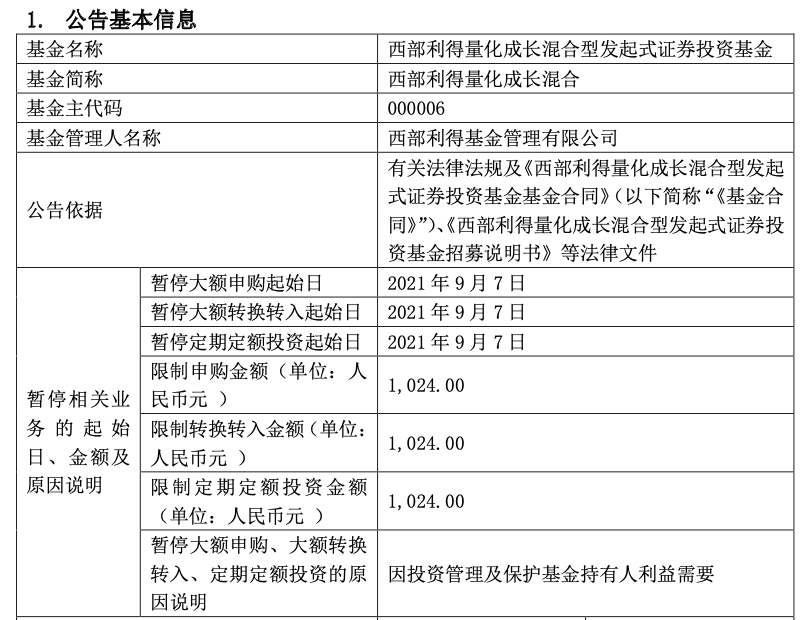

基金大額限購早已不陌生,從10萬、5萬、1萬甚至到1千元都很常見,基本都是整數,而今日西部利得量化成長發布公告稱,將于9月7日暫停大額申購,限制申購金額為1024元。這樣的限購數字也引起了基民不小的討論,有基民表示,這是量化思維入腦,而該基金經理也被冠以有趣的靈魂稱號。

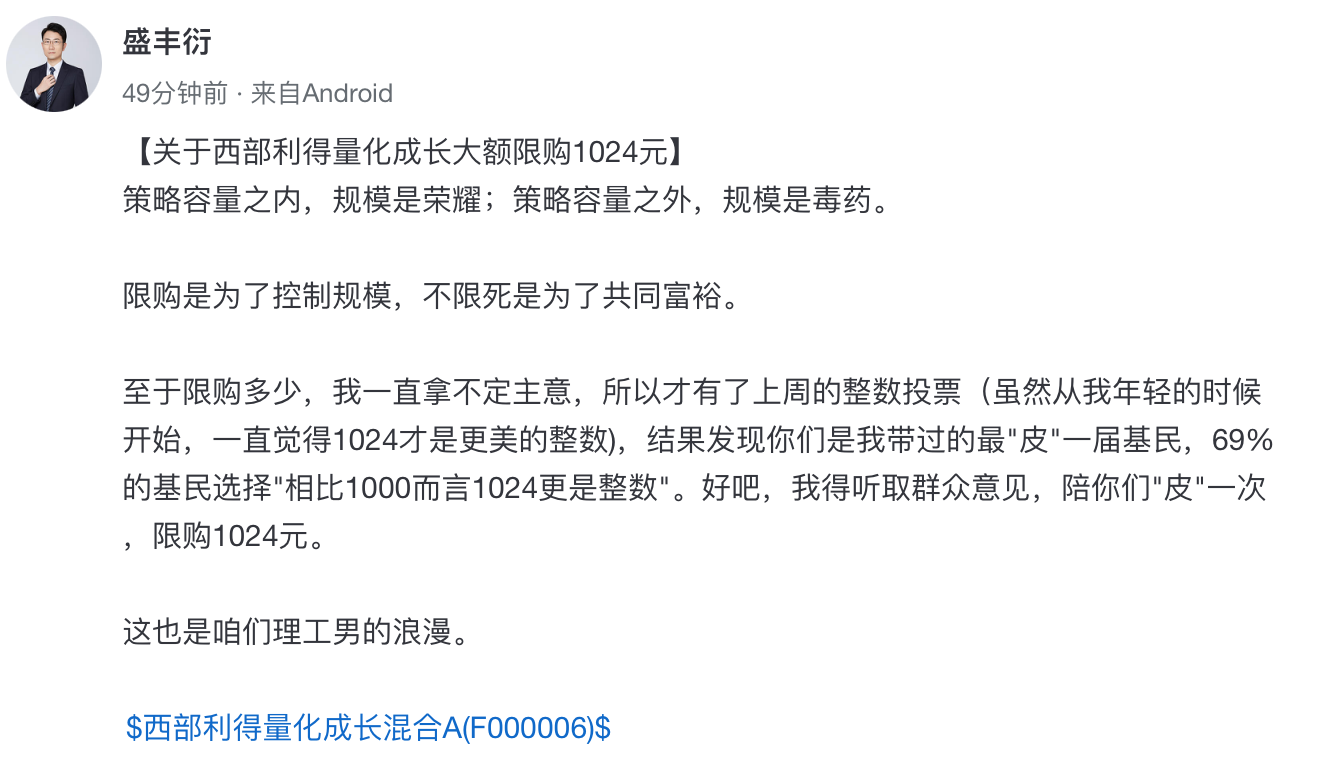

對于大額限額1024元,該基金經理盛豐衍今日也在公眾平臺解釋道:策略容量之內,規模是榮耀;策略容量之外,規模是毒藥。限購是為了控制規模,不限死是為了共同富裕。至于限購多少,一直拿不定主意,是上周基民投票選出的結果。

今日,西部利得量化成長發布公告稱,自2021年9月7日起調整西部利得量化成長在全部銷售機構的大額申購、大額轉換轉入和定期定額投資的限額。期間,如單日單個基金賬戶單筆申購(含轉換轉入和定期定額投資)本基金的金額超過1024元(不含),或者單日單個基金賬戶多筆累計申購(含轉換轉入和定期定額投資)本基金的金額合計超過1024元(不含),本基金管理人有權對超過限額的申請予以部分或者全部拒絕。

《每日經濟新聞》記者注意到,西部利得量化成長今年來已發布過多次調整大額限購,從去年12月的300萬調整到今年1月底的20萬,再調整到今年7月的5萬以及目前的1024元,調整跨度較大,尤其是今天打破常規非整數的限購額度也引發了基民的討論,該基金經理也被冠以有趣的靈魂稱號。

對于1024元的限額,今日盤后,西部利得量化成長基金經理盛豐衍在公眾平臺解釋道:“策略容量之內,規模是榮耀;策略容量之外,規模是毒藥。限購是為了控制規模,不限死是為了共同富裕。”

“至于限購多少,我一直拿不定主意,所以才有了上周的整數投票(雖然從我年輕的時候開始,一直覺得1024才是更美的整數),結果發現你們是我帶過的最‘皮’一屆基民,69%的基民選擇‘相比1000而言1024更是整數’。好吧,我得聽取群眾意見,陪你們‘皮’一次,限購1024元。”他最后還打趣地說道:“這也是咱們理工男的浪漫。”

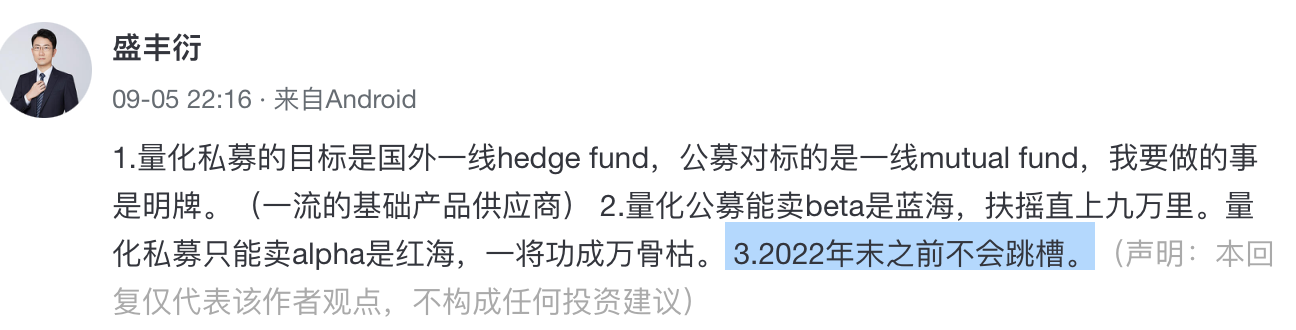

西部利得量化成長2021年中報顯示,該基金的基金經理盛豐衍為復旦大學計算機應用技術碩士(這就不難理解他認為1024才是更美的整數了),曾任光大證券股份有限公司權益投資助理、上海光大證券資產管理有限公司研究員、興證證券資產管理有限公司量化研究員。2016年10月加入西部利得基金公司,目前為公募量化投資部副總經理。此外,他昨日晚間還在公眾平臺上稱,2022年末之前不會跳槽。

“盛豐衍自入行起便從事基本面量化的研究,研究經驗豐富。當前在管產品均為以基本面量化驅動的指數增強系列,覆蓋滬深300、中證500、紅利、全市場中證500、全市場選股、行業主題增強等多條產品線。”華寶證券研究總結表示。

Wind數據顯示,盛豐衍目前管基金數量為6只,在管基金總規模達54.02億元。其中西部利得量化成長A,今年上半年回報率為21.25%,位列同類1604只基金中第132名。同時,自基金合同生效起以來至上半年末,西部利得量化成長A回報率達到152.47%。

盛豐衍表示:“我對自己所管理的產品沒有偏好,都是親生的,每一個都盡心管理。區別在于各自的基準不同,約束不同,從而導致的風險程度以及風險敞口不同。關于指數估值這事兒我看過一些統計數據,我目前的認知是這樣的:A股當下指數估值水平顯著影響指數未來5年收益率,但對未來一個季度甚至更短周期的漲跌預測能力不顯著。沒有這樣的耐心和長期計劃的投資者,不必過于關注指數估值。”

數據來源:Wind

盛豐衍在西部利得量化成長2021年中報中說道:投資策略上,本基金始終維持高股票倉位,持倉的三個特征為中頻、中盤、成長,行業配置參考中證500指數,市值上相對于基準存在大市值暴露,股票持倉分散以此弱化個股黑天鵝的影響。

展望2021年三季度,他認為影響A股的主要有三股力量。

其一是外需持續高景氣+通脹若隱若現的宏觀背景。二季度的PMI新訂單、新出口訂單、工業生產、投資、社融、房企資金來源等多項反映經濟運行指標出現下滑;外需持續高景氣,并且可能繼續超預期;大宗商品價格通脹指數則處于近幾年高位。幾項因素疊加后對A股影響略偏負面。因子配置上需要兼顧高成長和低估值。

其二是上市公司二、三季度盈利增速。財報期,上市公司盈利增速是A股行業配置的重要參考指標。2021年Q2和Q3的上市公司盈利增速可能是未來造成A股板塊間差異的主要原因之一。

其三是核心資產偏好的降溫。以茅指數為代表的核心資產在過去4年中持續戰勝以中證500指數為代表的中盤股。這一趨勢在今年2月下旬戛然而止。春節后,中盤股相對于大盤股表現出持續的超額收益。這個趨勢可能還將持續一個季度。做出這一預判的線索有三,中證500指數歷史估值分位數明顯低于滬深300指數估值歷史分位數;今年2月和3月核心資產的大幅回撤中斷了核心資產的趨勢交易;雪球結構、量化私募產品、公募新發基金、保險等機構調整持倉似乎都更偏好于中盤股。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP