每日經濟新聞 2021-07-09 12:08:22

◎不論是市場化的資管巨頭例如高瓴、紅杉、鼎暉等,還是國資背景的深創投,都已經通過各種方式把業務的觸角延伸到了二級市場。

◎放眼全行業,PE系的公募基金都已經有了6家,還有不少股權投資機構也擁有自己的二級市場投資平臺,它們還可以通過基石投資者的身份來參與新股發行。

每經記者 李蕾 每經編輯 葉峰

熱鬧的二級市場又多了一名來自一級市場的玩家。

7月7日,全球性臨床合同研究組織(CRO)dMed-Clinipace宣布近期成功完成5000萬美元C+輪融資。領投的是一個生面孔、第一次正式亮相的啟峰資本(Springhill Fund)。但它并不是資本市場的新玩家,而是國內知名VC啟明的二級市場機構。

其實VC、PE涉足二級市場早就不是什么新鮮事了。不論是市場化的資管巨頭例如高瓴、紅杉、鼎暉等,還是國資背景的深創投,都已經通過各種方式把業務的觸角延伸到了二級市場。放眼全行業,PE系的公募基金都已經有了6家,還有不少股權投資機構也擁有自己的二級市場投資平臺,它們還可以通過基石投資者的身份來參與新股發行。巨頭們投資一、二級市場的界限正在變得越來越模糊,聯系卻是愈發緊密起來。

那么都有哪些知名PE、VC在二級市場進行了布局?表現、成效究竟如何?《每日經濟新聞》記者對此進行了盤點與梳理。

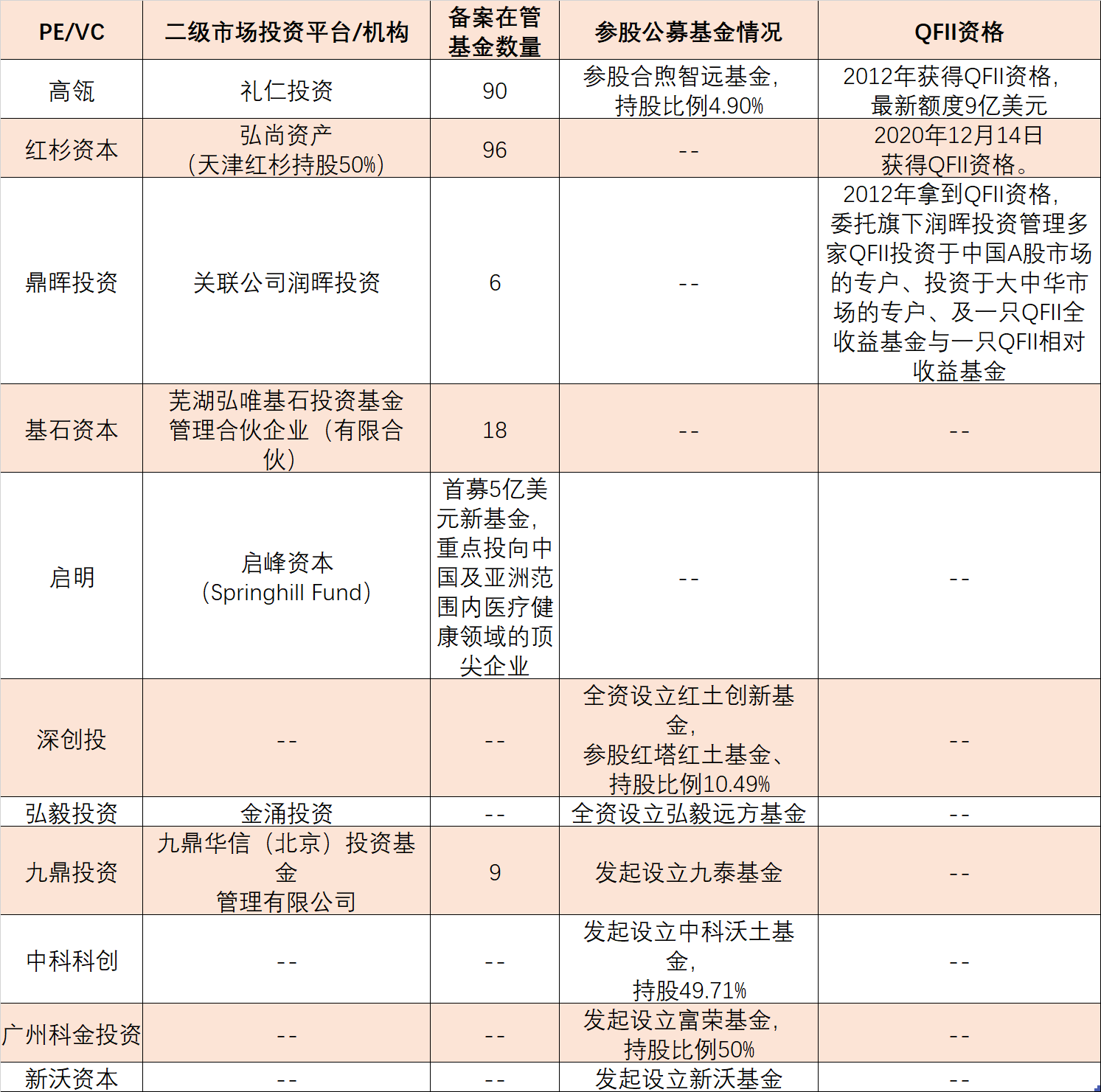

話不多說,首先上一個完整的統計,讓大家可以一目了然。

記者整理

紅杉資本拿到QFII資格,早年已試水二級市場

去年下半年,一則“紅杉資本已正式申請QFII資格”的消息瞬間引發市場熱議。作為全球最為知名的VC巨頭之一,紅杉此舉被業內解讀為意在加碼對中國的投資,尤其是二級市場的投資。

事實上,和市面上絕大多數VC一樣,紅杉在創立之初主要也是通過一級市場來投資未上市企業的股權,幫助企業IPO、并購或者其他方式實現退出,從而獲得收益。不過QFII制度針對的是擬投資中國證券市場的外國投資者,所以紅杉申請QFII資格或許意味著其對于中國的二級市場業務有很大的興趣。還有業內人士分析,紅杉資本此舉的一個重要考量在于,旗下養老基金、FOF與家族辦公室LP希望在配置中國資產時,能涵蓋一級市場股權投資與二級市場股票投資等產品。

其實就在這則消息傳出之前,市場還有傳言稱紅杉資本正在大量募資投資中國,申請QFII似乎為該傳言提供了更多的證據。Wind數據顯示,紅杉已于去年12月正式拿到了QFII的資格,但目前還沒有獲得首次額度。

除了直接申請QFII,紅杉在早年還試圖通過其他方式參與到對中國二級市場的投資中來。

2013年底,由原公募大佬、原國投瑞銀基金總經理尚健出任CEO的弘尚資產成立,該公司也是首批在監管備案成功的私募投資基金管理人。啟信寶數據顯示,弘尚資產由天津紅杉企業管理咨詢合伙企業(有限合伙)和自然人孫炅各持股50%。

根據中基協公布的資料,目前弘尚資產已經備案的在管基金數量為96只。而在剛剛備案完成時,這家機構募集的第一只產品弘尚精選2號認購起點100萬元、準備募資3000萬元,規模算不上大,可以說也是紅杉在中國二級市場的一次試水。

在彼時弘尚資產的宣傳資料中,自稱是紅杉資本在中國設立的唯一一個二級市場資產管理平臺。該基金將投資醫藥生物、TMT、低碳經濟及消費服務四大主題板塊的上市公司,除了股票投資還進行債券、股指期貨、國債期貨等類別的投資,投資策略上采用對沖手段來降低風險,對沖則主要利用股指期貨。

高瓴:覆蓋投資全生命周期

2020年2月底,一則高瓴旗下二級私募--禮仁投資開啟外部渠道募資的消息刷屏朋友圈,這是禮仁投資首次開啟外部渠道募集。根據來自渠道的信息,保守估計此次募資總額超過百億元。

來自監管的備案信息顯示,天津禮仁投資管理合伙企業(有限合伙)成立于2018年2月,2018年7月登記成為證券私募管理人,目前備案的在管基金有90只。成立以來,禮仁投資的管理規模以相當快的速度在增加,近期的一份渠道資料甚至顯示,該機構的管理規模已經達到千億級別。

除了背靠高瓴這棵“大樹”,良好的業績表現也是禮仁投資吸金的重要原因。在禮仁投資首次對外募資的路演材料中有一些數據:截至2019年年底,高瓴旗下的A股證券投資業務15年期間累計回報近45倍,15年期間年化復合回報率33%。這些數據也能說明,過去大家印象里認為高瓴是PE巨頭、重點布局一級市場,但其實這家機構在二級市場也是叱咤風云,現在的每一次出手都會引起關注。

在QFII方面,2012年12月高瓴資本管理有限公司獲得了QFII資格,并在次年1月首次獲得了額度,最新額度為9億美元。

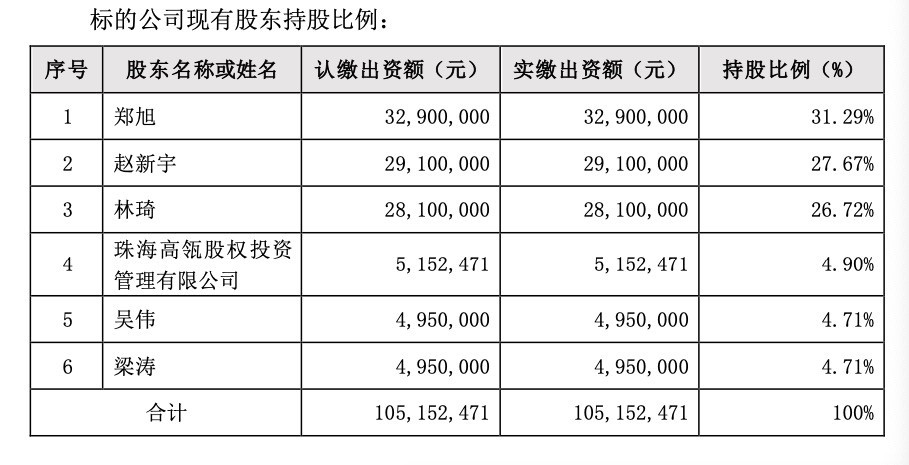

除此之外,比較令人意外的是高瓴也在公募基金領域有所布局。近期一則公告顯示,高瓴旗下的珠海高瓴股權投資管理有限公司(以下簡稱珠海高瓴)是公募基金公司合煦智遠的第四大股東,認繳和實繳出資額都是515.25萬元,持股比例4.90%。

有知情人士告訴每經記者,高瓴對于合煦智遠的參股主要還是財務投資。

不過和高瓴自己直接“操刀”的二級市場業務不同,合煦智遠基金的表現卻很堪憂,成立幾年來管理規模僅為2.42億元,旗下僅有2名基金經理管理著3只產品。

鼎暉投資:通過關聯公司布局二級市場

成立于2002年的鼎暉投資是國內最具影響力的另類資產管理機構之一,截至今年4月管理的資金規模達1725億元人民幣。

作為一家PE巨頭,鼎暉投資很早就有了布局二級市場的思路,從2006年起就開始通過關聯公司潤暉投資來進行實踐。官網數據顯示,潤暉投資的高管團隊不少都有公募基金行業的從業經驗,例如首席執行官、投資總監閔昱此前就在長盛基金就職多年,研究總監裴愔愔和董事總經理李詩晗此前也都有在長盛基金的工作經歷。據悉,潤暉組合的平均年度換手率低于60%,截至去年年中管理總資產規模為493億元、備案的在管基金6只,基本上等同于一家中型公募的規模。

值得一提的是,早在2012年11月,鼎暉投資咨詢新加坡有限公司就拿到了QFII的資格,并和高瓴同期首次額度獲準,最新額度為8.05億美元。

鼎暉投資董事長吳尚志此前在公開采訪中表示,雖然鼎暉投資是潤暉投資的股東之一,但潤暉團隊的投資決策是完全獨立的,并且與其他部門之間設置了嚴格的防火墻,鼎暉投資所有的內部信息全部對潤暉屏蔽。此外內部還有嚴格的合規管理,只要鼎暉投資其他業務部門擁有某上市公司信息,就要有嚴格的屏蔽,否則潤暉投資就不能交易該只股票。

其實這也是很多涉足了一級市場和二級市場業務的機構都相當重視的一點:注重兩項業務的獨立與合規性。

基石資本:通過子公司進軍二級市場

另一家本土老牌VC、截至去年年底管理規模超過550億元的基石資本幾年前宣布,將通過子公司進軍二級市場,將其全產業鏈投資布局的方式延伸到機構本身。

來自中基協的備案信息顯示,基石資本關聯的私募證券投資基金管理人僅有蕪湖弘唯基石投資基金管理合伙企業(有限合伙)這一家。該公司成立于2013年底、備案于2015年3月,實控人正是基石資本董事長張維。

目前該子公司在監管備案的私募基金共有18只。張維在發行第一只二級市場產品前就公開表示,基石資本投資二級市場的思路在于:“不賭,相信復利的力量。不選風口、不關注宏觀經濟、不選‘賽道’,只看企業基本面。我們設置了長達3年的封閉期,就是要用PE的眼光來做二級市場的投資。”

而在一二級市場業務的合規方面,他也指出將二級市場完全采用子公司方式運作,人員、財務、辦公場所都實現分開,內部設置防火墻,不能使用任何敏感信息或在信息敏感點進行買賣。

弘毅投資、深創投等6家機構:直接發起設立或參股公募基金

雖然每一家PE、VC參與二級市場投資的打法不同,但相比上述機構的“曲線救國”,下面幾家機構的操作則更加直接:發起設立或參股公募基金。

記者整理

首先來說說國內的PE巨頭弘毅投資。其實早在2015年,弘毅投資旗下就專門成立了專事境內外二級市場投資管理的全資子公司金涌投資。后者的官網簡介顯示,金涌投資總部設在中國香港,投資業務起源于弘毅投資的對沖基金部門,持香港證監會頒發的1號(證券交易)、4號(證券咨詢)、9號(資產管理)牌照,在北京、上海、深圳都有辦公。

到了2018年初,弘毅投資持股比例100%的弘毅遠方基金獲批成立,從此正式進軍公募領域。

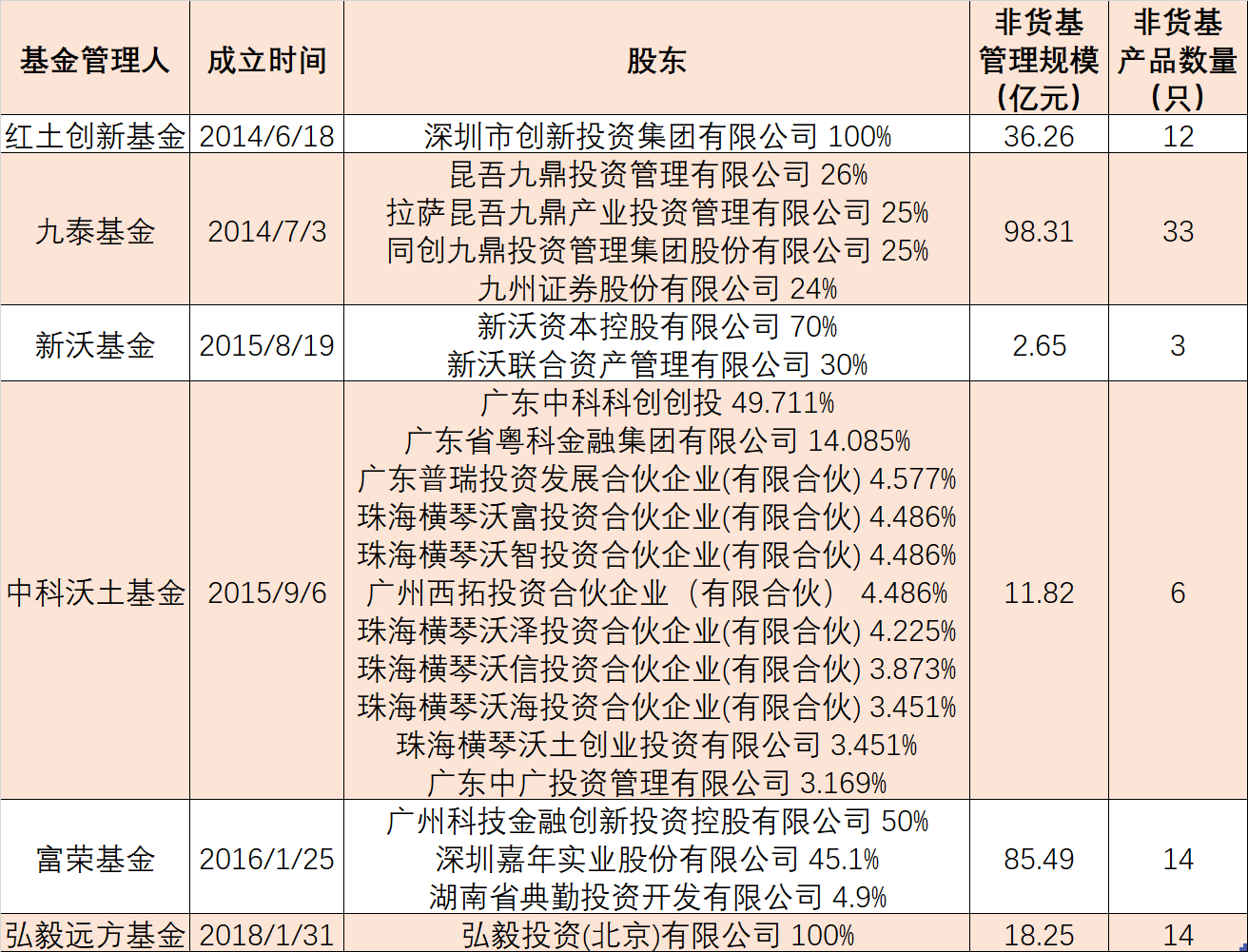

另一家對公募基金“情有獨鐘”的大型創投機構則是深創投。2012年該公司參股紅塔紅土基金,2年后又發起設立了自己100%控股的公募基金--紅土創新基金。目前深創投對紅塔紅土基金的持股比例為10.49%。

此外,在業界被認為是“PE系公募”的基金公司還有四家,分別是九鼎投資發起設立的九鼎基金,中科科創發起設立的發起設立中科沃土基金,廣州科金投資發起設立的富榮基金,以及新沃資本發起的新沃基金等等。

雖然直接發起或者參與設立公募基金是一條“捷徑”,但客觀說來,這些PE系的公募基金整體表現并不算亮點,從管理規模、業績表現上來看幾乎都排在中下游水平,只能說是對股權投資機構業務范疇的一個拓展。

有業內人士告訴每經記者,VC/PE投資二級市場,多通過發行公募基金、參與上市公司定增、收購等方式,近年來也有越來越多的創投機構通過基石投資者身份涉足二級市場。滬上某大型創投機構人士也向每經記者坦言,主動也好,被迫也罷,一二級市場聯動已經成為了一大不可逆的趨勢,“一些頭部創投機構也能在自己的優勢領域發掘更多機會,但對于這些基金公司的投研能力、風控能力、渠道、品牌等各方面也都提出了新的挑戰”。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP