每日經濟新聞 2021-06-09 23:06:23

◎叮咚買菜和每日優鮮的同日IPO,無疑為社區生鮮的市場競爭再添一把火。這把火給美團、拼多多、京東,以及宣稱將對社區商業大舉投入的阿里,添加了不少變數。

◎據業內人士向《每日經濟新聞》記者表示,每日優鮮創始人看重的是槍法準,叮咚買菜的創始人看中的是炮火猛。

每經記者|趙雯琪 王紫薇 每經實習記者|陳婷 每經實習編輯|陳劍銳

6月9日,生鮮電商平臺每日優鮮及叮咚買菜同時宣布赴美上市。

有意也好,巧合也罷,對于“生鮮零售第一股”的爭奪,已成為一場飽受關注的“戰役”。隨著招股書的披露,這兩家公司也向外界揭開了自己神秘的面紗。

據招股書,從GMV上看,每日優鮮和叮咚買菜都處于高速增長的態勢。雖屬同一賽道,每日優鮮和叮咚買菜在發展路線卻已呈現出明顯的差異。

叮咚買菜和每日優鮮的同日IPO,無疑為社區生鮮的市場競爭再添一把火。這把火給美團、拼多多、京東,以及宣稱將對社區商業大舉投入的阿里,添加了不少變數。

每日優鮮招股書中凈收入截圖

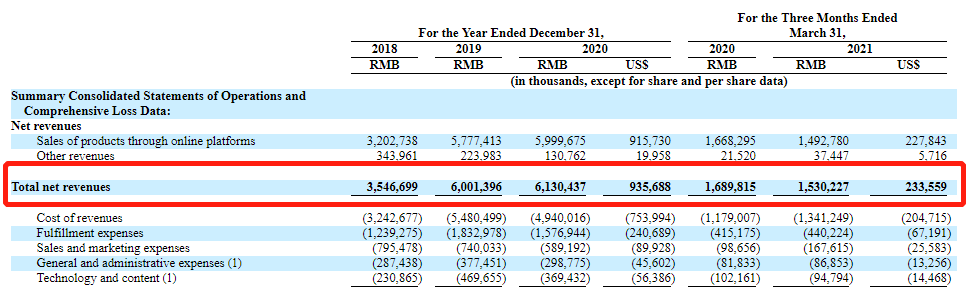

近年來,每日優鮮的凈營收不斷增長。2018年,每日優鮮的凈營收約為35.467億元,2019年增至60.014億元,2020年達到61.304億元,而2021年一季度為15.302億元,上年同期則為16.898億元。

叮咚買菜招股書總收入等數據截圖

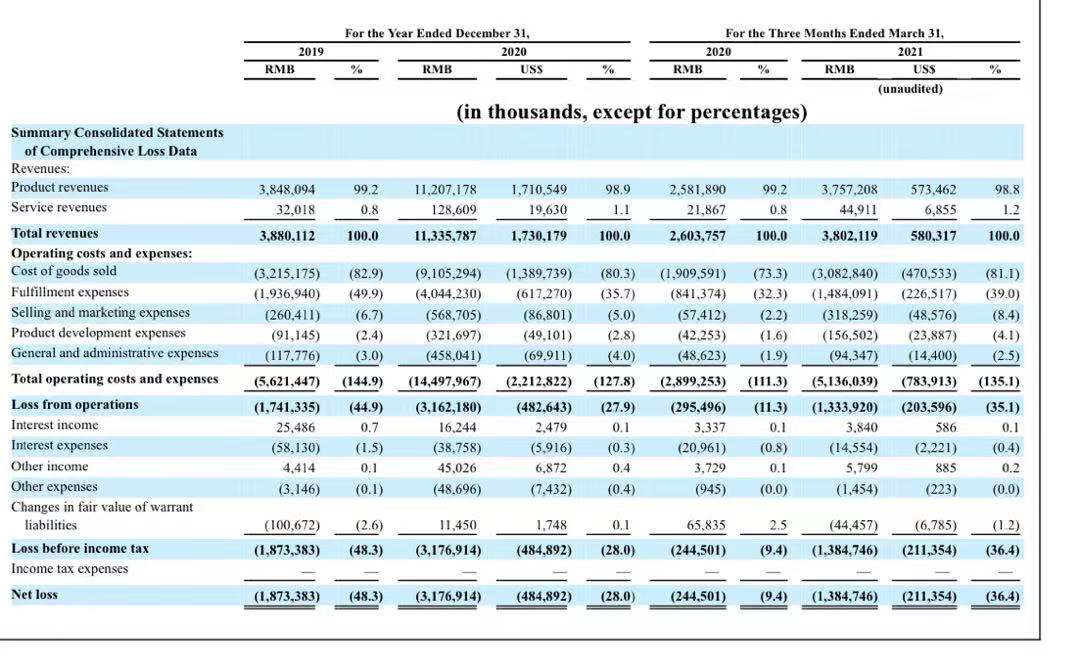

叮咚買菜總收入增長同樣驚人,叮咚買菜總收入從2019年的38.801億元增長到2020年的113.358億元(17.302億美元),增速高達192.2%,2021年一季度則為38.021億元,而上年同期為26.038億元。

但值得注意的是,每日優鮮與叮咚買菜依然沒有擺脫虧損。

每日優鮮招股書中凈虧損部分截圖

2018年~2020年,每日優鮮的凈虧損分別為22.316億元、29.094億元、16.492億元;2021年一季度,公司的凈虧損為6.103億元,而上年同期虧損額為1.947億元。2019年~2020年,叮咚買菜的凈虧損分別為18.734億元、31.769億元;2021年一季度,公司的凈虧損為13.847億元,而上年同期虧損額為2.445億元。

截至5月31日,叮咚買菜服務范圍已覆蓋廈門在內的31個城市,前置倉數量超過1000個,伴隨著在開城上高跟猛進的,是叮咚買菜隨之增長的虧損。相較于叮咚買菜的縱深打法,每日優鮮正采取多業態布局、將己身打造成打造成社區零售數字化平臺的方式進軍下沉市場。

對于這種差異,北京京商流通戰略研究院院長賴陽向《每日經濟新聞》記者表示,每日優鮮起步更早,在前置倉模式的探索上時間更長,在模式的優化過程中,每日優鮮已經有了很多的試錯探索,在擴張的方式上就會相對穩定成熟一些,“叮咚買菜發展速度很快,但在如何盈利一事上的研究或沒有每日優鮮深入。”

與成立于2017年的叮咚買菜相比,2015年5月就開始建設并探索前置倉模式的每日優鮮已經可以算作同賽道的“老大哥”,雖然二者在路線上存在差異,但殊途同歸,在今后的戰局中,除了覆蓋城市數量、前置倉數量和GMV之外,誰能率先達成盈利,或許是驗證發展路線優劣的關鍵節點。

目前,無論是叮咚買菜還是每日優鮮,都試圖在精細化運營上占據上風。百聯咨詢創始人莊帥向《每日經濟新聞》記者表示,生鮮電商最終要想提高盈利能力,可以在毛利率、客單價、用戶數和購買頻率這四個方面持續努力。

招股書中,每日優鮮稱自己是國內最早主打前置倉模式的生鮮玩家。

每日優鮮招股書顯示,2015年5月,其開始建設并運營前置倉模式,并開始在一二線城市布局,目前,每日優鮮的前置倉在國內16座城市落地631個,其前置倉的SKU可達4300個。艾瑞咨詢數據顯示,2020年,每日優鮮在中國前置倉零售行業的市場份額占比為28%。

每日優鮮招股書中有效用戶數表現截圖

每日優鮮官方App和微信小程序的用戶數已超3100萬。目前,每日優鮮的有效用戶數及其年平均支出在不斷增長。每日優鮮將有效用戶定義為:扣除優惠等福利之后,其付款金額超過商品采購成本的用戶。每日優鮮稱:有效用戶具有戰略重要性,是“影響我們運營結果和財務業績的關鍵因素”。

2018年,每日優鮮的有效用戶為510萬,其年平均支出為558.9元;2019年用戶數增至720萬,年支出達690.4元;2020年,用戶數進一步增加到870萬,其平均支出達712.8元。

不斷增加的用戶數,也使每日優鮮在線平臺的產品銷售額不斷增長:從2018年的32.027億元增加至2019年57.774億元,2020年這個數字已經達到59.997億元。此外,2020年,每日優鮮GMV達76.147億元,復合年增長率為26.9%,在線平臺的收入也成為每日優鮮的主要收入來源。

高客單價是每日優鮮的特點之一。招股書顯示,每日優鮮前置倉即時零售的平均客單價為94.6元,根據艾瑞咨詢的數據,這一客單價水平為行業第一。

上海財經大學電子商務研究所執行所長崔麗麗向《每日經濟新聞》記者表示,每日優鮮切入即時配送領域比較早,是前置倉模式的先行者,“早前它的優勢主要是在水果相關的供應鏈方面。從客單價而言,每日優鮮應該是走‘精品’路線,而叮咚買菜走的是偏‘平價’和剛需的路線,各有側重。”

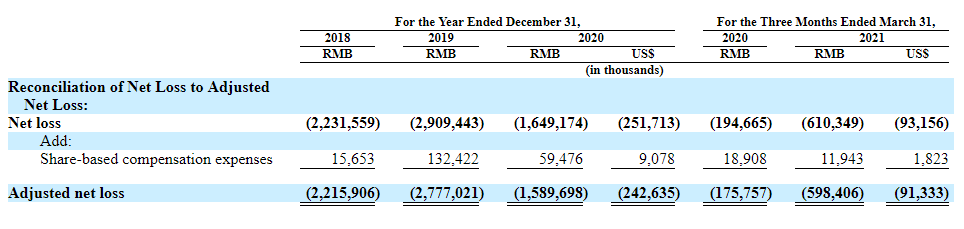

值得一提的是,在每日優鮮自2020年開始宣布追求盈利性增長,并謹慎擴張,或受此影響,其毛利率從2018年的8.6%增加到2020年的19.4%,2020年毛利額同比增長128.5%。

但每日優鮮并沒實現實際盈利。2018年至2020年的連續三年中,每日優鮮的調整后凈虧損(非GAAP衡量標準)分別為人民幣22.159億元、27.770億元和15.897億元。雖未實現盈利,但其2020年虧損明顯收窄。

在股權結構上看,創始人徐正持股為15.3%,擁有74.1%的投票權。在投資方中,老虎環球基金持股為12.4%,有3.8%的投票權,青島國資委旗下基金、元生資本分別持股8.7%、7.2%。

啟信寶顯示,每日優鮮至今為止已獲得過9輪融資,自2014年成立以來,公司先后獲得過騰訊、老虎環球基金、高盛、中金、元璟資本等一眾明星投資機構的加持。

目前,每日優鮮正在向“平臺”演進。招股書顯示,每日優鮮于2020年下半年推出智慧菜場業務,并于2021年啟動了零售云業務。前置倉即時零售、智慧菜場和零售云三大業務也是每日優鮮的業務核心。

每日優鮮在招股書中指出,此次募集的資金50%用于前置倉的即時零售業務,包括銷售和營銷、技術基礎設施和供應鏈的升級,以及質量控制中心和DMW網絡的擴展和升級;20%用于進一步拓展智能生鮮市場業務及開發技術平臺;另外20%用于發展零售云業務,包括研發、產品開發以及銷售和營銷;剩余部分用于其他公司業務。

資料顯示,叮咚買菜創立于2017年5月,總部位于上海,通過產地直采、前置倉配貨和最快29分鐘配送到家的模式提供服務。在2019年之前,叮咚買菜維持著保守謹慎的發展策略,在2019年1月進入杭州之前,叮咚買菜都未離開過其腹地上海。

種種跡象表明,2020年是叮咚買菜的關鍵一年。

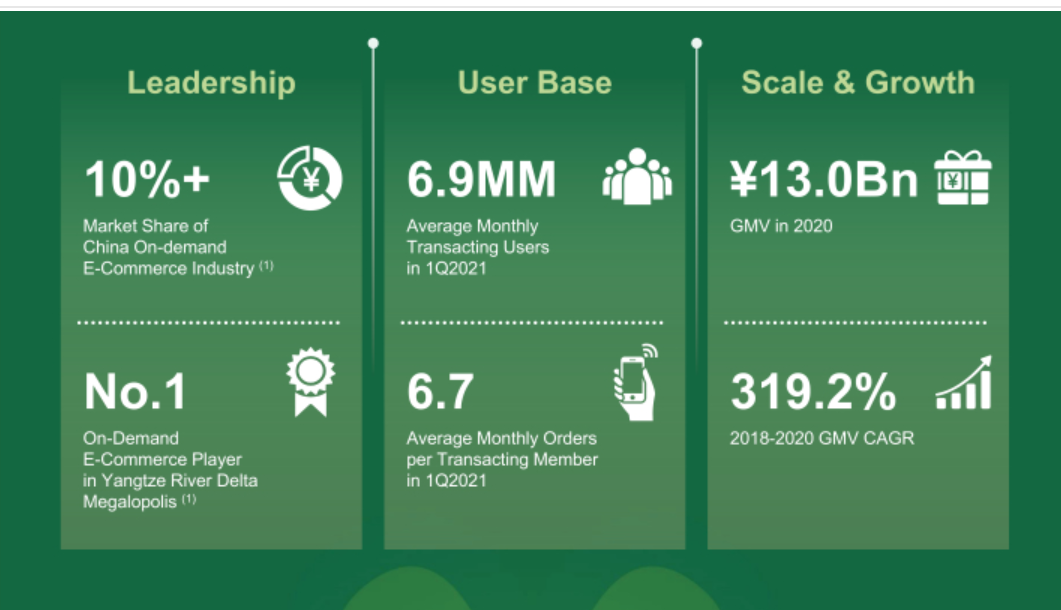

招股書顯示,叮咚買菜的GMV從2018年的7.417億元增加到2019年的47.097億元和2020年的130.32億元,復合年均增長率為319.2%,平均每月交易用戶從2018年的約40萬增加到2019年的260萬和2020年的460萬。

叮咚買菜招股書截圖

在2021年第一季度,叮咚買菜平均每月交易用戶達到690萬。2019年和2020年,叮咚買菜分別在5個和21個新城市開始運營并生成GMV。

此外,2020年,叮咚買菜的訂單總數和平均每月交易用戶數量大幅增長,分別達到1.985億和460萬,訂單總數同比增長高達111.4%

叮咚買菜在招股書中提到,在2020年第一季度和第二季度,這種增長更加明顯,受到疫情影響,叮咚買菜的訂單總數從截至2020年3月31日的三個月的約3700萬份增加到截至2021年3月31日的三個月的約6970萬份。

截至2021年3月31日,叮咚買菜已經在中國29個城市建立了超過950個前置倉,《每日經濟新聞》注意到,截至5月31日,叮咚買菜進一步擴張,服務范圍已覆蓋廈門在內的31個城市,前置倉數量超過1000個。據叮咚買菜在招股書中表示,自2018年底以來,叮咚買菜在長三角一線履約網格的規模已經增長了兩倍,此外,其一線履約網絡由40個區域加工中心提供支持,以便在履約前對原材料進行分類、包裝、標簽和存儲。

目前,叮咚買菜的客單價也在增長,從2019年的人民幣41元增長至2021年第一季度的54元。

不過,伴隨著高增長的是走高的虧損。2019年至2020年,叮咚買菜的凈虧損為18.73億元和31.77億元,2021年第一季度,叮咚買菜的虧損為13.85億元。此外,根據招股書,叮咚買菜的凈虧損幅度從截至2020年3月31日的三個月的9.4%增加到截至2021年3月31日的三個月的36.4%。

崔麗麗表示,叮咚買菜是從社區需求切入到買菜賽道,憑著強有力的拓店,借助疫情的“東風”一路擴張,在客群基數等方面已經擁有了一定的優勢。

“按照互聯網的邏輯,一般會先做大客群基數,再考慮精細化運營提升客單價、復購率這些指標,同時也會根據消費終端的規模效應來反向在供應鏈上游環節切入,以取得成本優勢。叮咚目前的路線就屬于是這個邏輯。”崔麗麗說。

對于今后的發展計劃,叮咚買菜在招股書中表示,IPO募集所得資金凈額將主要用于擴大現有市場的滲透率并擴展到新市場;進一步增強上游采購能力;提升技術和供應鏈系統;以及用于營運資金和一般公司用途。

根據招股書,梁昌霖及公司管理團隊持股為30.3%,Tiger Global Management持股為5.7%,General Atlantic持股為5.6%,軟銀愿景基金持股為5.6%,CMC資本持股為5.3%,今日資本、DST Global分別持股為5.1%。

顯而易見,每日優鮮與叮咚買菜選擇了不一樣的發展道路,試圖向資本市場講述不一樣的故事。

據業內人士向《每日經濟新聞》記者表示,每日優鮮創始人看重的是槍法準,叮咚買菜的創始人看中的是炮火猛。

目前,“后起之秀”叮咚買菜還在持續的擴張之中。5月31日,叮咚買菜宣布進駐廈門,首批開設近30家前置倉,截至5月31日,叮咚買菜服務范圍已覆蓋廈門在內的31個城市,前置倉數量超過1000個。

繼2020年4月北上北京之后,2021年3月,叮咚買菜開城天津,5月,開城重慶及廈門,南下戰輪依舊滾滾。

與此同時,“老大哥”每日優鮮早已經將重心放至盈利模型的搭建上。

早在2020年4月,每日優鮮創始人徐正便在內部信中表示,每日優鮮已經在百億規模的量級上實現了全國范圍內的盈利性增長,而順應行業質變,每日優鮮要做的就是堅持盈利性增長,堅持重倉供應鏈,堅持技術驅動。

此后,每日優鮮不止一次押注供應鏈和精細化運營能力。

2020年12月,青島市政府與每日優鮮舉行總部項目簽約儀式。青島國信、陽光創投、青島市政府引導基金組成聯合投資主體,向每日優鮮戰略投資20億元。雙方戰略合作后,每日優鮮計劃將在青島市城陽區建設全國生態鏈總部產業園及智能供應鏈中心。

相較于叮咚買菜聚焦于前置倉模式的擴張,目前,每日優鮮正試圖通過垂直和平臺兩個策略向下沉市場進軍。今年3月26日,每日優鮮還公布了(前置倉即時零售+智慧菜場)x零售云“新戰略,宣布將不再僅限于做自營生鮮電商,而是要多業態布局,打造成社區零售數字化平臺,為社區零售板塊的商超、菜場和小店數字化賦能。

5月28日,每日優鮮旗下優鮮菜場全國首家旗艦店“鞍山二路店”已在青島正式開業。

此外,早在2019年6月,每日優鮮便與騰訊智慧零售展開戰略合作,打造了一套涵蓋智慧供應鏈、智慧物流、智慧營銷的智慧零售網絡,即招股書中頻頻提及的RAIN。《每日經濟新聞》記者了解到,目前每日優鮮已經實現依靠AI系統完成98%的補貨決策、97%的采購決策、85%的存貨周轉管理決策。

值得一提的是,正迅速擴張中的叮咚買菜試圖通過提升商品力和自有品牌等方式,提升毛利率。

6月1日,叮咚買菜宣布,正式推出“兒童食品專區”,聯合專業營養師團隊,共同研發生產出了孩子愛吃的安全食品。今年,叮咚買菜通過建立自有品牌“拳擊蝦”,打造“熟凍半成品小龍蝦”,促進半成品的銷量大增。此前的2020年12月消息,叮咚買菜申請多條“叮咚大滿貫”的商標,《每日經濟新聞》記者在叮咚買菜APP上發現,“叮咚大滿貫”商標下多為火鍋類產品。

根據招股書,在2021年第一季度,叮咚買菜的自有品牌商品的GMV占GMV總量的3.3%。

蘇寧金融研究院消費金融研究中心主任付一夫對《每日經濟新聞》記者表示,對于生鮮電商平臺而言,一味地追求規模并不是健康可持續的模式,賽道內的玩家都需要培育自我造血的能力,“具體措施上,賽道內玩家都應該去思考如何去將產品線規劃得更加合理,如何強化自身的供應鏈能力,如何降低物流成本,此外,還需要思考如何通過數字化改造來驅動平臺前進、提高效率降低成本。”

叮咚買菜和每日優鮮的同一天IPO,無疑為生鮮買菜的市場競爭再添一把火。

無論是叮咚買菜還是每日優鮮,都有意沖擊“生鮮零售第一股”,這也就意味著,除了生鮮買菜業務之外,未來叮咚買菜和每日優鮮看中的不止是生鮮,還有更大的社區零售市場。

而基于社區的零售生意,也在這兩年吸引了越來越多巨頭的注意力。去年下半年以來,社區團購來勢洶洶,滴滴橙心優選、美團優選、以及拼多多、阿里、京東先后入局。而在幾年前,美團和阿里也就電商領域僅存的藍海——生鮮電商的前置倉模式有過探索和布局。

雖然在業務邏輯上有著不同,但是巨頭的社區零售與叮咚買菜和每日優鮮面向的群體和生鮮業務布局難免重疊。而相比于“高價+及時達”的前置倉模式,“低價+次日達”的社區團購滿足了大量用戶的需求,開拓了下沉市場,也一定程度分割了生鮮電商市場的總需求。

在剛剛發布的一季度財報中,也能看到巨頭對于這塊“蛋糕”不計代價的投入和長期看好。

美團財報顯示,美團優選已經擴展了2600個市縣,基本上完成全國覆蓋的目標。不過,盡管社區團購等新業務的收入出現了超過100%的增長,但是美團新業務在一季度虧損達到了80億元。王興表示,美團優選不僅幫助美團滲透低線市場,獲取新增用戶,還提高了復購率、留存率和交易頻次。

而在拼多多的一季報中,其營收成本同比大增487%,業內人士分析稱,拼多多成本大增的一大因素是社區團購的持續投入。在電話會議上,陳磊談及拼多多的社區團購品牌“多多買菜”時介紹,拼多多的移動平臺屬性以及拼團模式非常適合食品和日用品交易,同時,通過多多買菜看到了消費者旺盛的需求。

此外,從未在社區零售賽道上缺席的阿里也在一季度財報中首次提及社區團購。財報顯示,阿里的社區商業平臺正在迅速擴大其物流和履約基礎設施,并計劃在未來12個月內在中國內地實現廣泛覆蓋。

相比之下,雖然入局較晚,京東對于社區零售的布局也是緊鑼密鼓,在去年四季度宣布入局社區團購后,京東先后投資了興盛優選和地利生鮮,今年元旦,京東上線京喜拼拼,正式出道社區團購。從小程序端來看,京喜拼拼已進駐近110個省市。5月17日,京東在濟南開出首家自營版京喜便利店,接入京喜拼拼小程序,將門店作為京喜拼拼社區團購自提點。

不過,社區零售依然面臨著強監管的風險,就在6月8日,有媒體報道稱,美團、拼多多在內的數家社區團購平臺近期再次收到整改要求,其中例如美團被要求下架美團優選中售價為0.01元的“秒殺商品”,而其他幾家平臺則被要求繼續收緊補貼。

一面是生鮮電商追求社區零售的沖擊,一面是巨頭的圍攻和不惜一切代價的投入,再加上監管收緊,毫無疑問的是,每日優鮮和叮咚買菜IPO后,一場更為激烈的戰爭在社區生鮮賽道上已然掀起。

這個賽道中,每日優鮮和叮咚買菜和巨頭們,誰會跑的更快些?

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP