每日經濟新聞 2021-04-01 18:14:29

雖然張文中全面推動物美的數字化發展,但近幾年物美自身的營收卻沒有迎來實質性爆發增長。

每經記者 王郁彪 每經實習編輯 陳劍銳

“來而不可失者,時也;蹈而不可失者,機也。”出自蘇軾《代侯公說項羽辭》,在物美科技招股書中,這句話被物美集團創始人張文中作為自述的結尾。

3月29日,物美科技向香港聯交所正式遞交上市申請,上市范圍除物美超市業務,還包括去年收購的麥德龍中德合資公司股權。從去年5月被傳物美集團赴港上市,如今終于靴子落地。

時間軸拉回2003年,物美商業集團在香港上市,于2016年1月7日完成私有化退市。如今,張文中再度帶著物美,站到了港交所的門口。

“歷經風雨,我依然是個樂觀主義者,是個積極的奮斗者。”張文中這樣寫道。因一度失去掌舵手,物美經歷風雨,而2018年后,張文中則帶領物美在零售江湖“舍命狂奔”。

2018年,物美先后收購樂天集團華北區21家門店,擴大在華北地區的市占率,后又接盤鄰家便利店,開啟小業態門店運營之路。

2019年,物美一邊以70.75億元入股重慶商社集團,完善自身在西南零售市場布局;一邊又以約119億元“鯨吞”麥德龍中國,年底再次增持新華百貨鞏固控股權;而張文中二次創業的多點Dmall也在2021年頻傳上市消息。

物美以相對“激進”的方式,應對著一度“風雨交加”的外部競爭環境,試圖挽回失去的“那幾年”。這一次,張文中重新站到港交所門口,勝算幾何?

在上一個時代,張文中是中國商業最具影響力的人物之一,也是數字化先鋒,在北京開設物美品牌旗下第一家門店,這也是中國第一家配備POS機的現代化門店。

然而,時過境遷,在張文中身陷囹圄那幾年,正是互聯網巨頭們將觸角伸到了幾乎零售行業的每一個角落高速發展的黃金年代,即使物美近年來不斷推動數字化轉型,但與巨頭動輒雙位數甚至三位數的高增長相比,物美科技顯得有些黯然。

2020年是物美科技的“豐收年”。

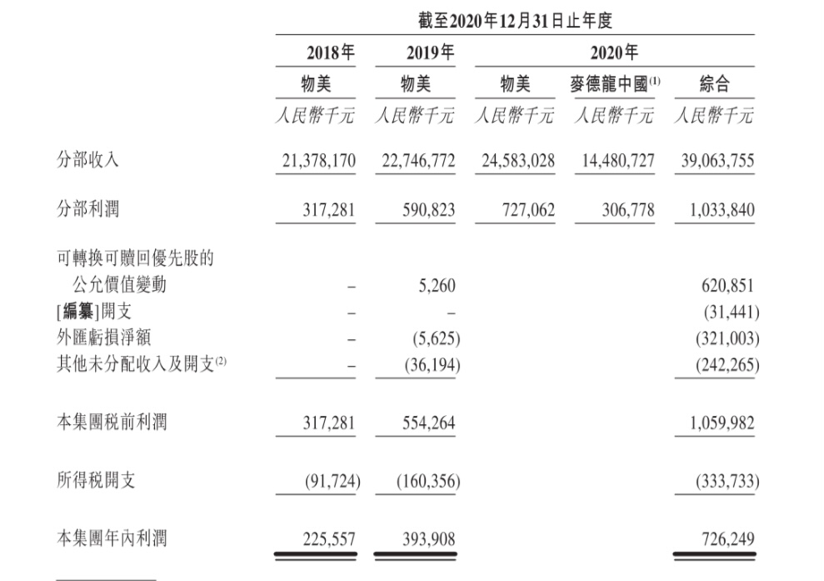

招股書顯示,2020年物美科技綜合營收390.64億元,同比增加71.7%,但這其中,有144.81億元的收入來自麥德龍中國2020年4月的財務并入,占到2020年總營收的37.1%。《每日經濟新聞》計算發現,麥德龍中國的并表為物美科技2020年貢獻了同比63.6%的營收增長;物美科技在2018年、2019年、2020年的凈利潤分別為2.26億元、3.94億元、7.26億元,而2020年凈利潤的巨大增長同樣是源于麥德龍中國的并表。

這種并表產生的高額增長是否可持續,是被打問號的。

物美、麥德龍中國2020年財務數據

圖片來源:物美科技招股書

單看物美部分的收入,最近三年雖有增長,但整體增幅并不大。2018年銷售額為213.8億元,2019年同比增長6.4%至227.5億元;2020年銷售額為245.8億元,同比增長8.1%。

同時,值得注意的是,張文中重回巔峰的最大倚仗是:在數字化的加持下,物美和麥德龍中國的資源整合后出現“1+1大于2”的效果。但麥德龍中國與物美融合仍需要時間,起碼當前收購麥德龍中國整體拉低了物美科技的毛利率。

招股書顯示,物美科技的毛利率由2019年的28.2%降至2020年的22.7%。同店銷售增長方面,因為數字化的推進,物美科技同店銷售2018年至2019年增加0.35%,2019年至2020年則增加4.67%。

最大的殺器還是在于數字化。

而招股書中關于數字化、線上化進程的表述也占據了比較大的篇幅,物美科技此次上市主打“中國最大的全面數字化生鮮快消實體零售企業”概念。

根據弗諾斯特沙利文的統計,物美科技擁有8000萬App用戶,1000萬月活躍用戶,復購率為63%,月平均購買頻率為4.2次,App用戶產生的零售額占據零售總額70%以上。麥德龍中國則在2020年5月推出付費會員后,目前有148萬名會員。在B端業務上,物美已服務超過2.8萬家社區小店企業,同時已經開始與社區團購運營商合作。

物美與麥德龍中國的結合并不是行業個例,沃爾瑪與京東、騰訊,家樂福中國與蘇寧,高鑫零售、大潤發與阿里,國際零售巨頭借力中國互聯網發展紅利進行數字化轉型已成趨勢,“徹底的數字化”似乎成了實體零售走向下一階段的“必走棋”。

弗諾斯特沙利文報告顯示,截至2020年12月31日,中國有兩家全面數字化生鮮快消實體零售企業。于2020年,以銷售額計,物美科技占全面數字化生鮮快消實體零售市場的市場份額約為另一零售企業的1.5倍多。整個華北地區生鮮快消實體零售市場規模為1157億元,物美科技則在華北地區擁有16.9%的市場份額。

2020年,APP用戶產生的零售額占物美零售總額的70%以上,單從這個數據上看,物美的數字化轉型十分成功;但若結合物美不足10%的銷售額增速去看,當前物美的線上銷售額主要組成部分依然為線下存量的轉換,增量不及外界預期。

很明顯:雖然張文中全面推動物美的數字化發展,但近幾年物美自身的營收卻沒有迎來實質性爆發增長。

此外招股書顯示,截至2020年12月31日,物美在華北和華東地區一共擁有426家門店,這些門店包括物美、美廉美和浙江供銷旗下的門店,專注于當地社區及消費者的生鮮快消需求。

麥德龍中國則在60個城市一共有97家門店,此前主攻中高端消費者以及B端企業客戶等,在被物美收購完成股權交割后,未來重心也會向TO C傾斜。

作為物美科技的董事長、執行董事和控股股東,張文中對于物美科技擁有掌控權。招股書披露,張文中通過物美集團持有物美科技58.39%的股權,通過Digit Lab Limited持股為10.81%,通過Primal Unity Limited持股為5%,通過Foremost Way Limited持股為0.33%,為公司第一大股東。除了張文中,物美科技的非執行董事孟亮通過Rising Vista Holding(Cayman)Limited持股10.31%。

而物美豪華“朋友圈”也悉數亮相。

這其中,騰訊旗下意像架構投資(香港)有限公司持有0.72%;IDG資本通過Robust Continent、Market Guard Limited分別持股0.41%、2.36%;興業銀行通過福州經濟技術開發區興睿和盛股權投資合伙企業(有限合伙)持股1.65%;大家保險集團通過Mind Power Investments Limited持股1.03%;招商銀行通過Easy Joy Ventures Limited持股0.83%;光大控股通過Radiant Skill Limited持股0.41%;聯想集團通過Ultimate Lenovo Limited持股0.10%。

事實上,這并不是物美豪華投資方的首次亮相。去年10月,多點Dmall完成C輪28億元融資,由興投資本(興業銀行集團旗下股權投資平臺)、中國國有企業結構調整基金聯合領投,騰訊、IDG資本、招銀國際也參與跟投。作為張文中的二次創業項目,多點Dmall也于今年兩度傳出赴美IPO的消息。

3月底,多點Dmall合伙人劉桂海在接受《每日經濟新聞》記者采訪時也進一步解釋了其與物美的關系。“整體而言,多點Dmall和物美‘沒什么關系’。準確的來說,一方面,物美創始人是我們的董事長。另一方面,物美確實承擔了多點Dmall實驗室或者說創新基地的角色。”

“選定一個實驗室,要看它的廣度以及業態的豐富程度,這樣實驗出來的產品、思路才具備一定的普世性模式的價值。”劉桂海進一步表示,“物美業態的豐富度比大部分人了解的更多一些,因為它有大賣場、標超、便利店、商超,同時又有百貨,如新華百貨、重慶百貨這樣的生態企業。此外還有百安居、麥德龍這樣一些通過外部收購的零售巨頭。”

除了重新站到港交所門口的物美科技,張文中另一大版圖多點Dmall也頻頻傳出IPO消息。

對于二次創業項目多點Dmall,張文中希望其成為萬億級交易平臺。但生鮮、零售賽道之上,已然“前有追兵后有猛虎”,不僅有兇猛蠶食市場的新勢力,越來越多的巨頭也開始手執新業態之劍,對這塊巨大蛋糕虎視眈眈。

而多點Dmall要實現“萬億級平臺”的目標,似乎在未來也需要有諸多戰略上的調整與變化。

劉桂海告訴《每日經濟新聞》記者,首先,不管是主動還是被動,目前多點Dmall所處賽道正在拓展。多點Dmall從商超領域起家,未來也將溫和地向延伸出來的部分延伸。

“后續需要做業態聯動或者說整合營銷,我們會橫向拓展到百貨、電器,這也是我們很多現有客戶本來就客觀存在的東西。這樣對我們的客戶池以及未來平臺交易體量都有好處。”他舉例道。

其次,未來多點Dmall也將依托在商超領域積累的優勢,著力打造本地生活節點。“會把很多剛需的東西融合進來,我們也在匹配,將更多本地零售的業務納入到經營的范圍內。”劉桂海解釋稱。

最后,多點Dmall也將繼續擴大國際業務。“目前多點Dmall在幾個國家和地區的業務落地取得了不錯的效果。國際化的好處是國際付費能力比國內付費能力相對好一些。從這個角度來看,我們對自身業務規模以及平臺交易規模還是比較有信心。”

劉桂海強調,多點Dmall是一家以零售云、SaaS服務等為依托的科技公司,不是傳統意義上的生鮮電商。“所以,我們和別生鮮電商有一點競合關系,多點Dmall首先是做助力B端的服務。在生鮮電商C端部分,我們更多地是做一個交易場景。

多點Dmall配送員在配送。

來源:每經記者 王郁彪 攝

而前不久,家樂福中國CEO田睿也于近期透露,家樂福中國在謀求獨立IPO。老牌零售巨頭們“以IPO之名”的江湖大戰即將上演。想要擴張占得主動地位,資本的加持是必須的。沒有人能獨善其身,變化來臨之際只能擁抱變化。

過去十余年間,移動互聯網迎來爆發,電商、新零售等概念更新換代,無數新業態來了又走,走了又來,疾風驟雨一遍遍地敲打著零售江湖的“玻璃窗”。有人歡喜,亦有人憂愁,也讓曾經不是對手的成了對手,不是朋友的成了朋友。

“1994年,我創辦了物美。2006年,是物美發展的最好時期。”張文中在招股書的自述中這樣寫道。而距離物美的鼎盛時代也已然過去了15年。時代在變,時代中的人幾經輪轉,仍然需要重新出發。

“這,就是你們今天看到的物美科技。”張文中帶著物美準備第二次敲開港交所的大門。“但這只是,未來的序章。”不只是物美,每個身處時代的人都在期盼著,而未來的序章究竟是怎樣的?還沒人能夠預見,可以預見的是:對錯失數字化發展黃金時期的張文中來說,物美科技IPO只是下一段征途的開始。

“來而不可失者,時也;蹈而不可失者,機也。”亦或是“路漫漫其修遠兮”。

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP