每日經濟新聞 2021-01-16 19:28:50

從目前市場行業表現來看,最為強勢的光伏、新能源汽車以及白酒本周調整幅度較大,但是有業績公布的高增長股,依舊成為資金追捧的目標。分化下,行業行情走向結構性,選擇優質標的更為重要。本周開始,錢研君將介紹幾期備選賽道,給有興趣的粉絲朋友提供一點思考。

圖片來源:攝圖網

來源:微信公眾號“道達號”(微信公號ID:daoda1997)

各位老鐵,大家周末好!我是錢研君,每個周六,我都在公眾號“道達號”上發布最新的研究成果——錢瞻研報。

本周兩市指數均在階段高位進行震蕩,滬指和創業板指數均收跌,熱門板塊振幅巨大,大資金調倉換股的跡象明顯。

從目前市場行業表現來看,最為強勢的光伏、新能源汽車以及白酒本周調整幅度較大,但是有業績公布的高增長股,依舊成為資金追捧的目標。分化下,行業行情走向結構性,選擇優質標的更為重要。

除了上述三個明顯的主賽道外,本周其實包括半導體、工業互聯網、大金融以及醫療器械等都有再度走強的信號,如果未來賽道切換,此時有哪些可以先發關注?本周開始,錢研君將介紹幾期備選賽道,給有興趣的粉絲朋友提供一點思考和借鑒。

本期《錢瞻研報》推出了白金版,重點介紹了醫療器械行業4家上市公司的基本情況。歡迎大家關注微信公眾號“道達號”,進入贏家學院進行閱讀。

免責聲明:本文及錢瞻研報白金版是從行業前瞻去挖掘價值信息,整合最熱研報主要觀點,文章提供的信息僅供參考,不涉及操作建議。據此入市,風險自擔!

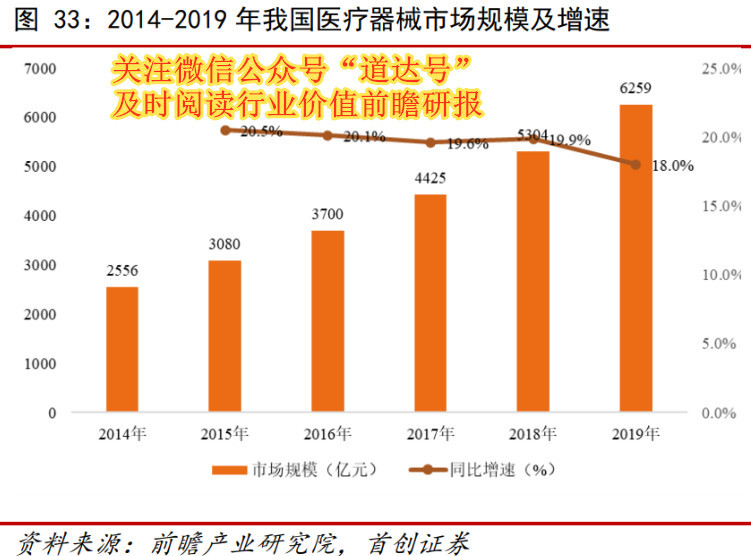

隨著我國居民生活水平的提高和醫療保健意識的增強,醫療器械產品需求持續增長。受國家醫療器械行業支持政策的影響,國內醫療器械行業整體步入高速增長階段。2019年,我國醫療器械行業市場規模高達6259億元,同比增長18.0%,2014-2019年復合增速(CAGR)達到19.6%。

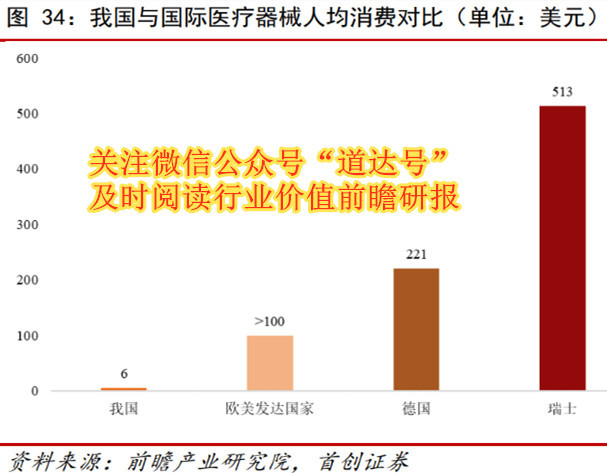

然而,我國人均醫療器械費用支出遠低于發達國家。發達國家人均醫療器械費用超過100美元,德國約221美元,瑞士高達513美元,而我國人均醫療器械費用僅為6美元。另外,我國醫藥衛生消費市場藥品占比過大,械藥比明顯偏小。

雖然近年政策降低了醫院藥占比,但器械市場規模仍不足藥品的15%,而全球這一比例是40%左右。隨著人口老齡化、人均可支配收入增長和政策的大力支持,未來醫療器械行業仍有廣闊的成長空間。

目前,國產醫療器械主要以中低端為主,有些產品同質化嚴重,如輸液器、注射器的企業就有200多家企業生產;而高端醫療器械市場,絕大部分都被國外廠商把持。

主要醫療器械細分領域,國產化率普遍不高,比如在高端的影像設備細分領域(包括MRI、CT、超聲等),國產化率甚至不到20%。體外診斷細分領域除生化國產替代比例較高外(超過70%),化學發光約15%左右。高值耗材領域心內植入支架、骨科創傷等基本完成國產替代,但是心臟起搏器、骨科關節等仍在30%以下。

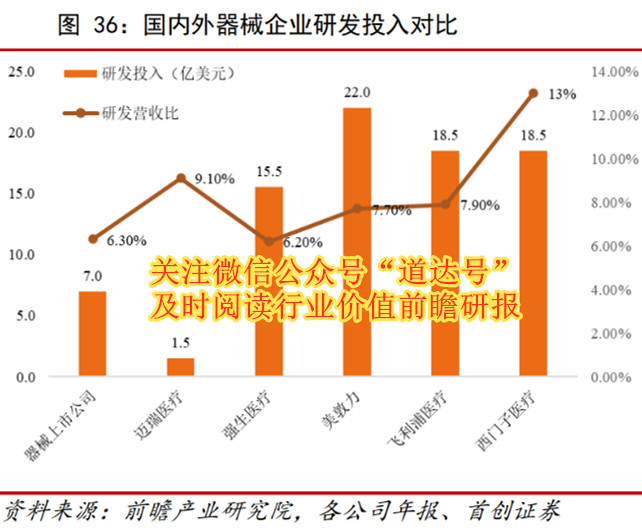

我國高端器械領域國產化率較低,研發投入不足是根源。2018年國內A股上市的56家醫療器械企業研發總投入65.9億元(約9.55億美元,按匯率6.9計算),占營業收入比例約為7%;邁瑞醫療一枝獨大,2018年邁瑞醫療研發費用投入14.2億元,占全行業的21.5%。

國外醫療器械巨頭任何一家的研發投入,都超過我國器械全行業總和。強生醫療公司2016年研發費用投入15.48億美元(研發營收比6.2%,下同);美敦力公司2016年投入研發費用22億美元(7.7%);飛利浦醫療公司2015年投入研發費用9.48億美元(7.9%);西門子醫療公司2015年投入研發費用18.46億美元(13%)。

雖然從單位營收的研發強度上看,我國器械行業研發營收比接近國際巨頭,2018年行業平均7%,龍頭邁瑞醫療達到10.36%。但從投入絕對數額比,我國器械行業都比國外巨頭差距不小,邁瑞醫療僅有國際巨頭的1/10不到。

近三年來,我國在醫療器械產業規劃、管理政策和市場政策等多方面,推出一系列政策鼓勵行業發展升級,行業政策友好。在產業規劃方面,強調高端醫療器械為醫藥產業發展三大方向之一(另兩個為創新藥和重要仿制藥、中藥現代化)。

管理政策方面,放松大型醫療器械配置證管理,如下放16排及以下CT、永磁體核磁、DSA等審批權至乙類目錄,甲類標準從500萬提升至3000萬,另外配置政策對國產設備傾斜,注冊審評審批時將高技術、急需的醫療器械納入優先審評程序。在市場政策方面,打擊醫療器械腐敗,推動基層醫院升級發展帶動器械配置需求(如到2020年將500家縣級醫院建設為三級醫院)。

新醫改和貿易摩擦打開國產替代時間窗口。2009年,中共中央、國務院發布了《關于深化醫藥衛生體制改革的意見》(俗稱“新醫改”),明確提出逐步改革或取消藥品加成政策。藥品零差率后藥房成為成本中心,同時疊加地方部分財政補貼滯后和其他醫療費用配套調整不到位,醫院收支出現失衡。

2016年,中南大學湘雅醫院院長孫虹就坦言,藥品零差率使得湘雅醫院損失了2億元收入。與此同時,據《中國首部公立醫院成本報告》,藥房不再成為醫院利潤中心后,放射科(包括二級科室如CT、磁共振成像、放射、超聲、X線等)和醫學檢驗科成為醫院最賺錢的兩個醫技科室。醫技科室成為利潤中心,刺激醫院對醫療器械的配置,但同時醫院收入下滑,迫使在采購時更多考慮性價比較高的國產器械。另外,高端醫療器械(如影像設備、手術機器人等)國外巨頭產品技術先進,占據國內主要市場,中美貿易戰為國產輔助醫療器械打開替代時間窗口。

體外診斷:

體外診斷行業在2020年受到疫情雙重影響,一方面新冠疫情檢測需求帶來新冠檢測產品爆發增長機遇,另一方面醫院常規流量的減少,導致院內常規體外診斷產品需求受到抑制。

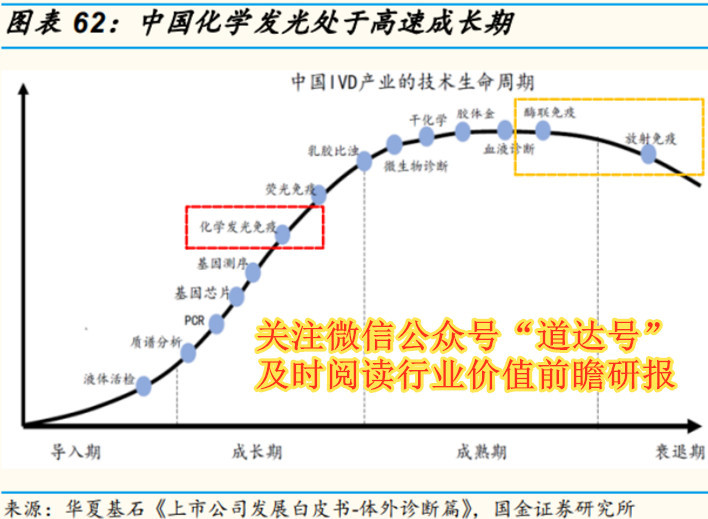

從長期來看,體外診斷依然是醫療器械板塊市場最大、成長最為穩定,盈利模式最為先進的子行業之一。在2020年低基數基礎之上,化學發光、POCT等潛力賽道國產品牌裝機超出預期,2021年實現高增長是大概率事件。成長好、風險小、空間足夠大、國產替代邏輯強,是2021年醫療板塊的投資重點之一。

目前,化學發光占據免疫診斷最大的市場份額,預計2020年出廠規模約300億元。化學發光是免疫診斷升級迭代的方向,是免疫診斷的主流技術。根據Frost&Sullivan,免疫診斷占據IVD30%以上市場,是IVD最大的子領域,而化學發光約占免疫診斷85%以上市場,且國產企業僅占約20%的市場份額,國產替代具備較大的想象空間。

另一方面,我國化學發光行業的國產替代是長線工程,需分層次逐步推進完成。策略是自下而上,在未定級及一級的基層醫療機構,國產化學發光企業先占據空白增量市場;在二級等中層的醫療機構,國產企業以性價比優勢用化學發光法替代落后的定性、半定量檢驗方法,占據增量市場;最后,在三級醫院等高端市場,國產企業先以特色項目切入,完成儀器安裝,待儀器、試劑性能不斷完善,品牌力不斷提升,再逐步取代進口企業奪取三級醫院市場份額。

高值耗材:

創新才是硬道理!

冠脈支架國家集采是醫保在高值耗材領域打破控費降價阻礙的一個重要事件。在冠脈支架試點的經驗之上,未來高值耗材領域的集采有可能。

著眼未來,高值耗材由于其行業特殊性,集采降價的推廣進程大概率是漸進的、長期的、存在地域差異的,不必對短期壓力過于悲觀。

而對于醫療器械企業來說,無論在哪個國家、何種醫保環境下,新品種、創新醫療器械都具有較大的定價優勢。

傳統利益鏈條的打破,進一步提升了企業產品研發創新的重要性,源源不斷的新產品、新品類才是企業長期創造價值的關鍵。

現階段國內高值耗材市場品類繁多,創新活躍。高值耗材領域投資,建議把握創新色彩較強、競爭格局良好、短期集采風險較小的特色優勢品種企業(如外周血管介入、內鏡和微創外科、角膜塑形鏡等)。

本期《錢瞻研報》推出了白金版,重點介紹了醫療器械行業4家上市公司的基本情況。歡迎大家關注微信公眾號“道達號”,進入贏家學院進行閱讀。

風險提示:

1、醫保降價控費政策超出預期的風險;

2、新品研發不達預期的風險;

3、行業估值中樞回落的風險;

4、冬春季低溫導致疫情防控壓力上升,抑制院內醫療和消費醫療需求的風險。

本期錢瞻研報的參考研報如下:

首創證券:醫藥行業2021年投資策略報告:三條主線,政策免疫、大創新與自主器械

東吳證券:醫藥生物:醫療器械最看好什么?化學發光龍頭新產業、安圖及邁瑞等!

國金證券:醫療板塊2021年度策略:把握三大主線

西南證券:耗材帶量采購背景下,醫療器械“路在何方”?

(本文內容僅供參考,不作為投資依據,據此入市,風險自擔。)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP