每日經濟新聞 2021-01-05 07:57:38

每經記者 王琳 文多 朱萬平 每經編輯 魏官紅

歲月不居,時節如流,告別了跌宕起伏的2020年,2021年如期而至。

過去的一年,是極不平凡的一年,是書寫歷史的一年,是砥礪奮進的一年。這一年,我們面對著世紀疫情,這一年,我們面對著百年變局……2020年,值得銘記、值得回顧的事情太多太多,而在經歷前所未有的艱難曲折時期,IPO市場又發生了哪些變化?

2020年,創業板實施注冊制、有“小IPO”之稱的新三板精選層開閘……

2020年,A股IPO“大爆炸”,審核、核發雙提速,截至12月22日,606家上會企業中,有580家獲通過,過會率、過會量均創下近10年新高……

2020年,不少股民通過新股上市體驗了“財富過山車”,既有上市后連續26個漲停板的萬泰生物,也有上市4天便破發的凱賽生物……

隨著2020年收官,《每日經濟新聞》記者深度盤點了2020年IPO市場相關數據,為IPO企業“把脈”,打造一份全面的IPO市場“體檢手冊”。

圖片來源:視覺中國

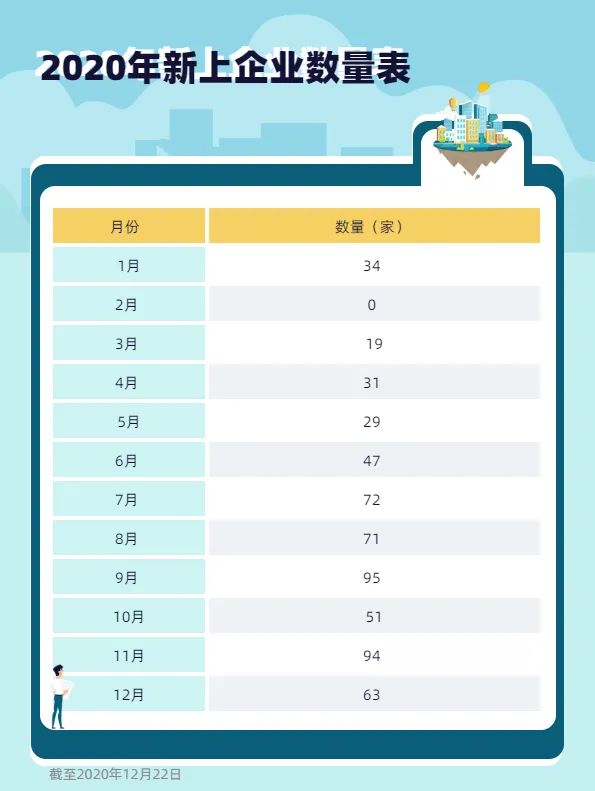

2020年IPO上會企業及募資金額同比倍增

根據Wind數據,截至12月22日,2020年A股IPO新上會企業總共有606家,過會580家,通過率達95.71%。而2019年,A股新上會企業只有276家,通過率為89.49%。

具體來說,在2020年新上會企業中,創業板203家,科創板223家,中小板57家,主板123家,創業板和科創板上會企業數占據大頭,總共占比約7成。從上會月份來看,下半年上會數量明顯增多。毋庸置疑,2020年6月開始實施的創業板注冊制帶來的影響顯而易見。

值得一提的是,螞蟻金服曾在2020年9月過會,但隨后在11月被監管層暫緩上市。

上會企業數量同比倍增的同時,A股IPO過會企業的融資金額在2020年同樣大幅提升。截至12月20日,2020年過會企業的預計募資金額總共為5283.44億元(含7家公司未披露預計募資金額),而2019年全年過會企業的預計募資金額則總共為2177.03億元(含10家公司未披露預計募資金額)。

值得一提的是,梳理A股近10年IPO數據,2020年的多項指標創下近10年內新高,比如上會企業、過會率等。

(注:數據截至2020年12月22日)

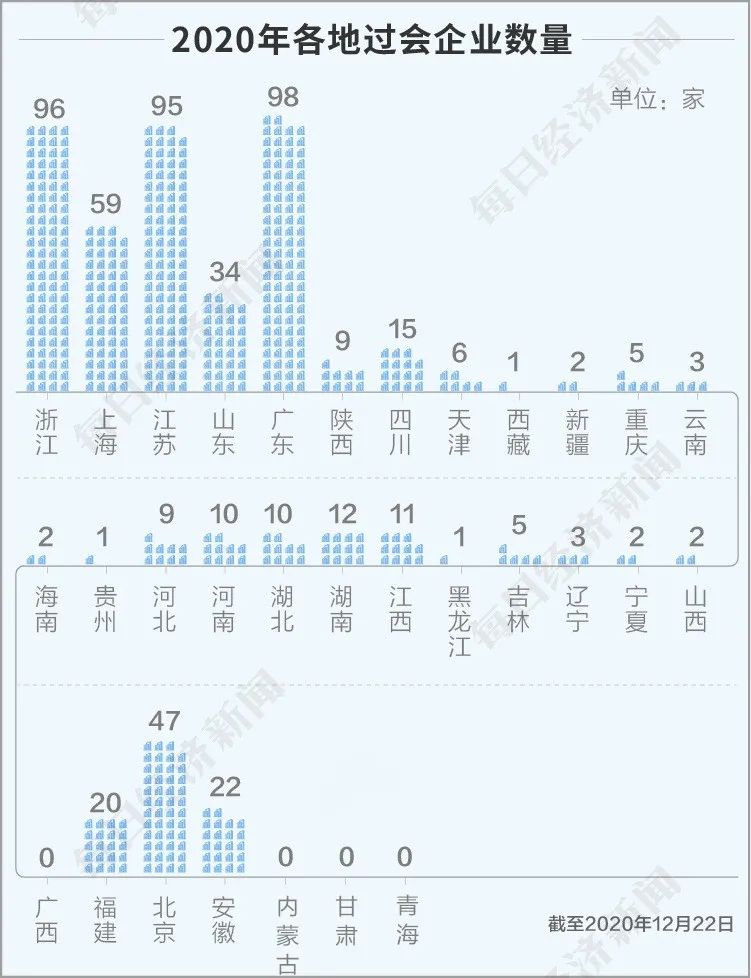

長三角、珠三角上會企業激增,安徽彰顯中部崛起

上市公司數量,在一定程度上代表著地方區域經濟的發展水平。

梳理研究后不難發現,2020年新過會企業的地域分布,同樣頗具特點。

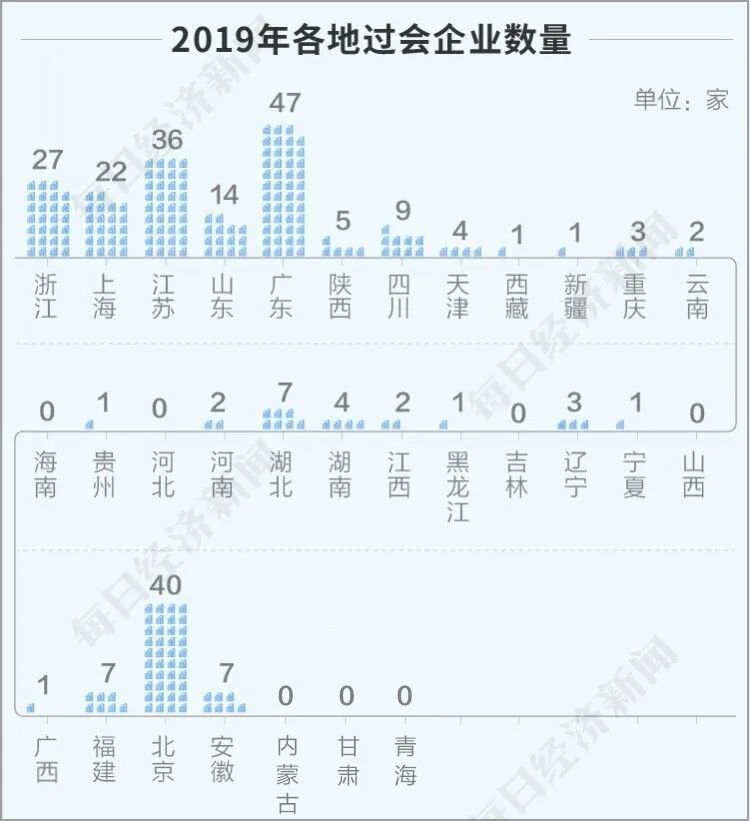

作為傳統的IPO過會大省/市,在截至12月22日的2020年里,廣東、浙江、江蘇、上海、北京分別過會98家、96家、95家、59家和47家企業,且廣東、浙江、江蘇、上海的過會企業數,均同比實現較大幅度的增加,例如,浙江和江蘇分別增加69家和59家,為全國同比增加數量最大的兩個省份。

其他過會企業數量增長較為明顯的,還有安徽、福建、江西、河北、湖南、河南,分別增加15家、13家、9家、9家、8家、8家。其中,除了河北和福建兩個東部省份,其余均為中部省份,以安徽為代表的中部崛起正在顯現。

此外,海南、河北、吉林、山西4個在2019年“零過會”企業的省份,在2020年,分別有2家、9家、5家和2家企業過會。而內蒙古、青海和甘肅,則是3個連續兩年“零過會”的省份(自治區)。

事實上,全國各地近年來已逐漸加大對企業上市的重視程度,并制定了相應的引導政策。以表現較為突出的安徽為例,2019年4月,安徽省設立省股權托管交易中心科創專板,加強上市掛牌后備隊伍建設,推動優質企業分類對接多層次資本市場;另一方面,安徽地方政府近年來被業內稱為“最牛風投機構”,采取了一系列動作,例如發揮省級股權投資基金體系功能,加快種子投資、風險投資、中小企業產業投資等基金布局,支持小微科技型、創新型企業發展,促進智能制造等產業創新。

當然,隨著近年來加速融入長三角,安徽省無疑也受益于產業承接,以及江、浙、滬的經濟和技術外溢。

近兩年過會企業主要行業來源一致

按照證監會的行業劃分,截至2020年12月22日,已過會企業的所在行業主要分布于通信和計算機業、專用設備制造業、軟件和信息服務業、化學行業、醫藥制造業以及電氣行業,過會企業數量分別為81家、64家、46家、41家、40家和34家。

而在2019年,已過會企業的所在行業同樣主要分布于通信和計算機業、專用設備制造業、軟件和信息服務業、化學行業、醫藥制造業和電氣行業,過會企業數量分別為45家、32家、29家、15家、14家和11家。

由此可見,過會上市公司的行業分布,在2019年和2020年基本一致。這也代表上述行業在近年來強勁的發展勢頭,并成為了資本市場的寵兒。

此外,在2020年(截至12月22日)過會的580家企業中,有534家為首次上會企業,占比為92.07%。而在2019年過會的247家企業中,有213家為首次上會企業,占比為86.23%。在一定程度上來說,由注冊制帶來的上市門檻放低,或是過會企業中首次上會數占比,在2020年較2019年有所上升的主要原因。

而在已過會企業之外,截至2020年12月22日,A股IPO審核申報企業的情況為:仍有557家企業處于從“已受理”到“待上會”的階段,有109家企業在2020年(截至12月22日)“終止審查”“中止審查”或“終止注冊”。

暫緩審議與未過會公司被關注焦點是什么?

截至2020年12月31日,證監會、交易所召開的發審會/上市審議會中,共有23家首發上會公司出現暫緩審議、不通過的情況(注:暫緩審議后第二次上會獲通過的公司也按暫緩審議的公司統計)。其中15家暫緩審議,8家未能過會。

雖然具體的過會與暫緩審議原因并未明確公布,但從發審委/上市委在會上問詢關注的地方,或能看出一些端倪。

這23家公司中,有17家公司被問詢的問題均有公布(注:發審會上遭遇暫緩審議的6家公司,在會上被問詢的具體問題未公布)。17家公司共被問詢了68組問題。

“會計準則”,是68組問題中較為高頻的關鍵詞,對應的,“是否符合會計準則”也是出現較多的疑問。比如,江蘇網進科技股份有限公司被問“長期應收款未計提減值準備是否符合企業會計準則”,北京嘉曼服飾股份有限公司被問起“相關歷史會計處理、資產負債確認,及整改會計差錯期后調整,是否符合企業會計準則的規定。”

如果再加上“庫存”“同業比較”等其它與財務直接相關的問題,則在上會過程中,賬面的財務數字問題可超過“持續經營”問題,成為最高頻的問詢關鍵詞。

另外,公司信披同樣是問詢焦點。

江蘇艾迪藥業股份有限公司(首發)將其主營業務界定為“醫藥制造業”,并披露“公司是一家以創新性化學藥物以及人源蛋白系列產品的研究、開發為核心,品種覆蓋抗病毒、抗炎、抗腫瘤等多個領域,集醫藥研發、生產、營銷于一體的高新技術企業”。但上市委在會上問起,這一描述是否準確,這樣的信息披露是否存在誤導。

又比如,深圳市鼎陽科技股份有限公司自述為“屬于面向世界科技前沿、面向經濟主戰場、面向國家重大需求科技創新企業”、“公司所處行業屬于符合科創板定位的其他領域”,上市委則問起此類表述是否準確。

最后,從板塊來看,主板、中小板、創業板的相關會議上,公司的“持續經營能力”都會受到關注,它也是2020年IPO公司上會時遇到的最高頻問題。

另外,在科創板的上市會上,對公司“護城河”關注的次數也很高——即對上會公司研發能力、核心技術的關注。

新股兩極分化明顯

回顧2020年的IPO市場,盡管新股發行數量創下新高,但對大多數個股而言,“暴富效應”并未受到影響。

2020年,新股中仍有萬泰生物、立昂微、斯達半導、康華生物等“大肉簽”。其中,萬泰生物上市后連續26個漲停板,漲幅超12倍;立昂微則是在23個連板漲停開板后,繼續暴漲超140%。

同時,首日開板的個股也不少,包括中金公司、洪通燃氣、北元集團、廈門銀行、京滬高鐵等5只新股上市首日即開板,此外還有20只新股在上市次日開板。

此外,還有不少新股上市后便遭到破發。東方財富Choice數據顯示,截至12月22日,共有約28只上市新股年內曾跌破發行價。其中,凱賽生物上市4天便破發,被稱為年內最慘新股。

開源證券研報分析表示,注冊制之下,優勝劣汰的市場環境有所加強,不同質地新股上市后估值水平快速分化。這也是市場愈加成熟的體現。

IPO發行創紀錄之下:超2500家公司欲上市

2020年IPO市場是值得載入史冊的一年,創業板實施注冊制、有“小IPO”之稱的新三板精選層開閘……都是資本市場上的大事件。

在科創板、創業板相繼實施注冊制之后,A股市場上市公司數量急劇擴張。Wind資訊顯示,截至2020年12月25日,A股市場上市公司數量已經突破4126家,其中,2020年上市企業達到380多家,首發融資額超過4600億元。

而2017年、2018年、2019年,A股市場首發融資額分別為2301.09億元、1378.15億元、2532.48億元。

“對標美國等成熟的資本市場,A股未來新增上市公司的空間或許不大。”一位保薦機構負責人向記者表示,目前美國資本市場一共有近8000家上市公司,但實際上,美國本土的上市公司不到6000家,A股目前已經有4000多家上市公司了。

一方面是A股市場的急劇擴容,大量新股上市,以及IPO融資額急劇攀升;另一方面,則是目前A股IPO“堰塞湖”的情況再次顯現。Wind資訊顯示,截至12月24日,有500多家公司已經披露IPO招股書(申報稿),等待上會,較注冊制實施前300多家IPO排隊企業高出不少。

除了已披露招股書(申報稿)、等待上會的500多家企業,目前向各地證監局報送IPO輔導備案登記的企業接近2000家,這些都是有意進行IPO的企業。在注冊制逐步落地之下,企業的IPO熱情很高。

“注冊制實施后,上市標準更為寬泛。VIE架構、 非盈利、A股拆分等企業都可直接申請IPO上市。在IPO高估值的誘惑下,越來越多企業瞄準了IPO賽道,公司良莠不齊。”一位資本市場人士指出,這使得現在交易所的審核員都非常忙碌,連周末都沒有時間休息。

一方面,是企業IPO熱情高漲,上市公司數量快速攀升;另一方面,大量企業在上市之后出現股價持續下滑,乃至股價腰斬的情況。以2020年7月上市的云涌科技(688060,SH)為例,截至12月24日,短短數月,云涌科技股價已較上市首日最高價跌去了75%。

再如,2020年7月上市的君實生物(688180,SH),截至12月24日,短短數月,君實生物股價已較上市首日最高價跌去了65%以上,而君實生物涉足新冠藥物,可謂是2020年疫情之下的熱門題材。

《每日經濟新聞》記者統計發現,截至12月24日,在210家科創板股票中,接近8成的股票,股價較上市首日最高價為下跌狀態。其中,接近6成的股票跌幅在30%以上,約四分之一的股票價格已腰斬或更甚。不過,也有少數科創板股價較上市首日最高價實現大漲。比如碩世生物、金山辦公、安恒信息和海爾生物等,漲幅都在1倍以上。

而自創業板改革并試點注冊制以來,共有59家公司登陸創業板,其中超9成股價較上市首日最高價呈下滑狀態。較為典型的是2020年9月,登陸創業板的大葉股份和盛德鑫泰,這兩家公司股價已較上市首日最高價跌去6成以上。

注冊制之下,越來越多的企業都沖著A股市場的高估值,想去闖關IPO。“現在A股排隊IPO的企業中有很大一部分,是魚目混珠。就擬IPO群體而言,是泥沙俱下。”一位不愿具名的券商投行機構負責人向《每日經濟新聞》記者稱,A股的高估值很大程度上與借殼上市有關,他認為,應該嚴格控制借殼上市,將借殼上市進行“有罪推定”。“成熟市場都是嚴格控制借殼上市的!”他補充道。

可以看到,目前監管方面已經意識到上述問題。2020年12月22日,中國證監會黨委書記、主席易會滿主持召開黨委會和黨委(擴大)會,會議強調要嚴把IPO入口關。

更早的2020年11月10日,證監會召開貫徹落實《國務院關于進一步提高上市公司質量的意見》動員部署會。會上,易會滿提出,要深刻理解注冊制改革的初心和使命,從源頭上提升上市公司質量。滬深交易所要關口前移,堅守板塊定位,在上市推廣、審核等各環節,承擔起監管責任……派出機構要發揮屬地優勢,嚴格監管要求,做好輔導驗收和現場檢查。

2020年11月,盡管IPO審核節奏不減,但當月科創板和創業板均密集出現多起暫緩、否決的情況,IPO入口關趨嚴或成趨勢。另一方面,隨著退市新規的出臺,2021年A股市場或出現更多退市案例。

但不可否認的是,在嚴把IPO入口關,并加大殼公司出清的背景下,A股生態將持續好轉。

記者手記|A股新時代下,企業需走好從上市到基業長青之路

2020年,A股IPO數量大幅增長,籌資額更是創近10年以來新高。相關報告顯示,上交所IPO數量位居全球第一。毋庸置疑,2020年堪稱A股IPO大年。

資本市場的繁榮景象,部分得益于注冊制的進一步推行。而伴隨著這一根本性制度改革的,還有監管強化以及退市制度的常態化。這些,共同促使我國資本市場走向更加成熟的新階段。

回顧2020年的A股資本市場,結構性行情較為明顯。聚焦IPO企業,上市后的表現兩級分化情況也十分明顯,有些成為了市場追逐的明星企業,有的則更似流星般劃過。

因此,嚴把IPO入口關的聲音,在市場中逐漸被放大。

創新與改革,為資本市場的各方帶來了更多機遇,這也需得到各方呵護。對于作為市場主體的企業來說,在謀求IPO之余,更應謀求企業的基業長青之路。

記者:王琳 文多 朱萬平

編輯:魏官紅

排版:魏官紅 牟璇

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP