每日經濟新聞 2020-09-02 19:22:00

每經記者 王海慜 每經編輯 吳永久

物理學有個著名的結論:世界上不存在“永動機”。那么“永動機”是否可能在A股市場上存在呢?

近期雖然大盤表現得波瀾不驚,不過A股的一些消費龍頭猶如“永動機”,依然高歌猛進。

去年9月,海天味業市值剛超過萬科A時曾引發市場的一番熱烈討論。一年之后,萬科A的市值依然在3000億左右徘徊,而主營醬油的調味品龍頭海天味業則又漲了一倍。值得注意的是,截至今日收盤,海天味業大漲5%,市值達6432億,而房產“一哥”萬科A的市值為3197億,也就是說,目前海天味業的市值已超過2個萬科A。

不過這樣的牛氣沖天卻引來了越來越多的質疑聲。繼日前銀河證券發布研報稱“不為創紀錄的消費股再唱贊歌”后,今天又有大型機構發文揭示消費板塊的風險。《每日經濟新聞》記者注意到,今日國信證券首席策略分析師發文指出,“永動機”也有漲不動的風險。

最近,食品飲料板塊無疑是A股市場最“吸金”的行業之一, 白酒、乳業、調味品等細分子行業可謂各領風騷。

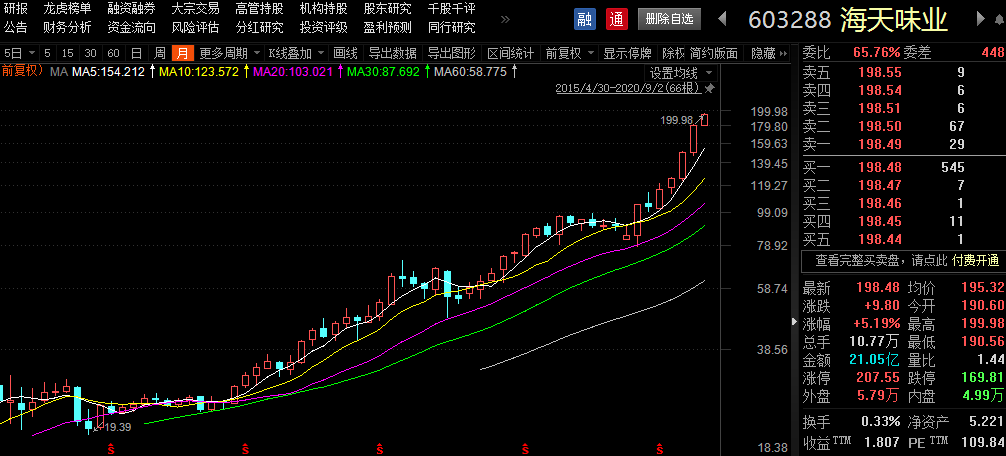

截圖自:Choice數據

例如今日雖然大盤波瀾不驚,不過調味品龍頭海天味業依然“習慣性”地出現了上漲,且漲幅高達5.2%。而這也讓海天味業的市值飆升至6432億元,再度創下了歷史新高。

海天味業月線圖

截圖自:Choice數據

去年9月初,當海天味業市值剛超過萬科A時曾引發市場的一番熱烈討論,有投資者覺得,這說明海天味業“太貴了”,也有投資者則覺得這也說明萬科“太便宜了”。當時,對于自家公司市值首次被海天味業超過,萬科董事長郁亮還在某公共場合聲稱,“我們是很服氣的”。

截圖自:Choice數據

一年之后的今天,萬科A的市值依然徘徊在一年前3000億左右的水平(今日收盤萬科A市值3197億元),動態市盈率只有8.1倍,顯得依然“便宜”,而主營醬油的海天味業卻要比一年前“更貴了”。

截至去年9月3日收盤,海天味業總市值達到了3069億元,而目前公司市值已接近6500億元,一年的時間內整整漲了1倍。另外,以今日的收盤市值計算,目前1個海天味業已大于2個萬科A。

從今年中報的情況來看,萬科A實現歸母凈利潤125.08億元,幾乎是海天味業歸母凈利潤的4倍。

導致海天味業在業績上遠不如萬科A,但能在市值上甩開萬科A 2個“身位”的原因在于估值上的巨大差異。據Choice數據顯示,截至今日收盤,海天味業的動態市盈率高達109.8倍,萬科A只有8倍左右;海天味業的市凈率高達38倍,而萬科A只有1.74倍。

9月2日收盤A股總市值排名(證監會算法)

數據來源:Choice數據

事實上,隨著海天味業估值的持續膨脹,目前市值被其甩在身后的還有中國石化、長江電力等傳統行業“巨無霸”。而被市場給予厚望的科技龍頭如恒瑞醫藥、中芯國際等在海天味業的一路上漲面前也只能“自嘆不如”。

雖然近期發布研報繼續看多消費板塊的機構不在少數,不過隨著一些消費股股價持續上漲,也引來了越來越多的質疑聲。

日前,銀河證券發布研報稱“不為創紀錄的消費股再唱贊歌”。

今日又有大型機構發文揭示消費板塊的風險。記者注意到,今日國信證券首席策略分析師燕翔發文指出了像“永動機”一樣上漲的消費股背后存在的風險。

截圖自國信證券研報

據統計,今年來,以調味品為代表的日常消費行業漲幅近60%,居A股各主要板塊的首位。

目前市場看多日常消費品行業的一大邏輯為,相關行業龍頭的業績未來有望保持長期穩健增長,所以其估值可以看高一線,股價也會不斷走高。

不過,燕翔在文章中指出,從美國、日本市場一些消費股以往的表現來看,其實存在消費股估值在達到一定水平后長期見頂回落的不少先例。

例如文章以沃爾瑪為例,“沃爾瑪在1999年以每股69.13美元的價格收盤,也就是55倍的市盈率。”

“令人驚訝的是,在接下來的13年里,沃爾瑪的收入以11.3%的復合增長率增長,但其股價停滯不前。2012年沃爾瑪的股票價格低于57美元,加上累計略高于10美元的每股股息,其股價的總回報為負值。沃爾瑪在2012年的平均股價接近于1999年的價格,這意味著其資本增值為0,它的股息就是股票的全部回報。它的累計收益率和股息率增長更接近于最初價格的1.8%,而不是收益增長率或凈資產收益率。”

截圖自國信證券研報

從沃爾瑪股價表現上來看,1999年至2010年,即使考慮了分紅,沃爾瑪的股價一直沒有突破前期高點,背后是因為公司的市盈率從最高時的50多倍,下降到了2010年的15倍左右。因此,這10年間,即使公司的凈利潤增長了將近150%,但股價卻一點沒漲,起初的高估值完全吞噬了后續的收益率。同樣的情形也曾發生在飲料巨頭可口可樂身上。

另外,從日本股市歷史上看,所謂低利率環境也無法支撐消費股估值長期高企。燕翔指出,在近20年的時間里,日本股市消費板塊的市盈率并沒有在長期低利率環境中出現明顯的趨勢性上行,即使在2012年到2017年的消費股大行情中,市盈率也僅僅出現了小幅上行并且再度回落。

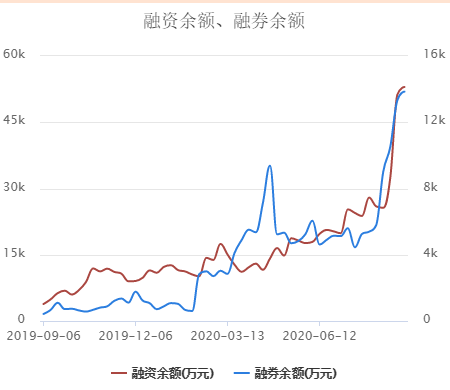

海天味業兩融余額走勢

據Choice數據顯示,今年以來,伴隨著海天味業股價的上漲,雖然其融資余額持續走高,但融券余額也同步大幅攀升,顯示在股價大幅上漲后,多空交織反而愈演愈烈。

有些機構人士認為,海天味業之類的消費品公司目前的高估值其實有其合理性。在上海金輿資產基金經理趙彤看來,海天作為消費品行業龍頭,未來業績確定性非常強,長期看,隨著市場占有率提升、品類增加、壟斷性提價,將來一年即使200億利潤也有可能,到時候市盈率下降到50倍,市值就可達萬億。

“所以在對估值很樂觀的情況下,想要買入的投資者必須把當前價格抬升到極致,才能阻止其他想買的人買進來,因此這類公司的拋盤是非常有限的。”他指出。

不過就海天味業及食品飲料板塊近期的持續走強,也有機構表示“看不懂” 。上海某知名私募內部人士今日向記者表示,“一段時間之前,我們這邊消費股倉位就已經降得比較低了,幸好買的光伏、新能源汽車、軍工表現也還算不錯,追上來一波。”

對于之所以公司選擇低配消費股,他坦言,茅臺這樣的公司總是創新高,說明有些資金就是喜歡抱團,“不過我們是看不懂,又是做絕對收益的,所以就不碰了。”

值得注意的是,雖然8月以來海天味業的股價一路走高,但“聰明錢”北向資金的持股比例近期卻持續回落。據Choice數據顯示,今年7月23日,滬股通持股海天味業占其流通股本比例一度達到6.54%,而截至9月1日,該比例已降至6.36%,8月中下旬以來,滬股通已多次減持海天味業。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP