每日經濟新聞 2020-05-13 08:05:49

每經記者 宋戈 陳玉靜 李玉雯 張祎 易啟江 每經編輯 易啟江 每經實習編輯 段煉

股東向銀行貸款要不要償還?股東賣給銀行的信托計劃要不要兌付?這本不是個問題,但現在卻出了問題。

近年來,金融圈信托違約不時出現。其中,總部位于上海的安信信托,作為業界一匹大黑馬,卻“雷聲”不斷,多起震驚金融圈的信托產品違約事件被曝光。

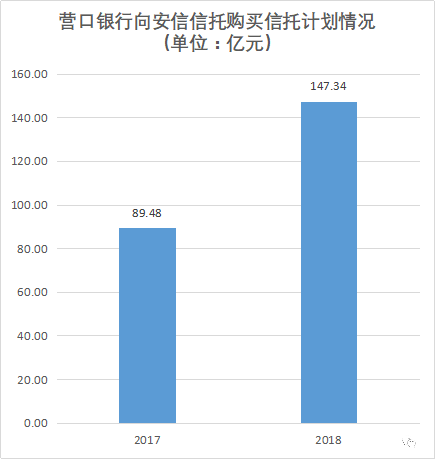

當市場的目光聚焦在深陷泥潭的安信信托時,殊不知遠在在千里之外的遼寧營口銀行,卻在2017年、2018年連續巨資投向安信信托的產品。尤其是在2018年,營口銀行當年即買入安信信托產品高達147億元。

為何一家遠在東北的城商行突然對信托如此“胃口大開”?

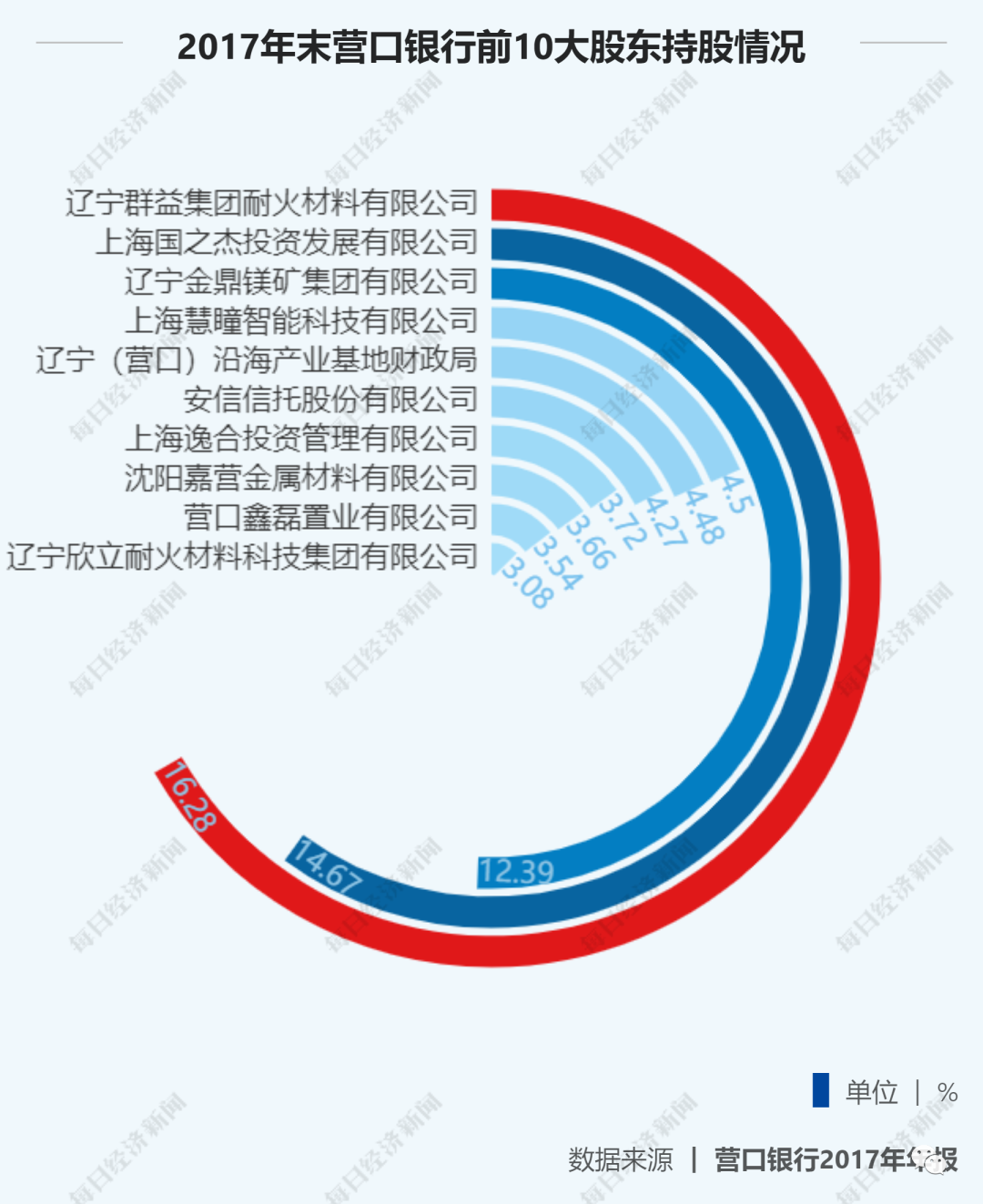

每日經濟新聞記者注意到,自2016年始,安信信托及其大股東上海國之杰投資發展有限公司曾陸續入股營口銀行,截至2017年末,兩者合計持股比例達到18.94%,以一致行動人身份成該行實際第一大股東。隨之而來,營口銀行購買安信信托信托計劃的腳步就再也停不下來。

同時,蹊蹺的是,營口銀行一直對股東“慷慨相助”,多次給股東及股東的關聯方巨額放貸,雖然到法院起訴討債,卻離奇地因為沒有提供債權債務證據而被駁回!這一“神操作”讓眾多銀行業人士和多位律師大呼“奇怪”。一家股份制銀行法律合規部人士更是直言“匪夷所思”。

銀行來了信托股東 斥資百億買信托產品

今年1月22日,隨著安信信托多起訴訟案件被公開,作為吸收公眾存款的營口銀行涉案,一下子觸碰到了公眾敏感的神經。

安信信托月線圖,前復權,(1994.1~2020.3) 圖片來源:Wind

事情源于2018年8月,當時,營口銀行與安信信托簽訂了《信托受益權轉讓協議》,約定營口銀行受讓后者信托受益權3億元。然而到期后,安信信托違約,隨后,公眾能夠看到的,是營口銀行將安信信托告上法庭。

對于安信信托“暴雷”,投資者肯定都不會陌生。截至當前,安信信托的訴訟還在持續增加中。4月21日,安信信托再公布3則訴訟,涉及金額12億。據不完全統計,安信信托目前已身壓數十宗訴訟,涉及資金超百億。

那么,為何地處東北的一家城商行突然會對遠在1000多公里外的安信信托產生興趣?

這還要從2016年說起。彼時,這家東北的城商行只是眾多城商行中的一個,資產規模千億有余,還未開始IPO輔導,股東背景中,多以民營為主,兼具外資背景。

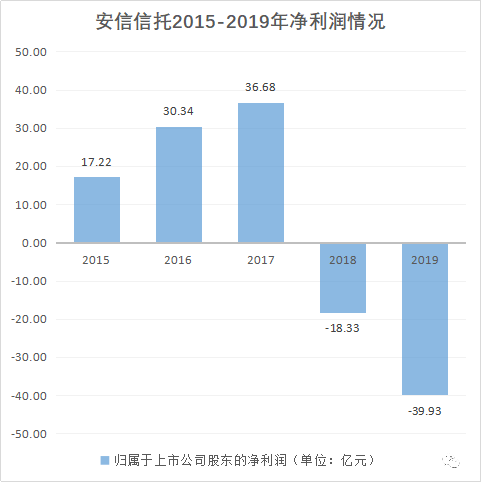

與此同時,總部位于上海的安信信托發展正蒸蒸日上,盈利不斷跨上新臺階,并于2016年年底突破30億元凈利潤大關,加之信托業內不可多得的上市公司身份,地位一時傲人。投資方面,當年的安信信托也四路出擊,不斷布局銀行、保險等金融機構,而棋子之一就是營口銀行。

2016年10月,安信信托披露,將參與營口銀行增發,以不超過4.39億元的固有資金認購營口銀行4.27%的股權,并承諾5年內不退出。最終,安信信托成功位列該行股東之一。

在接下來的一年里,安信信托大股東上海國之杰也大舉入股營口銀行。2017年,上海國之杰從營口銀行原來的外資股東馬來西亞聯昌銀行手中接過營口銀行14.67%的股權。

值得注意的是,此前安信信托已持有營口銀行4.27%股權,而上海國之杰又是持有安信信托52.44%股權的股東。因此,在上海國之杰入股營口銀行后,兩者以一致行動人的身份合計持有營口銀行18.94%股權,成為該行實際上的第一大股東。

2017年,是安信信托最鼎盛的一年。繼2016年凈利潤突破30億元大關后,2017年,安信信托凈利潤飆升至36.68億元,擠進行業前三,成為信托業一匹大黑馬,可與業內老牌頭部信托公司中信信托、平安信托相媲美,一時成為行業爭相傳頌的佳話。

數據來源:安信信托各期年報

隨著具有信托背景的股東加入,營口銀行對信托也是“胃口大開”。2017年,營口銀行一口氣買下安信信托89.48億元的信托計劃。第二年,以同比增長65%的幅度,營口銀行耗資147.34億元,再向安信信托購買信托計劃。

數據來源:營口銀行年報

安信危局下 營口銀行所持信托計劃是否安好

雖然營口銀行一直購買安信信托信托計劃,但是這家滬上信托公司卻開始了急速墜落,業績跳樓式下滑、高管相繼出走,可是問題并未就此停住。隨后,安信信托又爆出百億信托產品逾期,外界一片嘩然。

安信信托正面臨自己的至暗時刻。目前,安信信托正在有關部門指導下進行風險化解,自主管理的資金信托業務也已被監管按下暫停鍵。

值得注意的是,在此之前的2017年底,上海國之杰曾委托安信信托代為行使部分營口銀行股東權利,股份范圍為上海國之杰持有的營口銀行全部股份。在保證上海國之杰對營口銀行的所有權、收益權(含收益分配請求權及剩余財產分配請求權)和處分權(含轉讓、贈與、質押等)不變的前提下,上海國之杰將其他股東權利委托給安信信托行使。權利范圍包括但不限于表決權、股東大會提案權、股東大會召開提議權等,委托協議于2019年6月30日起終止執行。

這意味著,安信信托在這段時間里成為營口銀行股東中頗有話語權的一位。

“關聯方交易的話,在合規的前提下,股東要你買,可能還是得買”,西部某信托公司金融市場部負責人李華(化名)對每經記者表示。

如今,安信信托危局待解,訴訟紛至沓來,營口銀行投向安信信托的信托計劃是否安好?

李華對每經記者分析稱,一般而言,銀行投資的信托計劃時間期限多在2年以內,雖然也有超過2年的,但占比很低,大概在5%~10%左右。

以此推算,2018年營口銀行向安信信托購買的147億元信托計劃,多數可能于2019年、2020年到期。

對于購買信托產品的風險,李華稱,銀行投資信托面臨的風險主要是信用風險,最主要還是看底層資產。信托公司自身也是一層因素,比如銀行在選擇信托公司時會看其注冊資本、有沒有被處罰、行業評級、監管評級,尤其是后兩個比較重要,“不管是民營銀行還是國有銀行,首先是保證資金安全,一般會選排名靠前、沒有什么負面消息的”。

據聯合資信評級報告,截至2019年6月末,營口銀行非標投資總額為647.05億元;其中正常類規模為646.44億元,次級類規模為0.61億元。其中,營口銀行非標投資中涉及已發生違約事件的風險敞口共計15.48億元。

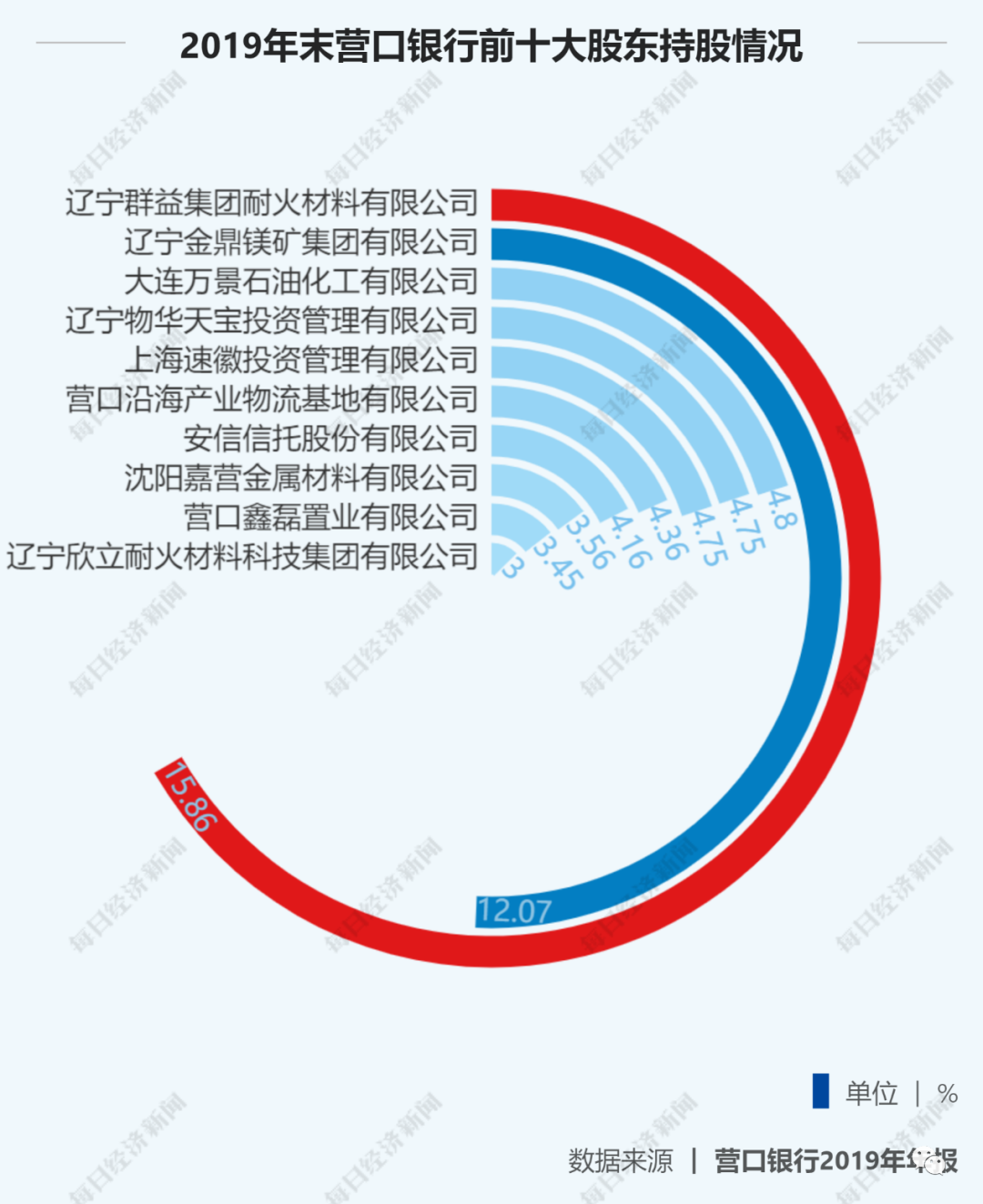

2019年上半年,上海國之杰從營口銀行退出,但安信信托留下了。上海國之杰退出后,新十大股東中出現了上海速徽投資管理有限公司、遼寧物華天寶投資管理有限公司、大連萬景石油化工有限公司,2019年末,這三家公司的持股比例分別為4.75%、4.75%、4.80%。

2019年年報顯示,大連萬景石油化工有限公司、遼寧物華天寶投資管理有限公司、遼寧中源投資有限公司、大連喜來商貿有限公司、盤山縣新博洋物資有限公司作為營口銀行股東、一致行動人,合計持股比例14.57%。

起訴股東還錢 卻沒向法院提供證據

作為營口銀行的股東,安信信托已經被營口銀行訴諸至法院。然而有意思的是,經過每經記者一番調查發現,除了安信信托外,營口銀行也曾多次起訴其他股東或其關聯方。

從公開資料能夠看到的情況是,營口銀行起訴股東要求償還巨量貸款,但離奇的是,法院卻以該行“沒有提供證據證明債權債務關系”而駁回了起訴!這背后還有什么秘密?

每經記者注意到,營口銀行與第一大股東遼寧群益集團耐火材料有限公司(以下簡稱“群益集團”)、第二大股東遼寧金鼎鎂礦集團有限公司(以下簡稱“金鼎鎂礦”)曾卷入多起借款合同糾紛之中。而在借款合同糾紛發生的2014-2015年間,群益集團和金鼎鎂礦分別是營口銀行的第二和第三大股東。截至2019年末,在上海國之杰退出后,群益集團持有營口銀行4.34億股(持股比例15.86%);金鼎鎂礦則持有營口銀行3.31億股(持股比例12.07%)。

通常而言,吸存放貸是商業銀行的主營業務,合規之下向股東發放貸款亦是平常事,但營口銀行的“不平常”之處就在于,作為“身經百煉”的放款主體,在起訴借款方時,卻離奇得因沒有提供證據證明兩者之間存在債權債務關系,而被法院駁回起訴。

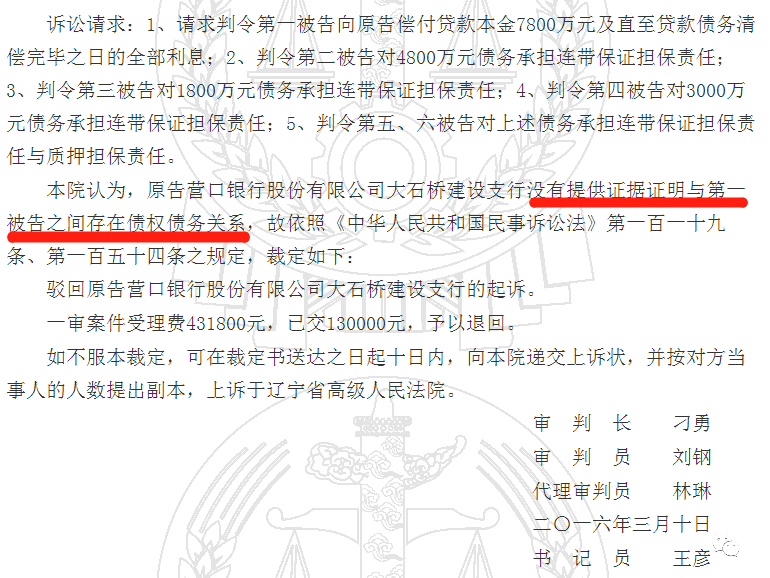

在(2015)營民二初字第00175號民事裁定書中,營口銀行大石橋建設支行訴稱,2014年11月至12月期間,在有擔保的情況下,該行與群益集團簽訂了3份《借款合同》,貸款金額合計7800萬元。

之后,營口銀行大石橋建設支行向法院起訴,請求判令群益集團向該行償付貸款本金7800萬元及直至貸款債務清償完畢之日的全部利息。

然而,遼寧省營口市中級人民法院認為,原告營口銀行大石橋建設支行沒有提供證據證明與被告群益集團之間存在債權債務關系,駁回原告營口銀行大石橋建設支行的起訴。

圖片來源:中國裁判文書網

作為債權人(原告)的銀行,難道無法舉證與被告之間存在債權債務關系?

“比較奇怪”,多位法務工作者在接受每經記者采訪時說道。

對于上述情形,華東地區某股份制銀行法律合規部人士直言“匪夷所思”。類似地,中部地區某城商行法律事務經理也告訴記者,出現這種情況不太正常。在他看來,如果是一筆正常辦理的業務,銀行有借款合同等證據在,向法院起訴是不會有多大問題的。

“正常情況下,銀行與其債務人之間的金融借款合同糾紛,銀行要主張借款事實的舉證比較容易。例如,借款合同、保證合同、抵押合同,銀行放款的資金流水,逾期后銀行進行催收的證明等。由此來看,此處提及的銀行沒有提供證據證明債權債務關系顯得較為反常”,北京煒衡(成都)律師事務所張強律師進一步解釋稱。

上海錦天城律師事務所高亮律師表示,銀行流水等轉賬憑證其實是比借款合同更為重要的證據,即便沒有借款合同,有轉賬憑證,也可以主張大股東資金占用或不當得利,要求大股東返還,債權債務關系應當成立。而如果僅有借款合同、沒有轉賬憑證等證據,法院不會僅以借款合同為依據認定借款法律關系成立的。

就中國裁判文書網披露的情況來看,類似的案件并非僅此一起,該行與金鼎鎂礦亦是存在借款合同糾紛。

據(2015)營民二初字第00174號民事裁定書,營口銀行大石橋建設支行訴稱,在與金鼎鎂礦簽訂《最高額信貸合同》后,2015年4月23日,該行與金鼎鎂礦簽訂了《借款合同》,貸款金額為1.4億元,貸款期限為一年,當日該行依約為金鼎鎂礦發放了貸款。

除此之外,2015年5月21日,營口銀行大石橋建設支行與金鼎鎂礦簽訂了最高額信貸合同項下的《銀行承兌匯票承兌協議》,依約為金鼎鎂礦承兌了票面金額共計4000萬元,敞口金額2000萬元。

上述民事裁定書顯示,營口銀行大石橋建設支行請求法院判令金鼎鎂礦向該行償付貸款本金及交存票款共計1.6億元,以及直至債務清償完畢之日的全部利息。不過,同樣地,法院又以“沒有提供證據證明與被告之間存在債權債務關系”為由駁回該行的起訴。

記者通過中國裁判文書網檢索發現,營口銀行與群益集團或金鼎鎂礦牽扯的借款合同糾紛至少14起,涉及營口銀行大石橋建設支行、營口銀行大連黃河路支行,均因銀行“沒有提供證據證明與被告之間存在債權債務關系”而被法院駁回起訴。

具體來看,在上述案件中,有2起是群益集團或金鼎鎂礦作為借款人,合計從銀行貸款2.18億元,另有銀行承兌匯票風險敞口2000萬元。

進一步梳理發現,有4起借款合同糾紛的借款人是群益集團或金鼎鎂礦的控股子公司,群益集團或金鼎鎂礦為這些企業提供擔保,合計金額4.81億元。

還有8起案件因群益集團或金鼎鎂礦為借款人提供擔保而被銀行訴諸法院。兩者合計為7.14億元銀行貸款、9000萬元銀行承兌匯票風險敞口提供連帶擔保。記者無法判斷股東與借款人有無關聯關系,貸款資金是否流入股東,但股東是作為擔保方而被營口銀行起訴承擔連帶責任,這種情況最后仍然因為“沒有提供債權債務證據”被法院駁回,頗為詭異。

記者注意到,上述14份民事裁定書中,部分落款時間在《借款合同》約定的貸款期限內,換言之,營口銀行在相應貸款還未到期時便向法院提起訴訟,請求判令償還貸款本金。

為什么貸款還未到期,銀行即提前進入法律程序起訴貸款股東?

對于此種情形,張強律師告訴記者,通常銀行的借款合同中會有提前到期的條款,若借款人經營出現重大風險、出現重大違約事項、資信狀況惡化等,銀行出于維護自身資金安全的考慮,即便合同尚未到期,可以宣布貸款提前到期。

不過,讓外界不解的是,為何營口銀行在這些已起訴至法院的追貸案件中,卻因“沒有提供證據證明與被告之間存在債權債務關系”而被駁回起訴?銀行貸款出去不是有貸款合同、轉賬流水等諸多材料嗎,難道這些證據也沒有提供?

上海市海華永泰律師事務所徐曉明律師告訴每經記者,若是該行完全沒有提供任何證據,這種情況基本不太可能。因為案件要立案也是需要有相應的證據,且借貸糾紛的案件,借款協議、放款記錄等證據并不是很復雜。

徐曉明律師進一步表示,銀行拿了證據,法院對證據審核之后,如果認為證據不足以證明有債權債務關系,因為已涉及對實體關系進行審理,這種情況下法院會出一份判決書,判決不予支持原告的訴請,而不是一份裁定書。而在上述案件中,法院是裁定駁回起訴。

依照《中華人民共和國民事訴訟法》第一百一十九條之規定,起訴必須符合下列條件:(一)原告是與本案有直接利害關系的公民、法人和其他組織;(二)有明確的被告;(三)有具體的訴訟請求和事實、理由;(四)屬于人民法院受理民事訴訟的范圍和受訴人民法院管轄。

部分股東所持資產被司法凍結

營口銀行起訴股東群益集團、金鼎鎂礦被駁回,這其中的真相令人難以看透。但不容忽視的是,有信息顯示,這兩名重要股東的日子似乎并不輕松,尤其是金鼎鎂礦,不但官司纏身,而且部分資產也遭遇了被司法凍結的窘境。

實際上,即使放眼整個遼寧,群益集團、金鼎鎂礦都曾算得上是細分領域的頭部企業。2014年,遼寧省曾授予了20戶企業“遼寧省鎂質材料行業首屆名優企業”稱號,群益集團和金鼎鎂礦雙雙上榜。不過,這樣的高光時刻或許已成明日黃花,每經記者在中國執行信息公開網查詢發現,自2017年起,金鼎鎂礦多次成為被執行人。

截至目前,中國執行信息公開網公示的與金鼎鎂礦有關的執行案共有8件,執行標的金額累計約11.21億元。順著時間線看,2017年立案的有2件,執行標的合計2087.92萬元;2018立案的有2件,執行標的合計3199.94萬元;其余4件均在2020年立案,執行標的合計高達10.67億元。

信息來源:中國執行信息公開網

不僅如此,中國執行信息公開網信息還顯示,上述于2017年、2018年立案的4起執行皆成為了“終本案件”。

在上述4起“終本案件”中,“(2017)遼0882執1661號”、“(2017)遼0882執1662號”這兩起案件的執行標的分別為937.9207萬元、1150萬元,未履行金額均為“0”;在“(2018)遼0202執2945號”一案中,執行標的2599.94萬元,全部未履行;在“(2018)遼0202執2951號”一案中,執行標的600萬元,尚有228.67萬元未履行。

“終本案件,是指終結本次執行程序。”江蘇澤執律師事務所高級合伙人白寅虎對每經記者表示,之所以會終結本次執行程序,是因為法院通過點對點、總對總的查詢系統,無法查詢到被執行人有可供執行的財產或查詢到的財產不能處置,申請人也沒有相關財產線索提供給法院,“一般情況下,反映了被執行人其他已無可供執行的財產。終本后,法院對被執行人采取的強制措施仍然有效。如果申請人發現了有效的財產線索,可以隨時向法院申請恢復執行。”

據國家企業信用信息公示系統中的營口銀行司法協助信息顯示,深陷一連串訴訟糾紛的同時,金鼎鎂礦部分所持股權被司法凍結,案涉“(2018)遼0202執2943號”“(2018)遼0202執2951號”“(2018)遼0882民初5806號”“(2019)遼執保135號”“(2019)遼08財保23號”等多份法律文書。其中,據“(2019)遼08執保23號”,金鼎鎂礦持有的價值26631.3679萬元人民幣的股權、其它投資權益遭到凍結,凍結期限為2019年09月16日~ 2022年09月15日。

值得一提的是,中國裁判文書網披露的相關文書顯示,上述“(2018)遼0202執2943號”“(2018)遼0202執2951號”已于2019年8月被大連市中山區人民法院裁定為終本案件。在這兩起案件中,金鼎鎂礦是數名被執行人之一,法院認定,“本案被執行人確無財產可供執行”。

每經記者還注意到,不單單是金鼎鎂礦,營口銀行第一大股東群益集團的部分資產也存在被司法凍結的情形。

仍然據國家企業信用信息公示系統中的營口銀行司法協助信息顯示,在“(2019)滬02民初98號”法律文書中,群益集團持有的價值34985.7974萬元人民幣的股權、其它投資權益被凍結,凍結期限為2019年8月13日~2022年8月12日;在“(2019)滬74民初3034號”法律文書中,群益集團也有持有的價值34985.7974萬元人民幣的股權、其它投資權益被凍結,凍結期限為2019年10月16日~2022年10月15日。

“股權凍結,在案件審理階段和審理結束階段都可能發生。”白寅虎表示,股東所持股權被司法凍結,第一種情況是債務糾紛中,為了防止股東轉移財產,原告向法院提出申請,采取財產保全措施;第二種情況是股權確權糾紛中,股權的所有權存在爭議,為了防止其權益受到侵害,繼而向法院提出申請;第三種情況是股東已經被判決承擔金錢給付責任,申請執行人向執行法院申請凍結股東名下股權。從股權被查封到股權被處置,時間上會存在不確定性:案件審理階段的股權凍結要視案件審理情況而定,最終待判決生效后才能進行處置;執行中的股權凍結要視執行法院處置股權的具體執行情況而定。

白寅虎認為,一家企業的涉訴情形及資產狀況,最終仍需要通過相應的法律文書來認定。對于股權單位來說,股東所持股權被凍結及被處置,只是扮演協助義務人的角色,對于其經營并沒有實質性影響。

目前,營口銀行購買的這些信托計劃情況如何?在所購買的安信信托3億元信托受益權已經逾期的情況下,其他項目是否正常?營口銀行明明起訴了部分股東,為何又沒有提供相應的證據?面對重要股東部分資產被司法凍結,營口銀行又如何評估其償債風險問題?記者將采訪函和采訪提綱發送至該行董秘電子郵箱后,又于5月9日電話聯系了營口銀行從事品牌宣傳的相關工作人員。

不過,當記者提出希望對營口銀行進行采訪后,工作人員表示,營口銀行不能直接接受采訪,但同意將記者的采訪訴求向該行領導轉述。結束通話后,記者將部分問題以短信的形式發送給這位工作人員。接下來又多次聯系營口銀行,但截至目前,營口銀行尚未就上述問題予以回復。

關聯貸款飆漲

雖然2015年~2016年營口銀行與股東之間發生過離奇的關聯訴訟,而且近年來股東資產頻被司法凍結,但在關聯交易方面,營口銀行并未就此“扎緊錢袋”。

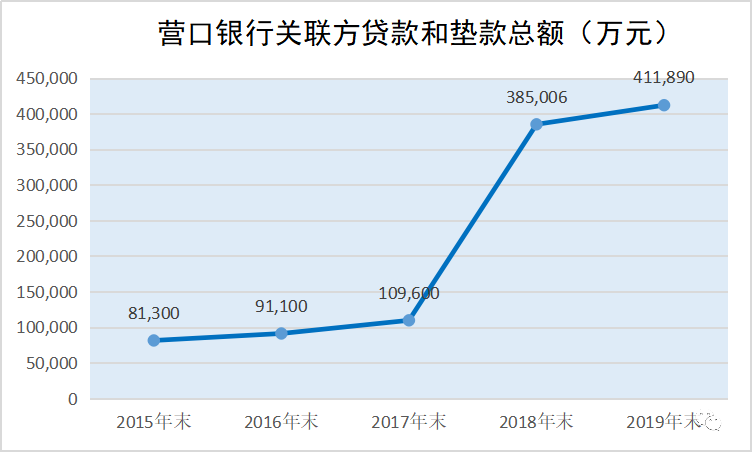

每經記者查閱營口銀行近年年報發現,自2018年起,營口銀行的關聯交易數據猛然抬頭,急速攀升。

年報數據顯示,2015年末、2016年末及2017年末,營口銀行貸款和墊款總額逐步增長,分別為398.79億元、468.19億元、547.62億元;與此同時,各期末相對應的關聯方貸款和墊款總額分別為8.13億元、9.11億元、10.96億元,也保持在一個相對穩定增長的狀態。

然而,到了2018年,關聯方貸款和墊資總額卻突然“放量”,迅速升至38.50億元,同比大幅增長251.28%!若再加上應收利息1794.6萬元、存放同業及其他金融機構款項7億元,該行2018年末的關聯資產項更是躥升至45.68億元,與2017年末相比,增幅高達316.07%!

進入2019年,營口銀行關聯交易仍然沒有“降溫”。

聯合資信在2019年12月發布的《2019年營口銀行股份有限公司二級資本債券信用評級報告》中指出,“營口銀行關聯交易規模較大”。該評級報告披露,截至2019年6月末,該行全部關聯方表內外授信總額為50.49億元,其中表內合計38.84億元,表外合計11.65億元;股東關聯授信余額16.74億元,其中前兩大股東授信余額合計2.83億元。而據營口銀行2019年年報,截至2019年末,該行關聯方貸款和墊款總額較2018末再增2.69億元,升至41.19億元,增幅約為6%。

數據來源:營口銀行各期年報

關聯貸款和墊款總額突然激增背后,是因為營口銀行普遍向客戶放大了信貸規模嗎?似乎未必。

財務數據顯示,2018年末,與營口銀行關聯貸款和墊款總額陡然升高形成反差的是,全行貸款和墊款總額增長趨緩,增速出現下滑。2018年末,營口銀行貸款和墊款總額為591.4億元,相較上年同期僅增長8%,但是增速卻明顯放緩。2017年末,營口銀行貸款和墊款總額為547.62億元,同比增長17%。

那么,這些突然猛增的關聯貸款和墊款究竟可能流向了哪些股東呢?

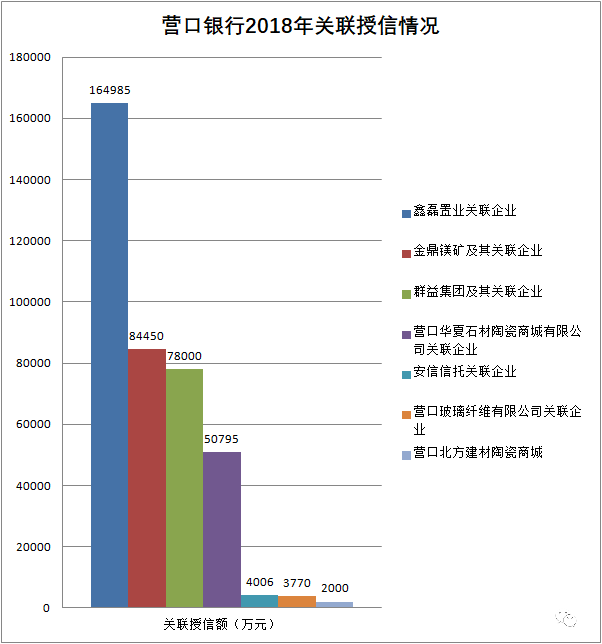

記者注意到,在2018年年報中,營口銀行曾披露了一份關聯授信名單。名單顯示,報告期內,營口銀行合計向25家關聯企業提供授信額約38.8億元,共涉及7家股東。其中,超八成授信集中流向了3家股東。具體來看,持股3.54%的營口鑫磊置業有限公司(以下簡稱“鑫磊置業”)關聯企業獲得授信最多,合計達16.50億元;緊隨其后的是此前與營口銀行有著多起借款合同糾紛的金鼎鎂礦、群益集團,公司及關聯企業分別獲得授信8.445億元、7.8億元。另外,安信信托旗下的大童保險銷售服務有限公司也獲得授信4005.6萬元。

數據來源:營口銀行2018年年報

在2019年年報中,營口銀行繼續披露了與關聯方之間的授信類交易明細。披露信息顯示,2019年度,大連萬景石油化工有限公司、遼寧物華天寶投資管理有限公司、遼寧中源投資有限公司、大連喜來商貿有限公司、盤山縣新博洋物資有限公司作為營口銀行股東、一致行動人,合計持股比例14.57%,交易余額27.99億元,在該行關聯交易總額中所占比重最高,達35.14%;

其次是鑫磊置業及其關聯企業,交易余額18.11億元,占該行關聯交易總額的22.73%;

數額較大的還有群益集團及其關聯企業、金鼎鎂礦及其關聯企業,交易余額分別為12.725億元、11.93億元,分別占該行關聯交易總額的15.98%、14.98%。

此外,營口華夏石材陶瓷商城有限公司及其關聯企業、營口北方建材陶瓷商城及其關聯企業、營口玻璃纖維有限公司及其關聯企業也在2019年與營口銀行之間產生了關聯交易,交易余額分別為5.08億元、3.01億元、0.81億元,分別占該行關聯交易總額的6.38%、3.78%、1.02%。

2017年進入A股IPO輔導期

1997年4月,在營口市原13家城市信用社重組改制的基礎上,營口銀行注冊成立。其總部所在地營口市,位處遼寧中部城市群經濟區、遼東半島沿海經濟區及遼西沿海經濟區這三大經濟區交匯點,擁有以冶金、石化、裝備制造、鎂質材料、紡織服裝、新型建材等六大產業為主導的工業體系,是東北地區民營經濟占比最高的城市之一。

當地活躍的民營經濟,從營口銀行的股本結構中就能窺得一二。截至2019年末,總資產超1700億元、股東權益逾120億元的營口銀行共有非自然人股東40戶,在其27.39億股總股本中,民營企業法人股占比達87.76%。

實際上,回溯營口銀行的二十多年發展歷程,該行曾經歷多次股東變動。最為外界所關注的,當數2008年引進境外戰略投資者馬來西亞聯昌銀行以及2016、2017年間安信信托、上海國之杰相繼進入。

彼時,對于一眾股東而言,對營口銀行揣懷的希翼,除了經營方面的回報外,或許還有上市的預期。2017年5月,也就是安信信托和上海國之杰入股后,營口銀行完成上市輔導備案,進入A股IPO輔導期,輔導機構為中銀國際證券有限責任公司。

然而,2019年上半年,營口銀行換帥,迎來了“70后”董事長周宇以及“70后”行長唐凱。據《首次公開發行股票并上市管理辦法》第十二條規定,“發行人最近3年內主營業務和董事、高級管理人員沒有發生重大變化,實際控制人沒有發生變更”,那么,營口銀行管理層在上市籌備期內“換血”,是否會影響該行上市進程,對此,坊間多有揣測,但營口銀行對該問題始終未作回應。

從經營方面看,營口銀行有著鮮明的市場定位。《2019年營口銀行股份有限公司二級資本債券募集說明書》顯示,營口域內大型商業銀行的貸款方向主要針對大中型企業以及國家重點大項目的投資和融資,而營口銀行經營主要面向當地中小企業,“開展的業務大多是大銀行不屑于做而客戶又亟需的業務。”

但是,向實體經濟“輸血”的同時,營口銀行自身也面臨著一定的經營風險。資料顯示,營口銀行信貸資金投放主要集中于東北地區,且主要集中在制造業和批發零售業,2018年末,該行制造業及批發零售業貸款合計占公司貸款總額的60%。聯合資信在《2019年營口銀行股份有限公司二級資本債券信用評級報告》中指出,受東北地區經濟下行的影響,當地企業償債能力有所下降,營口銀行的信貸資產質量面臨較大下行壓力,對利潤的實現造成負面影響。

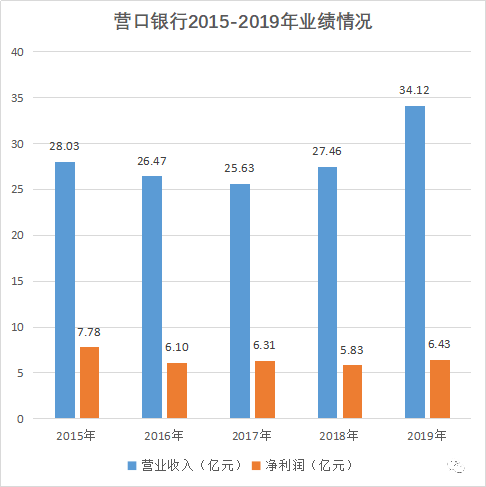

財報顯示,2015年~2017年,營口銀行分別完成營業收入28.03億元、26.47億元、25.63億元,相對應的凈利潤分別為7.78億元、6.10億元、6.31億元。2018年,營口銀行增收不增利,雖然營收增至27.46億元,但凈利潤僅為5.83億元,滑至2012年以來最低點。

數據來源:營口銀行各期年報

不過,2019年,營口銀行業績回升,全年營收34.12億元,同比增長24.24%;實現凈利潤6.43億元,同比增長10.43%。

記者手記

追債沒給證據,營口銀行怎么了?

曾經信托業界的黑馬安信信托,如今“雷聲”不斷。因安信信托違約,一家相隔千里的城商行——營口銀行將其告上法庭,兩者一起出現在公眾視野中。

實際上,安信信托是營口銀行第七大股東(2019年末),此前聯手上海國之杰入股營口銀行時,也一度引發市場關注。記者以股東為切入點,進一步對營口銀行展開調查。抽絲剝繭之下,竟發現該行與股東之間曾有過一連串離奇的訴訟。

2015年至2016年期間,營口銀行將彼時的第二大股東群益集團和第三大股東金鼎鎂礦訴諸法院,請求判令償還逾2億元貸款。令人詫異的是,法院以該行“沒有提供證據證明與被告之間存在債權債務關系”而駁回起訴。

銀行追債,不是新鮮事,奇葩的是沒有提供證據。

在與多位法務工作者溝通中,記者了解到,通常銀行有借款合同、資金流水等,涉及借款合同糾紛的訴訟難度并不是很大。

謎題尚存,記者再度深挖,發現營口銀行與股東的“糾纏”不止于此。該行在起訴由股東提供擔保的借款人時,也因同樣的原因被法院駁回起訴。如此種種,頗為詭異。

在這篇稿件的寫作過程中,記者對于營口銀行的疑問還有諸多。例如,此前該行進入A股IPO輔導期,而上市籌備期間管理層“換血”,這對該行上市進程影響又有幾何?除了離奇的訴訟,相信這也是市場對這家銀行關注的重點所在。

記者:宋戈 陳玉靜 李玉雯 張祎 易啟江

編輯:易啟江 段煉(實習)

視覺:帥靈茜

排版:易啟江 楊詩涵

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP