每日經濟新聞 2020-05-07 17:14:32

近日,豐巢推行會員制收費取件引發關注,政策落地僅一周,就有用戶開啟抵制模式。而對于收費的必要性,早在快遞柜業務發跡之初就有業內人士發聲。

每經記者 任飛 每經編輯 肖芮冬

豐巢的“會員制”令不少“免費控”訴苦,但卻無法阻擋智能快遞柜從免費到付費演進的步伐,即便是從發跡之初就不打免費牌的速遞易也難以保持營收高增。

面對不菲的租金,有限的收益已難撐起快遞柜的“公益”運維,投資人也伺機開始了新一輪的退出熱潮。

時下,巨頭豐巢、速遞易開始股權重組,行業開始集中,企業、投資人紛紛直面盈利壓力。誰將是誰的諾曼底登陸,誰又是誰的敦刻爾克?

近日,豐巢推行會員制收費取件引發關注,政策落地僅一周,就有用戶開啟抵制模式。

據《錢江晚報》報道,杭州東新園小區的用戶徐先生稱,在自家樓下看到了業委會和物業貼出的通知,因豐巢快遞柜向業主收取超時保管費,損害了業主的利益,豐巢快遞柜將在2020年5月7日7時起暫停使用。

豐巢在付費取件這件事上并非硬著陸,此前就有在掃碼取貨時跳出過“掃碼贊賞1元保管費”的頁面進行嘗試,而此次推行會員制被外界視為其平衡運維成本進行的造血之舉。據統計,這家成立于2015年6月的公司曾吸引順豐、中通、申通、韻達和普洛斯五家快遞公司注資,規模達5億元人民幣。

盡管被外界看做是接快遞“最后一公里”服務的重要形式,但長期的免費策略已經讓這家公司不堪重負。相關公告顯示,2016年,豐巢營收2255萬元,凈虧損2.5億元;2017年,豐巢營收3.08億元,凈虧損3.85億元;2018年,豐巢前5個月營收2.88億元,凈虧損達2.49億元。

顯然,快遞柜的生意不好做,有的甚至從一開始就不敢輕言“免費”。

對于收費的必要性,早在快遞柜業務發跡之初就有業內人士發聲,并給出了設備生產及運維的全套成本報價。當時來看,快遞柜收費或許只是時間問題。

以“速遞易”快遞柜為例,作為我來啦公司網格信息技術有限公司(以下簡稱我來啦)的下屬品牌,早在2016年就開始在全國各地扎根。彼時負責華東區域的有關負責人曾公開表示,一套快遞柜的運營成本至少在5萬元左右,其中硬件設備需要3萬~4萬元,另有物業場地租金、電費、維養等費用。

只不過,在當時而言,速遞易一般采用的是前3個月免費,以作試用期,之后開始收費。而行業中,像“E郵柜”、富友“收件寶”和順豐“豐巢”等企業則推行免費使用。

當然,即便是在搶占市場份額的早期,像速遞易這樣打開付費時間窗口的企業,也仍需通過其他方式進行成本沖抵。據記者了解到,此前其主要通過償付租金以換取合作方運維成本代付的形式進行。

根據我來啦控股企業三泰控股集團股份有限公司(以下簡稱三泰控股)2016年的公告信息,曾與珠海速易達簽署了為期3年的合作,作為三泰控股從2012年開始布局速遞易業務的轉型抓手。按照雙方的約定,我來啦將全國所有網點和箱格租賃給速易達經營派件、攬件等末端服務;速易達每年支付給我來啦租金1.4億元,并將運營收入按照40%比例分成給我來啦;速遞易快遞柜的場地租金、電費、維修費用由我來啦承擔,其他關于快遞柜運營的費用,包括但不限于系統網絡費用、給客戶發送短信的費用由速易達承擔。

而速易達在當時已經在全國部分網點進行了縮短免費時長的改革,亦被三泰控股看做是其盈利模式的亮點之一。數據顯示,僅2016年11月,試點的124個網點平均投遞率達到120%,其中最高投遞率達到183%,當月收入環比增長超過5倍。

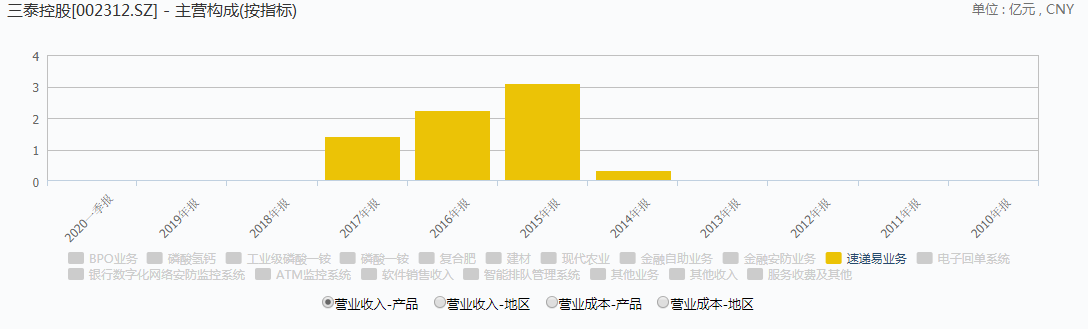

然而,引進后的速易達并沒有取得穩定的營業收入。三泰控股速遞易業務營收在2016年、2017年均不及引進速易達之初的2015年,營業收入分別為3.09億元(2015年)、2.24億元(2016年)和1.42億元(2017年)。

從速易達與三泰控股的合作中不難發現,基于包裹投遞、滯存的市場需求,上市公司更加希望有實際經濟效益產出的項目同自身發展做結合。但從有限的營收中又可以看到,快遞柜的運維成本不菲,且行業整合持續更迭,沒有持續的盈利增厚已經讓相關企業的經營變得艱難。

5月5日晚間,順豐控股一紙公告宣布,旗下子公司豐巢科技境外融資平臺Hive Box Holdings Limited(以下簡稱豐巢開曼)擬在智能快遞柜市場進行重要布局,豐巢開曼、豐巢開曼的子公司深圳市豐巢網絡技術有限公司(以下簡稱豐巢網絡)將與中郵智遞科技有限公司(以下簡稱中郵智遞)及其股東簽署一攬子交易協議。

具體來看,一方面,中郵智遞原股東中郵資本、三泰控股、浙江驛寶、明德控股(以下合稱原股東或減資方)將減資退出中郵智遞,而中郵智遞將成為豐巢網絡全資子公司;另一方面,中郵智遞原股東(包括原股東指定的子公司)將有權認購豐巢開曼新發行的股份,合計持有豐巢開曼28.68%股權。

這意味著,順豐旗下豐巢和中郵智遞旗下速遞易兩大智能快遞柜即將成為一家人,而豐巢開啟收費模式是否是注入速遞易基因后的必然結果不得而知,但擬退出的投資機構或已開始提前落袋為安。

公開信息顯示,豐巢最新一筆戰略融資在2018年1月,融資金額為20.7億人民幣,目前估值90億元人民幣。隨著兩大品牌的合并,速遞易原股東中部分減資退出的將成為直接受益者,而順豐控股也據此拓展了智能快遞柜市場的布局,且開啟收費模式。

根據天風證券的統計,合并之后,兩大品牌將共計占到市場69%的快遞柜份額。隨著巨頭的合并,同業其他快遞柜廠商或也將在商業模式和股權結構上順勢做出調整,以順應行業集中的大勢。

天眼查統計顯示,截至5月7日,與豐巢快遞柜同為競品的企業共有29家,其中部分已被并購,比如“格格貨棧”在2015年被聚寶網絡并購;“e棧”則被豐巢并購。與此同時,有多家企業獲得投資機構青睞,比如“近鄰寶”獲首泰金信戰略融資、“全日通”獲得金庫資本B輪融資等。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP