每日經濟新聞 2020-03-01 17:50:55

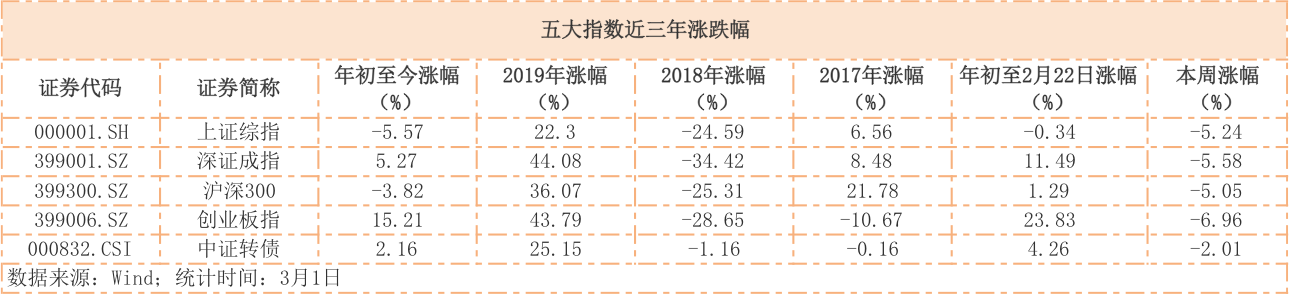

受益于股市,可轉債市場在2月4日~2月24日期間有一個不錯的表現,中證轉債指數刷出4年來歷史新高,漲超8%。雖說近期股市回調連帶轉債走低,但是從跌幅來看,本周跌幅僅2.01%,顯著小于市場主要指數。

每經記者 聶虹 每經編輯 肖芮冬

節后在諸多政策利好的背景下,A股漲勢喜人。然而,受外圍市場影響,本周A股迎來較大幅度回調,上證綜指、深證成指和滬深300跌幅均超5%,而今年漲幅最多的創業板指跌近7%。未來是持續的長牛慢牛,還是會進入較長的一段調整期呢?如果擔憂市場走勢,又不愿錯過A股漲勢,可轉債將是不錯的投資標的。

數據顯示,受益于股市,可轉債市場在2月4日~2月24日期間有一個不錯的表現,中證轉債指數刷出4年來歷史新高,漲超8%。雖說近期股市回調連帶轉債走低,但是從跌幅來看,本周跌幅僅2.01%,顯著小于市場主要指數。

那么,當前背景下,可轉債投資價值如何?同為再融資重要手段,再融資新規利好定增,轉債市場是否會受到影響?普通投資者參與可轉債,又有哪些方式呢?

由于兼具債券和股票雙重屬性,既能獲取跟隨股票上漲的彈性,又能在市場震蕩調整時有效控制回撤,可轉債被視為是一種攻守兼備的投資品種。這種跟漲抗跌的屬性,在市場激蕩的這一周再次凸顯。

數據來看,年初以來,截至2月22日,中證轉債指數跑贏了上證綜指和滬深300兩大指數,體現出了轉債的“跟漲“特性。而本周當所有市場主要指數大跌超5%時,中證轉債跌幅則為2%;而拉長時間來看,在2018年市場主要指數下跌超25%時,中證轉債微跌1.16%;而在2019年的小牛行情中,中證轉債也能緊密跟漲,跑贏上證綜指。

而從本周可轉債市場交易情況來看,截至3月1日,當前市場上當日共有227只可轉債交易,其中24只上漲、203只下跌。從個券來看,本周漲幅領先的是尚榮轉債、英科轉債,分別上漲36.74%和32.72%;緊隨其后的是本周新上市的恩捷轉債、柳藥轉債,本周分別上漲25.70%和24.0%。而拉長時間,今年以來漲幅排名前十的轉債中,醫療保健、信息技術、資本貨物等行業分布較多。數據顯示,截至3月1日,英科轉債、尚榮轉債、振德轉債、國軒轉債和先導轉債表現突出,年初至今已分別上漲138.55%、70.41%、68.68%、67.48%和63.97%。

同時,記者也注意到,可轉債的轉股溢價水平已經有所回落。數據顯示,2月4日轉債市場平均轉股溢價率一度達到30%,這在一定程度上表明轉債投資者熱情,對權益市場的預期較高。而隨著股市強勢反彈,轉股溢價水平逐步下降,截至3月1日收盤,Wind數據顯示,轉債市場平均轉股溢價率已下降至26%左右。

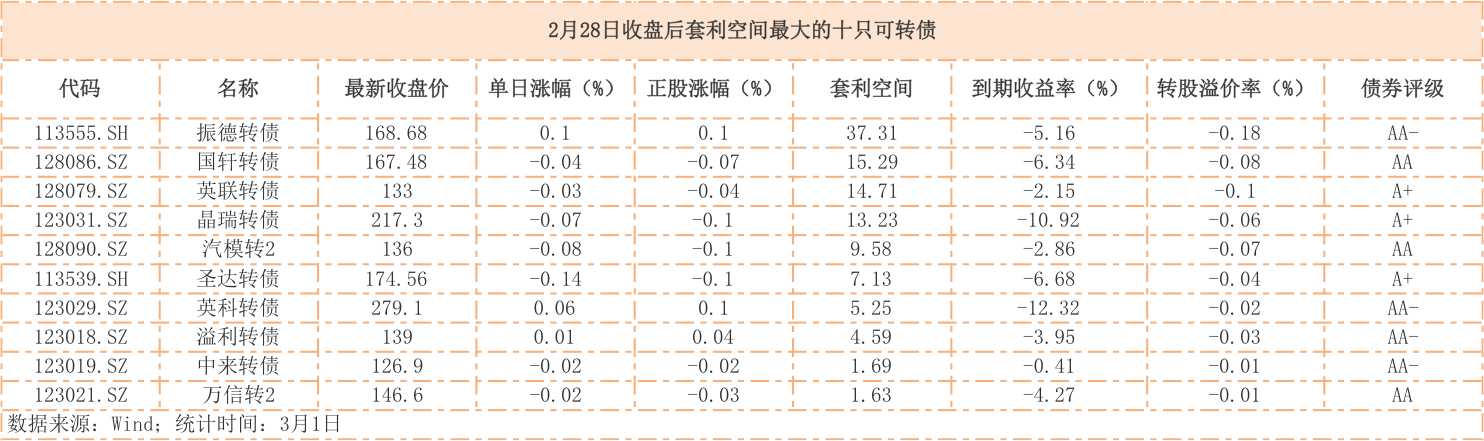

國金證券固收分析師周岳認為,目前轉債市場絕對價格較高,多數個券股性較強,轉債性價比有所下降。對于部分高價個券,建議適當了結獲利。而個券上,Wind顯示,套利空間最大的3只個券分別是晶瑞轉債、振德轉債和國軒轉債。

在觸發修正條款方面,Wind數據顯示,截至3月1日,今年以來已有57只可轉債觸發了下修條款,但是多數暫未發布公告。此外,值得注意的是,洲明轉債、旭升轉債等個券連日發布贖回實施的提示性公告。由于這些將強制贖回的債券,目前二級市場價格與贖回價格差異較大,投資者如未及時轉股,可能面臨損失。因此,持有可轉債的投資者應格外注意正股公司所發相關提示公告,避免造成不必要的損失。

前期漲幅不錯的可轉債市場,在本周也向下回調,是否還具有不錯的配置價值呢?

對于本周的下調,鵬華基金固定收益總部公募債券投資部基金經理王石千表示,可轉債內含期權,因此可轉債市場的波動方向與股票市場基本一致,幅度與轉債市場的估值情況相關。轉債市場在經歷了2019年至今的上漲后,轉債市場平均價格超過120元,與債底相距較遠,因此當股票市場下跌時轉債跌幅也會較大。

同時,其表示,當前可轉債市場整體價格較高,債底支撐較弱;而且一些轉債不僅價格高,而且轉股溢價率較高,轉債向上的空間受到擠壓。未來轉債市場的投資需要關注正股的風險和空間,精選正股優質、轉債估值合理的個券進行投資。

博時可轉債ETF擬任基金經理鄧欣雨從三個方面分析認為,今年整體市場仍可積極有為,且需重視板塊的結構性機會。一是貨幣政策繼續寬松是大概率事件,財政方面會更積極;二是前期企業盈利好轉確定性較強,即使短期受到疫情影響有一些波折,未來邊際向好的概率仍強,且部分行業景氣度上行變化會帶來估值提升。同時,國內資本市場改革一直在向前進,成效正面。另外一個值得特別重視的方面是,純債市場收益率已偏低,未來純債回報空間可能難完全達到投資者收益訴求,向可轉債市場要收益可能是主要關注點,這將對需求提供極強的支撐。

與此同時,可轉債市場中長期走勢是否會受到再融資政策影響也引人關注。作為今年最重要的市場政策之一,再融資新規對定增市場的利好不言而喻。然而,同為融資的重要方式,再融資新規將給可轉債市場帶來哪些影響呢?

從記者了解到的情況看,轉債方面的基金經理普遍對轉債市場看好,認為其具有獨特的優勢,仍將是重要的再融資方式。

長盛可轉債基金經理楊哲認為,再融資細則放寬了定增的要求,企業融資渠道選擇增多,有些企業確實可能會選擇更直接的定增,但可轉債仍將是重要的再融資方式。一方面,與定增相比,可轉債融資具備特有的優勢,如溢價發行、沒有鎖定期、不會立即攤薄股權、信用評級要求寬松等;另一方面,經過近幾年轉債市場的大幅擴容,越來越多的上市公司已經熟悉了轉債融資的流程和優勢,可轉債融資方式的進一步普及可能會抵消一部分定增分流的影響。

博時可轉債ETF擬任基金經理鄧欣雨也表示,在新的再融資政策下,上市公司定增融資條件放松,部分需要快速股權融資的公司可能會更傾向于采用定增方式,會適當降低可轉債的潛在供給。不過,這個影響中短期內可能還難以體現,而且可轉債融資方式相比定增也有其特有的優勢,比如不會立即攤薄原有股東的股權、融資成本偏低等。

而券商方面,各家觀點都不太相同。華創證券認為,定增與轉債發行存在部分替代效應,未來轉債發行規模或受沖擊。“本次征求意見稿出臺后,10家上市公司終止發行可轉債,部分上市公司在原因中提及融資政策的變化。比如,紅太陽在終止轉債發行后改用非公開發行募集資金。本次再融資政策的松綁或將促進定增市場的回暖,未來轉債發行規模或受沖擊。“

國信證券表示,對再融資新規給轉債市場帶來的影響樂觀看待。在定增回暖是否會對可轉債發行形成擠出效應的問題上,其認為從隨后的發行進度來看,再融資新規對轉債一級發行的影響是比較有限的。與此同時,新規將為上市公司創造更有利的股權融資環境,支持實體經濟復蘇,總體而言對股票市場是一個利好。在當前市場流動性相對充裕的背景下,股市的行情將有望延續,推動轉債平價成為核心驅動力。

長江證券則認為,相關舉措落地可能一定程度擠壓轉債融資。短期來看,轉債供給放緩的預期,或有利于存量個券和待發新券的定價;相較于存量個券,新券性價比整體較高,建議積極關注。若征求意見稿落地,轉債供給可能放緩,短期對存量個券和待發新券的定價有利。中期來看,相比定增等再融資方式,轉債對于發行人仍有一定優勢,且投資者對轉債配置需求亦逐步擴大,或在一定程度上緩解政策對轉債供給的沖擊。

在了解可轉債市場未來走勢之后,對于投資者而言,有哪些方式可以參與到可轉債投資呢?

從目前來看,隨著可轉債市場的行情火爆,無需股票市值,空倉就能參與的可轉債打新成為了不少人的首選。

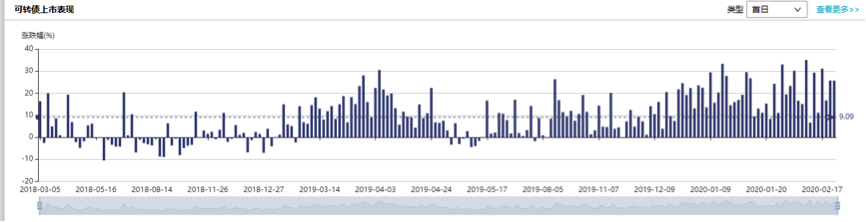

可轉債打新并不是新鮮事,只是前兩年(如2018年)股市低迷,可轉債上市首日破發的現象頻頻出現,這讓投資者對可轉債打新沒有什么動力和興趣。而隨著2019年股市開始走強,可轉債上市首日表現漲幅遠超從前,并且破發的情況也幾乎絕跡,這讓參與可轉債打新的人群越來越多。

值得注意的是,即便行情好,可轉債打新也不是100%能穩賺不賠的。據中信建投證券首席投顧李建蕓測算,在2019年上市交易的106只可轉債中,有13只上市首日破發,如果上市首日開盤直接賣出會造成輕微虧損。雖然打新可轉債會有可能虧損,但是仍然是性價比較高的一個選擇。其測算的數據顯示,如果去年的新債每只都打中了,那么這13只破發債會造成296.5元的虧損,但整體依然能夠盈利11556元,性價比和回報率高。

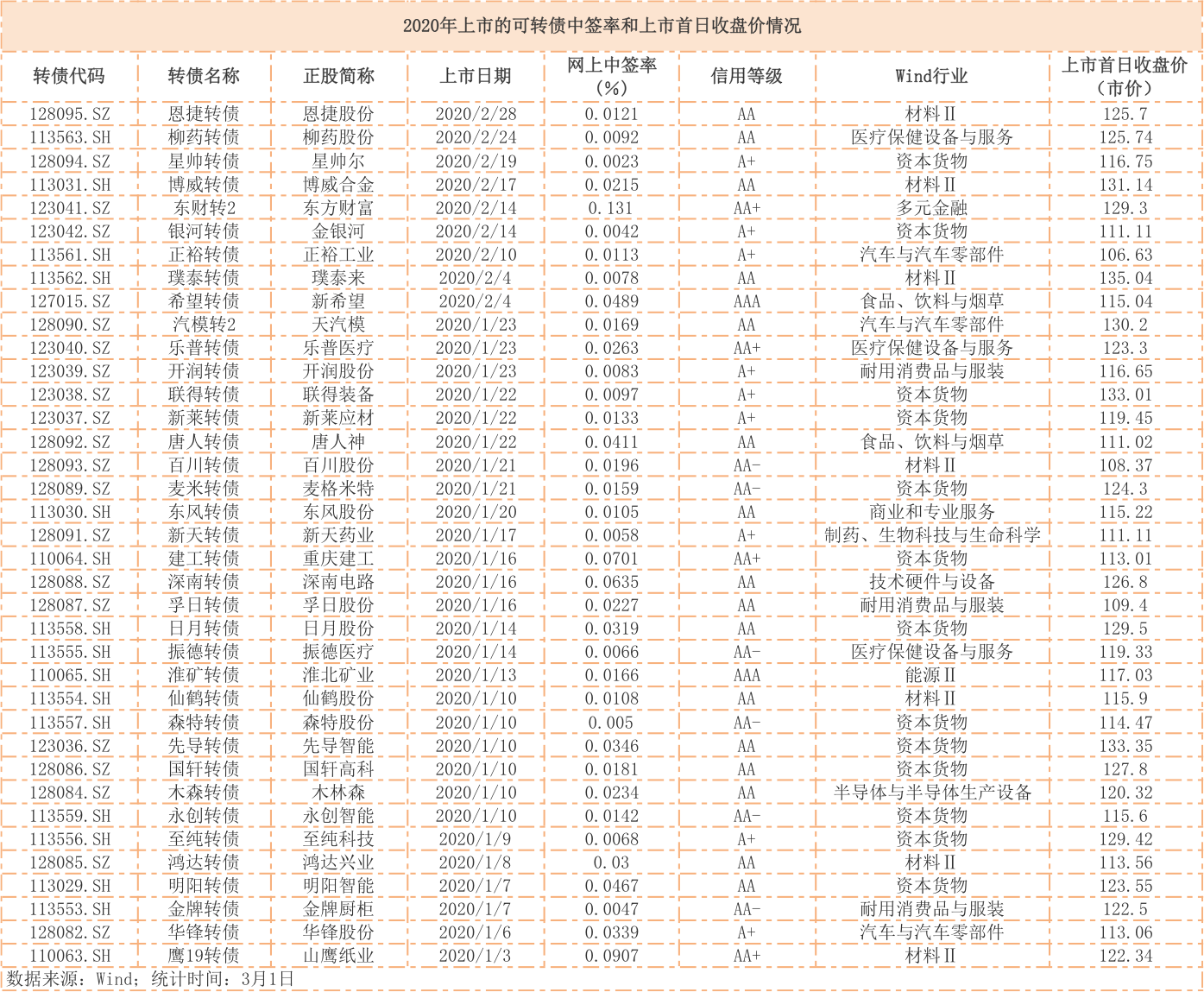

不過由于參與者越來越多,打新可轉債中簽率也變得越來越低。據《每日經濟新聞》記者統計,截至2月24日,在今年上市的可轉債中,中簽率靠前的是東財轉2,網上中簽率為0.131%;而中簽率最低的星帥爾,網上中簽率僅為0.0023%。雖然概率不高,但從可轉債上市的漲幅來看,在無破發的情況,上市首日平均能取得20%的回報。不需要底倉,雖然中簽率低,但是打中幾乎都能賺錢,也難怪越來越多的投資者加入。

隨著目前股市調整,現在打新可轉債是否有“破面”的可能呢?王石千表示,目前轉債上市價格相比其面值有較大溢價,幾乎沒有破面風險。近期上市部分轉債的上市價格明顯高于轉股價值,反映出市場對股票市場的情緒仍然較為樂觀。未來如果股票市場表現較弱,轉債上市的估值可能會有回落。

除了打新,對可轉債有了解的投資者也可以結合正股資產質地、到期收益率、轉股溢價率等內容積極參與市場交易。而對可轉債不熟悉的普通投資者,委托靠譜的基金經理,通過購買可轉債基金的方式來長期參與可轉債,則是一個不錯的選擇。

那么,相較于投資者自己參與可轉債投資,借助基金來進行可轉債配置有哪些優勢?

鄧欣雨表示,對于普通投資者而言,由于可轉債兼有債券、股票和期權的特性,條款多、結構較為復雜,缺乏相關專業知識和能力;而且市場上個券數量龐大,對應的股票行業分布廣泛,不能真正完全覆蓋和深入了解企業情況,往往無從下手。相比之下,公募基金擁有專業的投資團隊,無論在債券挑選還是風險控制方面,都有更大的優勢。

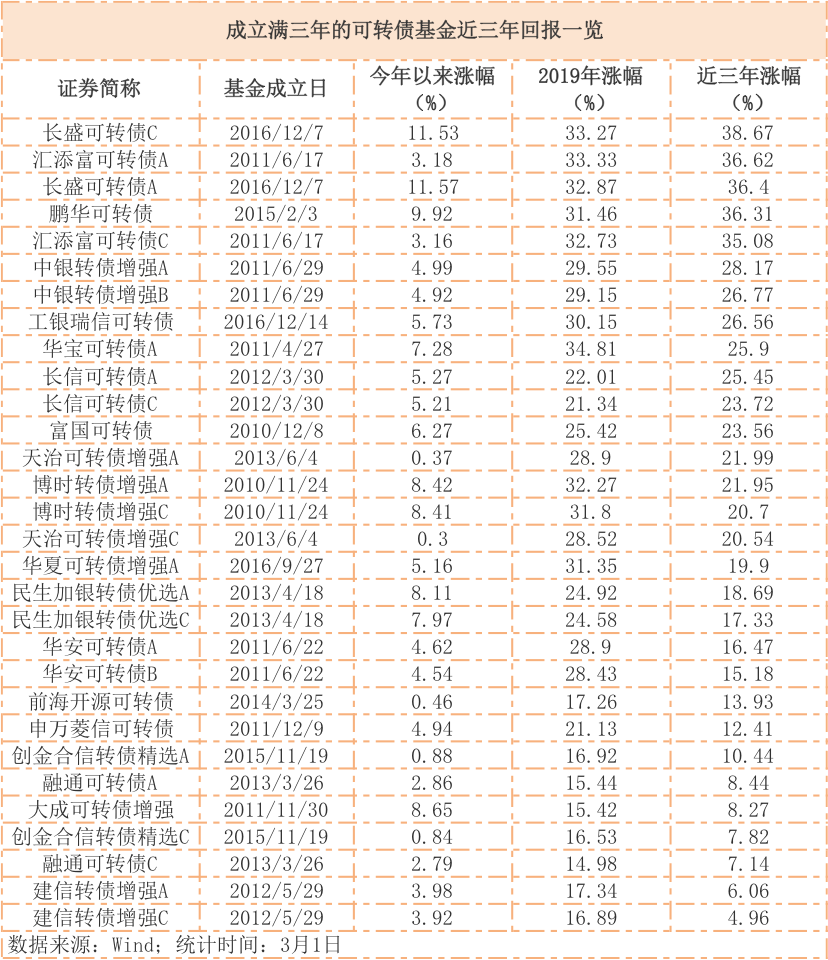

據記者統計,目前,名稱中帶有“轉債“的可轉債主題基金共有61只(A、C分別計算)。Wind數據顯示,2019全年可轉債基金帶來了23%以上的收益,并且今年也延續了去年的漲勢,截至3月1日,可轉債基金年初至今平均收益達4.04%。其中,回報靠前的長盛可轉債A較年初增長11.57%;緊隨其后的是長盛可轉債C、鵬華可轉債、大成可轉債增強和博時轉債增強A,分別較年初增長11.53%、9.92%、8.65%和8.42%。此外,隨著轉債市場的”大眾化“,如博時中證可轉債及可交換債券ETF這樣瞄準可轉債的創新型產品也不斷涌現。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP