每日經濟新聞 2019-11-08 20:55:58

每經記者 王海慜 每經編輯 何建川

昨天,萬達信息、晶瑞股份都因為各自的原因漲停,不過投資者如果當天能買入兩家公司的可轉債的話,收獲的不止是一個10%的漲停板。當天,兩只正股分別對應的轉債萬信轉2、晶瑞轉債的漲幅分別高達13.33%、12.45%。

不過,也不是所有的可轉債,在任何時候都可以獲得超越正股的漲幅。有可轉債分析師指出,轉債的漲跌幅不是完全與正股線性相關的,需要結合正股基本面、轉股價、股東轉股訴求等條件綜合分析。此外,當轉債的轉股溢價率較高時,其對正股的跟漲能力也會較弱。

萬達信息絕對是最近幾天市場上的一只短線牛股。受中國人壽連續增持影響,在短短5個交易日內,萬達信息股價最高上漲超過40%。

另外,受外圍消息影響,光刻膠概念股晶瑞股份昨天也漲停。不過就短線操作而言,昨天買入正股還不是最好的選擇。

投資者如果昨天能買入兩家公司的可轉債的話,收獲的不止是10%。當天,兩只正股分別對應的轉債萬信轉2、晶瑞轉債的漲幅分別高達13.33%、12.45%,均跑贏正股超過兩個百分點。今日早盤,受正股帶動,萬信轉2也有沖高的動作。

對于萬信轉2、晶瑞轉債昨日超過正股的表現,某券商金工分析師向《每日經濟新聞》記者表示,可轉債沒有漲跌幅限制,兩只轉債的正股昨天都漲停了,轉債比正股漲得多。

回顧今年以來的行情,可轉債單日“暴力拉伸”的情形并不罕見。例如,8月19日,特發轉債曾一天大漲23.37%。而在今年一季度A股行情最熱的時候,這樣的“暴力拉伸”就更常見。例如,特發轉債曾在2月25日當天大漲36.25%,這讓一天最多只能上漲10%的正股望塵莫及。

據了解,可轉債在交易規則上和A股股票有所不同,例如,除了科創板外,主板(不包括ST股票)、創業板的股票有單日10%的漲跌幅限制,ST股票為5%的漲跌幅限制。而可轉債沒有漲跌幅限制,并且實行T+0交易。

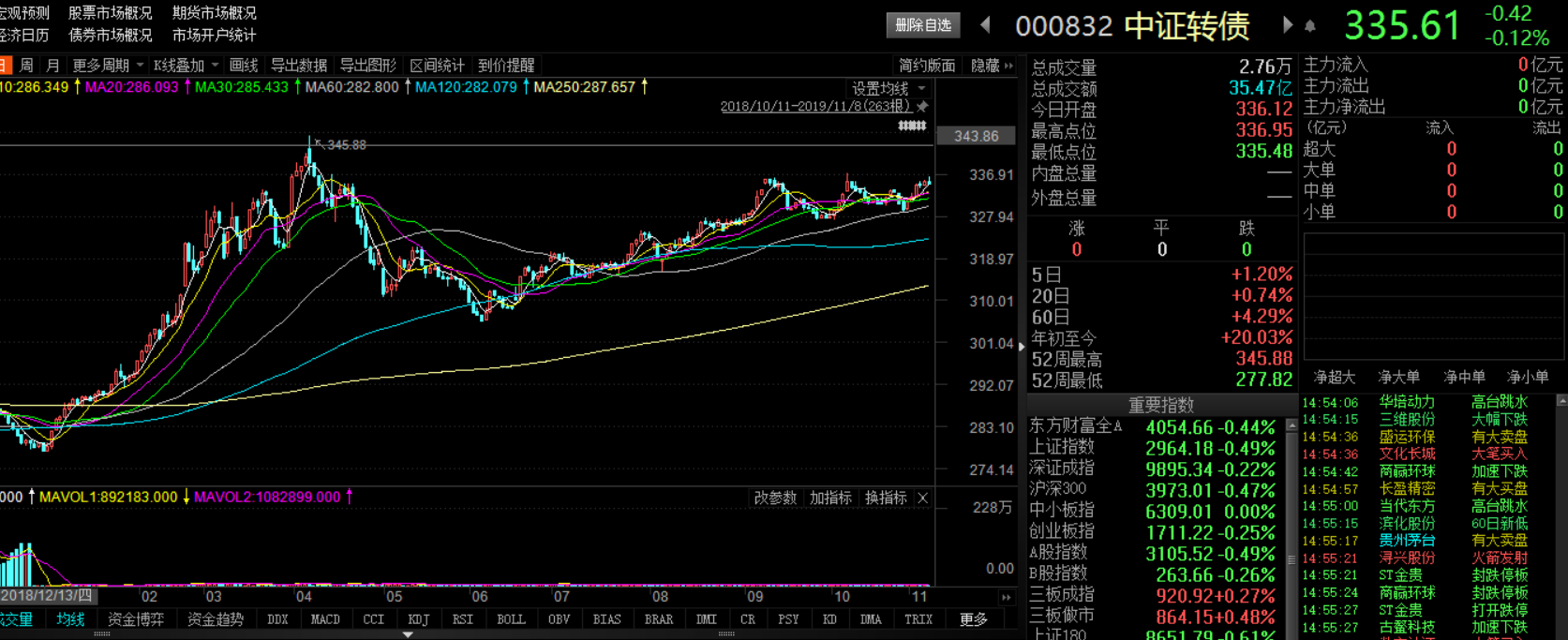

中證轉債今年來的市場表現

可轉債是兼具股票和債券兩大特性的金融產品,在市場走牛的時候,可轉債的表現可能會不輸于正股。今年以來,可轉債市場表現不俗。

據Choice數據顯示,截至今日收盤,中證轉債指數年內累計上漲20.03%, 跑贏上證指數1個多百分點。

雖然昨天上述兩只轉債確實風光了一把,不過需要投資者注意的是,也不是所有可轉債在任何時候都可以獲得超越正股的漲幅。

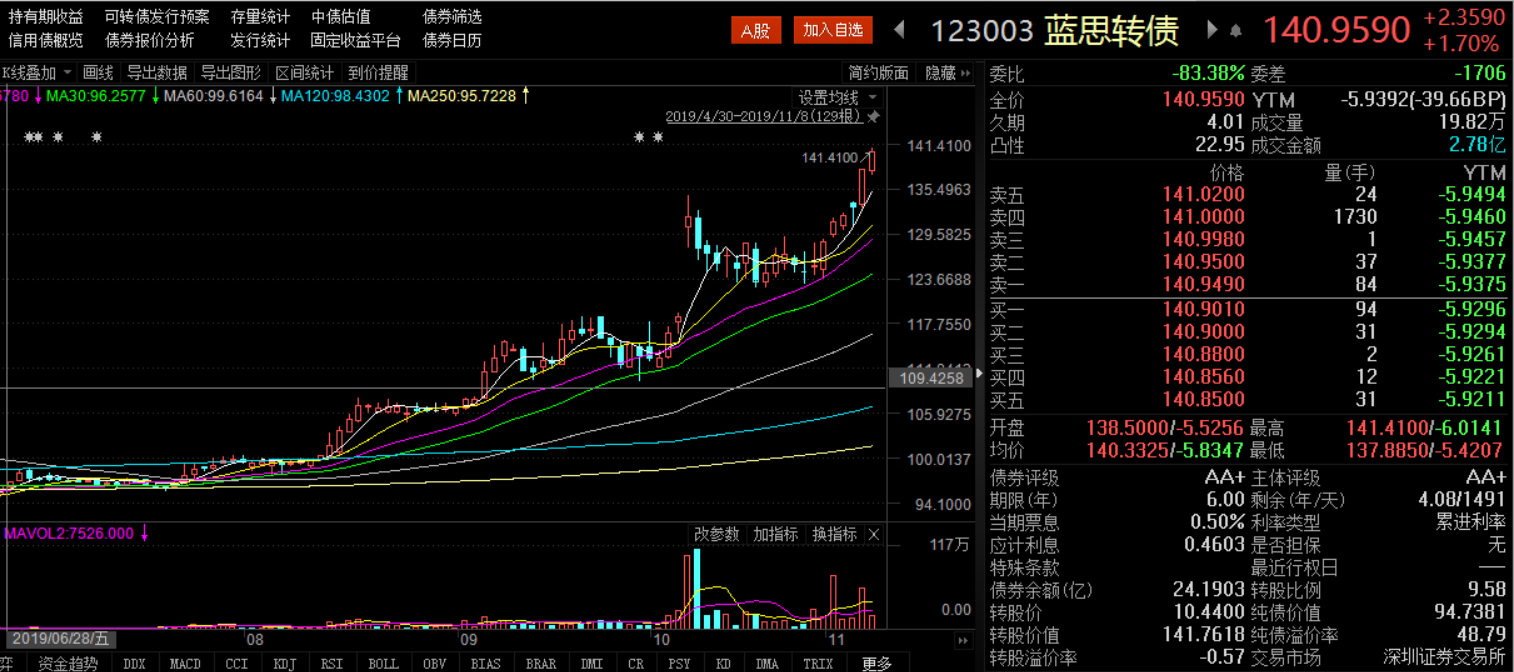

藍思轉債今年下半年以來的市場表現

比如,藍思科技是今年蘋果產業鏈里的一只牛股,下半年以來公司股價已經翻倍,不過同期藍思轉債的表現卻明顯跑輸正股,區間漲幅只有40%左右。

另外,單只轉債單日的表現也可能會明顯跑輸正股。比如去年7月25日,藍色光標當天“一字”漲停,但同日藍標轉債的漲幅只有2.93%。

事實上,之前藍標轉債的走勢一直就偏弱。在2018年一季度,藍色光標曾有過一波漲幅超40%的行情,但同期藍標轉債的最大漲幅只有6%。直到去年9月10日,藍色光標公告稱,將藍標轉債的轉股價從9.79元/股大幅下修至5.29元/股,藍標轉債的走勢開始有所起色。今年來,藍標轉債已經先后兩次下修轉股價,從5.29元/股下修至4.28元/股,而這也成了藍標轉債今年表現不輸正股的催化劑。

上海某私募人士提醒,雖然有時候可轉債的市場彈性大于A股,但短期溢價太高,場內的人會砸盤,轉債的價格就會出現大幅波動。

比如,特發轉債曾在今年2月25日大漲36.25%,但在第二天空頭就還以顏色,當天特發轉債大跌26.34%,幾乎把前一天的漲幅全部抹去。

借著前幾日持續大漲的勢頭,今年7月2日,泰晶轉債在慣性沖高后便上演大跳水,如果投資者當天在高位買入,當天就被套30%。另一只可轉債嘉澳轉債也曾在當天上演猛烈的“過山車”行情。

泰晶轉債今年7月初的“過山車”行情

不過,可轉債的暴漲暴跌,也會受到規則限制。根據上交所的《上海證券交易所證券異常交易實時監控細則》規定,無價格漲跌幅限制的其他債券(如可轉債)盤中交易價格較前收盤價首次上漲或下跌超過20%(含)、單次上漲或下跌超過30%(含)都將實施盤中臨時停牌。

事實上,在不少業內人士看來,可轉債是一個相對復雜的投資品種。某大型券商可轉債研究員向《每日經濟新聞》記者表示,可轉債的漲跌幅,不是完全與正股線性相關的,需要結合正股基本面、轉股價、股東轉股訴求等條件綜合分析。

去年曾發行過可轉債的一家上市公司的董秘向《每日經濟新聞》記者表示,“投資者在投資可轉債的時候,需注意轉股價,如果轉股價高于正股價,那么轉債的價格就是虛高的。”

以上述藍思轉債為例,今年7月11日,藍思轉債的轉股價從10.46元/股下修為10.44元/股,相對當時的正股價,下修后的轉股價仍然顯得偏高。在今年三季度的大多數時間里,藍思轉債的轉股價都要高于正股價。

這在相當程度上抑制了藍思轉債在三季度的表現。今年三季度,藍思科技大幅上漲48.2%,相比之下,藍思轉債三季度的漲幅只有17.3%。而到了四季度,隨著藍思科技股價持續上漲,正股價終于站穩在10.44元/股的轉股價之上,與此同時,藍思轉債的漲幅才逐步跟上藍思科技的步伐。截至今日收盤,藍思科技第四季度上漲39.5%,藍思轉債的漲幅為20.8%。

要判斷可轉債的價格是否虛高,有一個比較直觀的指標:轉股價值。當一只轉債的轉股價值小于100時,這意味著轉股價高于正股價,投資者將可轉債轉股難以獲得回報;當轉股價值高于100時,這意味著轉股價低于正股價,投資者轉股可以獲得相應回報。

另外,投資者在判斷可轉債的投資價值時,還需關注轉股溢價率指標。該指標的計算公式為:(轉債市場價格-轉股價值)/轉股價值×100%。

上海某大型券商可轉債分析師向《每日經濟新聞》記者表示,今年四季度之前,藍色轉債之所以不太跟漲正股,是因為藍思轉債此前有比較高的轉股溢價率,所以跟漲能力很弱,“一般轉股溢價率比較高的轉債,其跟漲正股的能力會比較弱。這兩者存在一定的反向關系。”

而從上述轉股溢價率的計算公式來看,轉股溢價率高的轉債,其轉股價值可能也會比較低。

當前轉股溢價率較高的轉債 數據來源:Choice數據

據Choice數據統計,截至今日收盤,轉股溢價率排名前列的轉債包括洪濤轉債、順昌轉債、輝豐轉債、航信轉債、亞藥轉債、亞太轉債等,這些轉債的轉股溢價率都超過100%。

另一方面,目前還有11只轉債(比如圣達轉債、晶瑞轉債、安圖轉債、天馬轉債、藍曉轉債、萬信轉2等)的轉股溢價率為負值,表明這些轉債的市場價格相對其轉股價值存在折價。

當前轉股溢價率較低的轉債 數據來源:Choice數據

有分析認為,雖然轉股溢價率高,代表市場對該轉債未來的預期較為樂觀,但如果市場預期發生變化,那么轉債價格可能在短期內受到正股價格調整和溢價率縮水帶來的雙重壓力。

封面圖來自攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP