券商中國 2019-09-01 19:42:59

截止到8月底的A股走得糾結,醫藥股的表現明顯要好于大盤,看起來生物醫藥板塊今年漲幅在28%左右,不是表現最強的板塊,但一批醫藥股漲幅翻倍,興齊眼藥等漲幅更是達到了4、5倍,就是長春高新這樣的高價股也接近翻倍。醫藥股的如此表現,與北向資金的持續買入密不可分。

根據萬得的數據統計,北向資金持有生物醫藥的市值僅次于食品飲料,持有生物醫藥的總市值已從1月末的609.7億元達到8月末的1085.6億元,增長78%,在北向資金持有A股總市值中占比10.06%。

圖片來源:攝圖網

丨北向資金連續“無腦”買入醫療器械、醫藥商業、醫學檢驗龍頭

如上表,經對統計數據梳理,我們發現,自1月份以來,不管大盤、板塊和個股漲跌,北向資金對7只生物醫藥股是逐月增倉的。這說明北向資金對這7只股票的長期趨勢非常看好,這樣的情景類似于當初買入貴州茅臺時的做法。

這7只股票中,有2只是醫療器械,分別是邁瑞醫療和安圖生物。北向資金1月末持有邁瑞醫療的倉位占總股本0.04%,8月末為1.64%。1月末持有安圖生物的倉位占總股本4.23%,8月末為6.70%。北向資金看好邁瑞醫療很好理解,畢竟這家公司是我國規模最大的醫療器械公司,至于安圖生物,是我國化學發光檢測儀器和整體實驗室龍頭公司之一。公司2019年中期實現營業收入11.79億元,同比增長39.03%,扣非凈利潤3.08億元,同比增長30.62%;并且,二季度單季度實現營業收入6.31億元,同比增長46%,扣非凈利潤1.90億元,同比增長32%,業績環比有明顯的增長,主要是化學發光試劑繼續保持45%以上的高增長,合作共建實驗室等綜合服務業務逐步上量。

除了這2只股票外,北向資金增持較多的醫療器械股票還有迪安診斷,從1月末的占總股本1.15%增加到8月末的5.15%。

在北向連續8個月買入的7只股票中,國藥一致屬于醫藥商業類公司。北向資金自1月份開始連續增倉國藥一致,應該是看到了公司2018年4季度業績迎來拐點。2018年,國藥一致全年實現營收431.22億元,同比增4.51%,歸母凈利潤12.05億元,同比增13.95%,但2018年4季度營收增速大幅提升至14%。8月23日,公司公布今年中期業績,實現收入252.28億元,同比增長21.42%,實現扣非歸母凈利潤6.40億元,同比增長2.63%,利潤增速低于收入增速。中報公布后,北向資金仍是加倉的。

醫藥商業公司中,至8月末,北向資金持股比例最高的是一心堂,但從6月末占總股本的9.56%降到8月末的9.34%;對益豐藥房的持股量也較高,占總股本的8.17%;對大參林的增倉幅度也較大,由1月末的0.80%增長到了8月末的4.24%;北向資金還增倉了老百姓、九州通,減倉了瑞康醫藥,對柳藥股份則是反復買賣, 8月末的持倉為總股本的1.72%。

北向連續買入7只股票中的金域醫學和迪安診斷都是第三方醫學診斷服務平臺,在分級醫療的政策背景下,業務呈現出較好的增長態勢。金域醫學2019年中期營業收入25.43億元,同比增長20.26%,扣非凈利潤1.62億元,同比增長115%,高出市場預期;凈利增速大幅高于營業收入增速,表明公司進入了高質量發展的階段。迪安診斷2019年中期收入39.94億元,同比增長35.17%,扣非凈利潤2.28億元,同比增長17.52%,符合預期。8月30日,國家醫保局發布《關于完善“互聯網+”醫療服務價格和醫保支付政策的指導意見》。文件的出臺將有利于提供遠程服務的第三方醫學診斷服務公司。

丨智飛生物是北向資金逐月增倉的唯一的生物制藥股

去年7月以來,智飛生物經歷多起風波,先是長生生物事件帶來的行業性沖擊,再有去年9月底二股東公告大筆減持的利空,今年4月份公司重磅產品三聯結合疫苗再生產注冊未如期獲批而暫時停產。面對這樣的利空,2018年1月,北向資金自買入其總股本0.17%股票開始,總的軌跡是一直買、買、買,持倉量更從今年1月末占總股本的1.29%增長到8月末的3.73%。從買入量上可以看出,國內機構因4月份三聯結合疫苗暫時停產風波拋出的股票基本上被北向資金接走了。

智飛生物2019年中期實現營業收入50.39億元,同期增長143.19%,實現扣非凈利潤11.77億元,同比增長71.85%。其中,二季度實現營業收入27.45億元,實現扣非凈利潤6.44億元,呈環比增長之勢。短期來看,智飛生物的收入和利潤大部分來自于代理的宮頸癌疫苗,三聯結合疫苗暫時停產可能會影響明年的業績,長期來看,公司在自主研發上有良好的布局,短中長期都有重磅產品在推進。

去年,智飛生物研發的全球第一個新型結核病疫苗——微卡和與丹麥血清所同步的新型結核桿菌檢測試劑——EC向國家藥監局提出上市申請,國家藥監局食品藥品核驗中心公開信息顯示,已接受這兩個新藥的現場檢查申請。理論上,現場檢查申請被接受,意味著技術審評已通過,只要現場檢查和樣品檢驗沒有問題就能獲得上市許可,而這兩個產品的創新性和巨大的市場需求決定了具有成為大產品的前景。同時,公司較13價肺炎疫苗更優的15價肺炎已進入臨床試驗階段,這個疫苗涵蓋了亞洲地區檢出率最高的15種血清型,也符合國內優勢血清型分布。全球創新的主要用于防治腹瀉的福氏宋內氏痢疾雙價結合疫苗和四價重組諾如病毒疫苗,一個在進行臨床試驗,一個在臨床試驗準備中,也就是未來3到7年,公司都可能有重磅疫苗推出。而公司的銷售網絡覆蓋全國31個省、自治區、直轄市,直達3萬余個基層衛生服務點,有利于公司打出“自主+代理”多產品、廣覆蓋的服務組合拳。智飛生物的掌門人蔣仁生是疫苗界領軍人物,低調、務實又有遠見,剛剛被評為“優秀中國特色社會主義事業建設者”稱號。

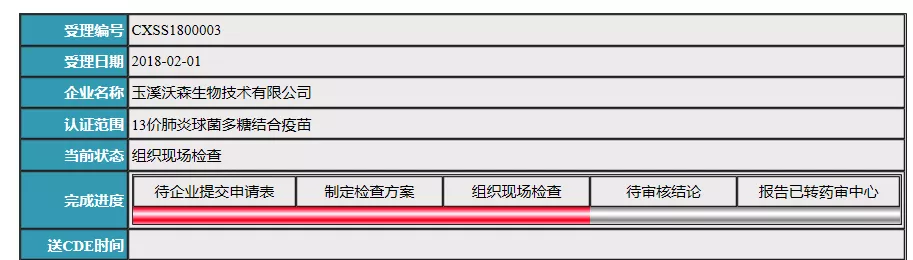

生物制藥企業中,除了智飛生物,沃森生物、華蘭生物、長春高新也獲得了北向資金較大幅度的加倉。沃森生物曾是資本市場上的“壞孩子”,之所以獲得北向資金青睞,是其13價肺炎已進入現場檢查階段,這個疫苗原研去年全球的銷售額是55億美元。其股價也從去年12月17.09元的收盤價到8月30日以27.18元收盤,漲了59%。

丨北向資金最讓人意外的是買入中藥股

北向資金對康緣藥業的持倉量從1月末占總股本0.63%增加到了8月末的6.23%。中藥是利空最多、也最不被國內機構看好的細分行業,北向資金為何還連續“無腦”買入呢?

從康緣藥業的基本面來看,其主打產品熱毒寧受中藥注射劑政策影響增長趨緩,但銀杏二萜內酯葡胺注射液以銀杏內酯A、B、K為主要成分,有效成分含量高且明確,作用機理較為明確,產品的安全性水平相對也高,2017年經過國家談判進入醫保乙類目錄,價格從之前的620元左右降價50%到316元每支,但2018年銷售額增長至約5億元,首次占公司銷售額10%以上,表現出較高的增長潛力。有醫藥研究員認為,銀杏二萜有成為20億元大品種的潛力。在2019版國家醫保目錄中,銀杏二萜直接競品——神經節苷脂、依達拉奉、奧拉西坦等被列入監控品種,同時,銀杏葉注射制劑拆分單列,銀杏達莫、銀杏葉提取物等進入西藥目錄,因此,銀杏二萜將受益于國家醫保目錄調整。

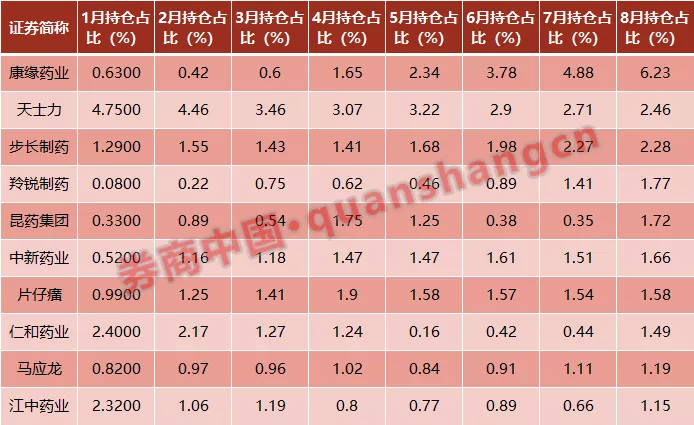

如果說康緣藥業是特例,讓人更意外的是,財政部正在進行專項會計信息檢查的、飽受詬病、受中藥注射液政策影響最大的步長制藥居然也被北向資金連續增倉,從1月末的占總股本的1.29%到8月末的2.28%。此外,北向資金持倉占總股本1%以上的中藥股還有下表中的10只。從下表可以看出,今年以來,北向資金對云南白藥的持倉變動較小,對羚銳制藥、昆藥集團、中新藥業、片仔癀、馬應龍小幅增倉,對東阿阿膠、天士力、仁和藥業、江中藥業是小幅減倉。北向資金真的是“無腦買入”?背后的邏輯是不是與國內投資者不一樣?

丨對泰格醫藥、恒瑞醫藥等高估值股有減倉動作

泰格醫藥是北向資金目前持倉比重最高的生物醫藥股,已由1月末占總股本的7.44%增長到8月末的12.11%。去年12月其收盤價為28.27元,8月30日收盤價為61.00元,漲了近1.2倍,目前市盈率為64.94,6月份北向資金對其的持倉達到最高,占總股本的16.68%,但從7月份開始減倉。同時,北向資金快速買入同為CRO行業的昭衍新藥,對昭衍新藥的持倉從6月末占股本的0.19%迅速增長到8月末的3.39%;并增倉CRO公司中的凱萊英,由1月末持倉占總股本的1.00%變成8月末的3.01%;對另一家CRO公司——量子生物,由前7個月的連續加倉變成8月份的減倉。

今年以來,北向資金對國內生物醫藥“一哥”恒瑞醫藥的持倉有增有減,總體呈減倉之勢,并與泰格醫藥一樣,從7月份開始減倉。而8月份恒瑞醫藥有一波快速上漲,一個月漲了近20%。目前,恒瑞醫藥的市盈率為73.38。

7月份醫藥股整體上漲以來,在北向資金持倉量超過總股本3%的22只生物醫藥股中(見下表),只有泰格醫藥、恒瑞醫藥和量子生物、東阿阿膠、一心堂等少數股票是被北向資金減倉的,后3只股票有的是增速下降,有的是業績大幅下滑。可見,北向資金對生物醫藥股并不是“無腦買入”。

券商中國 中鐘

(每經App登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容或者數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP