中國證券網 2019-06-20 08:05:41

數據顯示,在2月份啟動減持后,5月份社保資金重新開啟了凈買入轉債的模式。此外,另一長期資金代表——企業年金也維持著凈買入狀態。多家機構本月表示,可轉債左側交易機會正在到來。

時隔三個月,社保資金再度開始增持可轉債。

數據顯示,在2月份啟動減持后,5月份社保資金重新開啟了凈買入轉債的模式。此外,另一長期資金代表——企業年金也維持著凈買入狀態。

此時,樂觀情緒也在升溫。多家機構本月表示,可轉債左側交易機會正在到來,目前距離歷史大底僅有不足10%的空間。

上個月的轉債市場已經確立了調整態勢,由于此前各路資金加速涌入,波動性增大,下跌途中不少資金損失慘重。

今年5月,中證可轉債指數下跌2.4%,但個券跌幅差異很大。其中,東音轉債下跌30%,盛路轉債下跌14%。

“由于市場預期過于一致,導致流動性變弱,減倉難度加大,交易損失明顯增加。即便已調整資產組合,同樣受傷嚴重。”一券商資管人士無奈地向記者表示。

5月份對于新券而言,也更多是“破發”的消息。據統計,5月份共計有8只新券上市,僅兩只沒有“破發”。受到分紅和行情走弱影響,當月僅有3只新券發行,評級不高于AA。

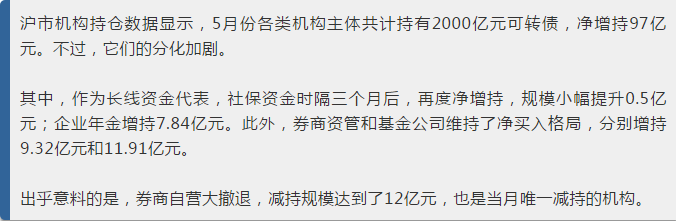

滬市機構持倉數據顯示,5月份各類機構主體共計持有2000億元可轉債,凈增持97億元。不過,它們的分化加劇。

其中,作為長線資金代表,社保資金時隔三個月后,再度凈增持,規模小幅提升0.5億元;企業年金增持7.84億元。此外,券商資管和基金公司維持了凈買入格局,分別增持9.32億元和11.91億元。

出乎意料的是,券商自營大撤退,減持規模達到了12億元,也是當月唯一減持的機構。

“社保是在一季度火爆行情中,唯一完美抄底和成功逃頂的參與主體。5月份,作為長線資金的社保資金選擇再度增持值得關注。由于5月份新券評級不高,因此社保資金更多是二級市場增持。”上述券商資管人士表示。

數據顯示,去年6月份轉債指數見底之時,社保資金準確抄底,并且一路凈增持至今年1月末,并在2月份亢奮的行情中開啟了減持模式,收益頗豐。

不過,中泰證券韓坪在其最新報告中表示,還需要考量社保資金增持的連續性和力度。目前來看,更像是社保增持的試水。此外,今年在流動性層面存在著分層現象,也會讓轉債市場充滿變數。

社保資金再度入場增持之際,樂觀情緒也在升溫。不少機構認為,經歷了二季度的調整,目前可轉債市場已凸顯了性價比,也正在靠近歷史大底。

“當前轉債已經非常具有性價比,有36只標的轉債定價不及去年末,其中優質品種數量不少。轉債距離歷史最差情況確實仍有5%-10%左右的距離。”興業證券首席固收分析師左大勇向記者闡述了其中期報告中的觀點。

左大勇認為,經過一段時間的調整,轉債與權益的獨立性逐漸突出,可以適當忽視權益的短期波動,更多強調轉債本身。而強調轉債特性的底氣,來自于轉債當前不錯的位置。雖然當前轉債指數看起來與2018年1月持平,年初至今仍有接近10個點漲幅,但由于轉債贖回和發行規模較大,加上轉債編制方式的原因導致指數相對較強。實際上,很多個券已經明顯低于1月底。

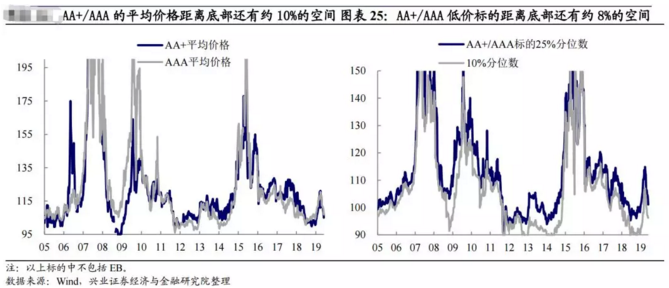

如果僅比較AA+/AAA評級標的價格情況,距離兩個歷史底部——2011年底和2018年10月,約有10%的差距。如果觀察低價標的價格,較2011年底、2014年4月和2018年10月這三個歷史底部,約有6%至8%的差距。

除了興業證券,光大證券也發布報告認為,中平價的可轉債整體溢價率均值已接近2018年底水平。隨著權益市場出現調整,轉債絕對價格亦快速回落。當前中平價轉股溢價率均值為10.5%,非常接近2018年底溢價率均值7%。

華鑫證券徐鵬表示,目前,可轉債市場均價回落至歷史底部區間。另一方面,平價在(90,110)區間內可轉債的轉股溢價率平均為8.36%,也處于歷史底部區間。與歷史幾個重要底部比較,該溢價率指標低于2011年9月與2013年6月的底部,略高于2014年1月的底部。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP