華爾街見聞 2019-04-10 15:03:28

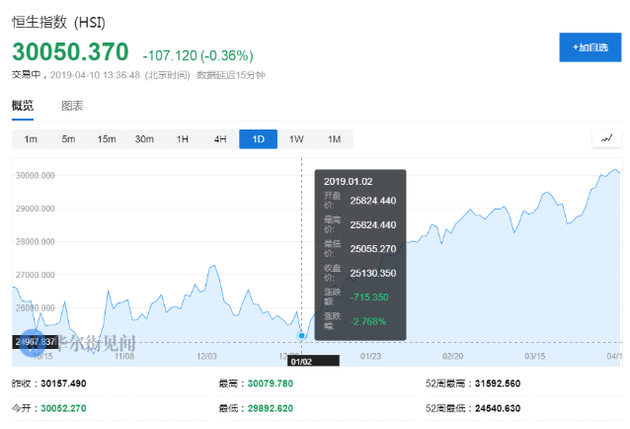

恒指年內漲幅達到17%,相比之下日經225指數年內漲幅僅為9%。在港股凌厲走勢背后,大陸市場流動性充裕、A股大漲推高AH溢價,由此導致的北水南下增加功不可沒。

借助今年以來的凌厲漲勢,香港股市終于超越日本,位居全球第三。

彭博數據顯示,截至昨日收盤,港股市值攀升至5.78萬億美元,超過日本股市市值的5.76萬億美元,成為繼美國和中國大陸市場之后全球第三大股票市場。

今年以來港股一掃去年的頹勢,恒指本周一收漲0.47%至30077.15點,為去年6月以來首次站上30000點關口。昨日恒指收漲0.27%,讓年內漲幅達到約17%。

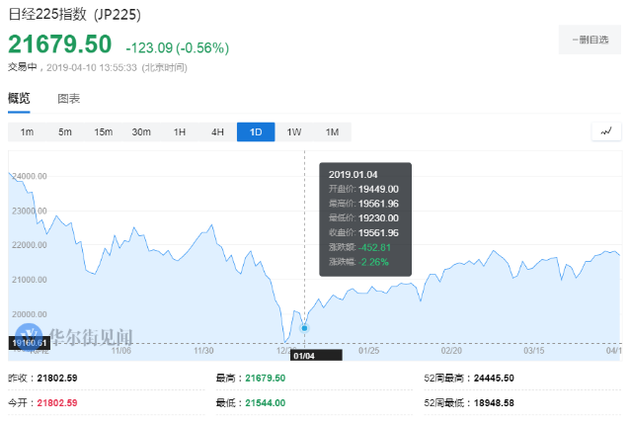

相比之下,日本股市今年的表現則要遜色很多。日經225指數昨日上漲0.19%,報21802.59點。截至昨日收盤,其年內漲幅僅為9%。

對于港股今年的顯著走強,在內地市場流動性充裕環境下,北水南下功不可沒。

廣發證券分析師廖凌此前曾提到,一方面,內地龐大的存量財富缺乏海外配置渠道,“北水”通過香港市場配置全球資產的趨勢未變;另一方面,年初以來大陸銀行間、債券市場資金充裕,同時緊信用和去杠桿的擔憂大為緩解,促使驅使部分資金傾向于“南下”配置港股。

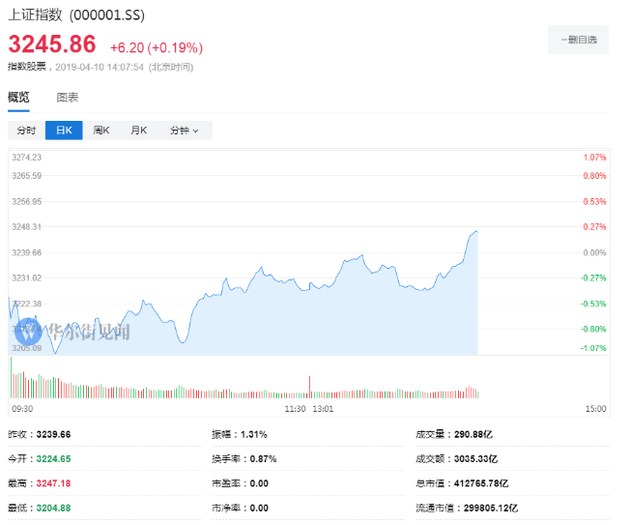

在港股上漲背后值得注意的是,A股今年的漲勢更加兇猛,截至昨日收盤,滬指漲幅高達30%,使得陸港兩地市場估值的相對差距急速拉大,H股在這種背景下也成為水位更低的洼地。

廣發證券認為,在深港通開通后,南下資金對AH溢價更加敏感,“北水南下”的短期邏輯還受到“AH比價效應”的影響:

對于大陸資金而言,互聯互通機制開通后,A股和港股可類比為兩個相互連接、但容納體量不同的“蓄水池”,當兩地市場相對估值出現階段性“失衡”后,資金傾向于尋找“水位更低”的市場進行配置。

2月份至3月初,A股相比港股“凌厲”的漲幅快速推高AH溢價,使得港股“性價比”凸顯,充裕流動性預期下部分“北水”傾向于買入估值更低的港股。

不過值得注意的是,廣發證券在上述報告中也提醒,盡管大陸充裕的流動性會驅使部分資金南下配置港股,但“溢出”體量預計會較為有限,這是因為:其一,19年不是“大水漫灌”,流動性尚未泛濫;其二,大陸“穩杠桿”和嚴控海外投資風險的背景下,“北水南下”的體量和配置渠道均受限。

華爾街見聞 張家偉

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP